Риск: судорога и впоследствии смерть субъекта

Страхователь имеет право на получение от Страховщика информации, касающейся его финансовой устойчивости и не являющейся коммерческой тайной

Страхователь

ОСОБЫЕ УСЛОВИЯ

Документы, предоставляемые для выплаты страхового обеспечения

Экспертиза оплачивается стороной, инициировавшей ее, и проводится с участием второй стороны

Дополнительные сведения:___________________________________

Страхователь имеет право на получение от Страховщика информации, касающейся его финансовой устойчивости и не являющейся коммерческой тайной

Для иного опасного производственного объекта – 100 000 рублей

ЗастрахованныЙ

Территория действия договора страхования

Документы, предоставляемые для выплаты страхового обеспечения

Юридические адреса и реквизиты сторон

Страховая выплата осуществляется в течение 15 (Пятнадцати) рабочих дней после признания Страховщиком произошедшего события страховым случаем

Застрахованный. Физическое лицо, имущественный интерес которого, связанный с жизнью, здоровьем и трудоспособностью является объектом страхования

Временная утрата Застрахованным трудоспособности (ВН)

ПОРЯДОК ОПРЕДЕЛЕНИЯ И ВЫПЛАТЫ СТРАХОВОГО ОБЕСПЕЧЕНИЯ

В других случаях, предусмотренных действующим законодательством Российской Федерации

Территория страхования:___________________________________

Навигация

ПОРЯДОК ОПРЕДЕЛЕНИЯ И ВЫПЛАТЫ СТРАХОВОГО ОБЕСПЕЧЕНИЯ

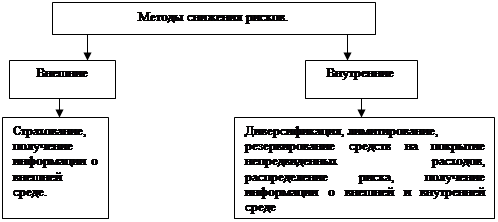

Анализ ситуации, страхование рисков

311432

знака

33

таблицы

0

изображений

6. ПОРЯДОК ОПРЕДЕЛЕНИЯ И ВЫПЛАТЫ СТРАХОВОГО ОБЕСПЕЧЕНИЯ

6.1. При наступлении страхового случая Страховщик производит страховую выплату Застрахованному (Выгодоприобретателю) в соответствии с условиями договора страхования, независимо от сумм, причитающихся ему по государственному социальному страхованию и социальному обеспечению, договорам страхования, заключенным с другими страховщиками, а также сумм по возмещению в соответствии с гражданским законодательством причиненного ему вреда третьими лицами.

6.2. Выплата страхового обеспечения производится:

6.2.1. В случае травмы/увечья (п. 3.1.2.), временной утраты трудоспособности (п. 3.1.3.) и постоянной утраты трудоспособности (инвалидности) (п. 3.1.4.) – Застрахованному; если Застрахованный на момент наступления страхового случая является несовершеннолетним _ одному из родителей или другому родственнику, с которым он проживает;

6.2.2. В случае смерти Застрахованного (п. 3.1.1.) – Выгодоприобретателю (или Выгодоприобретателям в установленной договором страхования пропорции; если пропорция не установлена, сумма выплаты делится равными частями). В том случае, если Застрахованный не назначил Выгодоприобретателя, страховое обеспечение выплачивается наследникам Застрахованного по закону.

6.3. Страховое обеспечение выплачивается наследникам Застрахованного в установленном законом порядке в следующих случаях:

6.3.1 если Застрахованный умер, не получив причитающуюся ему страховую выплату по временной утрате трудоспособности, травме, инвалидности, если Застрахованным являлся несовершеннолетний, выплата производится одному из родителей или другому родственнику, с которым он проживал;

6.3.2. одновременной (в один день) смерти Застрахованного и Выгодоприобретателя;

6.3.3. если Выгодоприобретатель умер ранее Застрахованного и, не было изменено распоряжения относительно Выгодоприобретателя;

6.3.4. если в распоряжении Страхователь указал, что страховое обеспечение в случае смерти Застрахованного должно быть выплачено наследникам последнего (без указания их фамилий).

6.4. В случае если Выгодоприобретатель на момент выплаты страхового обеспечения является несовершеннолетним, причитающаяся ему сумма переводится во вклад в банке на его имя с уведомлением его законных представителей (опекуна, органов опеки и попечительства).

6.5. Для получения страхового обеспечения Страховщику должны быть предоставлены следующие документы:

6.5.1. В связи с травмой/увечьем, постоянной или временной утратой трудоспособности: письменное заявление на выплату страхового обеспечения; оригинал страхового полиса; документы, подтверждающие факт наступления страхового случая (справка медицинского учреждения, подтверждающая факт травмы/увечья; заключение соответствующего учреждения, определенного действующим законодательством о наступлении постоянной утраты трудоспособности и установлении группы инвалидности; документ, удостоверяющий факт временной нетрудоспособности и ее продолжительности); акт о несчастном случае на производстве по форме Н_1 (в случае получения производственной травмы); документ, удостоверяющий личность.

Заявление на получение страхового обеспечения по временной утрате трудоспособности может быть принято Страховщиком только по окончании периода нетрудоспособности.

Если для решения вопроса о выплате страхового обеспечения Страховщику потребуется дополнительная информация, он имеет право требовать от Застрахованного прохождения медицинской экспертизы. Медицинская экспертиза проводится в указанном Страховщиком лечебном учреждении.

6.5.2. В случае смерти Застрахованного: письменное заявление на выплату страхового обеспечения; оригинал страхового полиса; оригинал или копия свидетельства о смерти; копия акта о смерти Застрахованного с указанием причины смерти; выписка из протокола органа внутренних дел, либо акт о несчастном случае на производстве по форме Н_1 (если смерть Застрахованного наступила в результате несчастного случая на производстве); документ, удостоверяющий личность Выгодоприобретателя/наследника; нотариально-заверенная копия свидетельства о вступлении в права наследования (если в полисе не указан Выгодоприобретатель).

При необходимости Страховщик может запрашивать сведения, связанные со страховыми случаями, у правоохранительных органов, медицинских учреждений и других предприятий, организаций и учреждений, располагающих информацией об обстоятельствах страхового случая, а также вправе самостоятельно выяснять причины и обстоятельства страхового случая.

6.6. Страховая выплата производится в течение семи банковских дней с момента получения всех необходимых документов и составления Страховщиком страхового акта, если иное не предусмотрено условиями договора.

6.7. Выплата страхового обеспечения может быть произведена представителю Застрахованного, Выгодоприобретателя или наследников по доверенности, оформленной в установленном законом порядке.

6.8. Если иное не предусмотрено договором страхования, выплата страхового обеспечения по конкретному риску производится независимо от произведенных ранее выплат по другим рискам, предусмотренным договором страхования.

6.9. Общая сумма выплат по одному риску не может превышать размера страховой суммы, установленного для данного риска.

7. ПРЕКРАЩЕНИЕ ДОГОВОРА СТРАХОВАНИЯ.

7.1. Договор страхования прекращается в случае:

7.1.1. истечения срока его действия;

7.1.2. исполнения Страховщиком обязательств по договору в полном объеме;

7.1.3. смерти Застрахованного (всех Застрахованных) в период действия договора страхования по причинам иным, чем наступление страхового случая;

7.1.4. нарушения Страхователем настоящих Условий, в том числе неуплаты очередного страхового взноса в установленные договором сроки, _ по требованию (инициативе) Страховщика;

7.1.5. нарушения Страховщиком настоящих Условий _ по требованию (инициативе) Страхователя;

7.1.6. принятия судом (арбитражным судом) решения о признании договора страхования недействительным;

7.1.7. соглашения сторон (о намерении досрочного прекращения договора страхования стороны обязаны уведомить друг друга письменно не позднее, чем за 30 дней, если иное не предусмотрено договором страхования, до даты предполагаемого расторжения);

7.1.8. ликвидации Страховщика в порядке, установленном действующим законодательством Российской Федерации;

7.1.9. ликвидации Страхователя - юридического лица или смерти Страхователя - физического лица при условии, что Застрахованный или иное лицо в соответствии с действующим законодательством не приняло на себя исполнение обязанностей Страхователя по уплате взносов;

Похожие работы

... 26,0811 428,861 624,62 54 168,364 28,1419 426,021 622,527 55 166,89 30,465 422,812 620,167 2.2 Анализ объема страхования рисков в туризме и его структуры в 2006 - 2008 гг. на примере страховой компании "РОСНО" Анализировать объем страхования рисков в туризме на примере российских страховых компаний очень ...

... а именно: оценку рисков по контрольным точкам финансово-хозяйственной деятельности. Использование данного метода, а также результаты качественного анализа позволяют проводить комплексную оценку рисков финансово-хозяйственной деятельности предприятий. Количественная оценка рисков проводится на основе данных, полученных при качественной их оценке, то есть оцениваться будут только те риски, которые ...

... наиболее высокий уровень технической экспертизы и опыт в подобного рода проектах, несет полную ответственность за текущую эксплуатацию объекта. Политические риски труднее поддаются оценке и страхованию. В большинстве случаев политические и региональные риски принимают на себя специальные организации; т. е. финансово-кредитные институты, специализирующиеся на страховании подобного вида рисков. 4. ...

... (ресурсной базы); риск структуры капитала; риск несбалансированной ликвидности; риск банковских злоупотреблений; технологический и другие риски. 2. АНАЛИЗ МИНИМИЗАЦИИ БАНКОВСКИХ РИСКОВ НА ПРИМЕРЕ АО «НАРОДНЫЙ БАНК КАЗАХСТАНА» На основании Закона Республики Казахстан от 31 августа 1995 года №2444 «О банках и банковской деятельности в Республике Казахстан» в целях минимизации рисков, ...

0 комментариев