Риск: судорога и впоследствии смерть субъекта

Страхователь имеет право на получение от Страховщика информации, касающейся его финансовой устойчивости и не являющейся коммерческой тайной

Страхователь

ОСОБЫЕ УСЛОВИЯ

Документы, предоставляемые для выплаты страхового обеспечения

Экспертиза оплачивается стороной, инициировавшей ее, и проводится с участием второй стороны

Дополнительные сведения:___________________________________

Страхователь имеет право на получение от Страховщика информации, касающейся его финансовой устойчивости и не являющейся коммерческой тайной

Для иного опасного производственного объекта – 100 000 рублей

ЗастрахованныЙ

Территория действия договора страхования

Документы, предоставляемые для выплаты страхового обеспечения

Юридические адреса и реквизиты сторон

Страховая выплата осуществляется в течение 15 (Пятнадцати) рабочих дней после признания Страховщиком произошедшего события страховым случаем

Застрахованный. Физическое лицо, имущественный интерес которого, связанный с жизнью, здоровьем и трудоспособностью является объектом страхования

Временная утрата Застрахованным трудоспособности (ВН)

ПОРЯДОК ОПРЕДЕЛЕНИЯ И ВЫПЛАТЫ СТРАХОВОГО ОБЕСПЕЧЕНИЯ

В других случаях, предусмотренных действующим законодательством Российской Федерации

Территория страхования:___________________________________

Навигация

В других случаях, предусмотренных действующим законодательством Российской Федерации

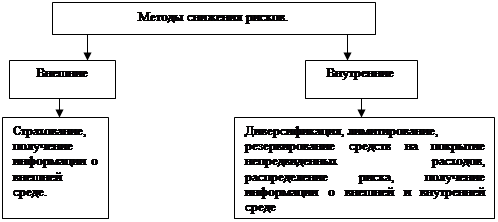

Анализ ситуации, страхование рисков

311432

знака

33

таблицы

0

изображений

7.1.10. в других случаях, предусмотренных действующим законодательством Российской Федерации.

7.2. Если договор страхования прекращается досрочно в связи с тем, что отпала возможность наступления страхового случая, и существование страхового риска прекратилось по обстоятельствам иным, чем наступление страхового случая, Страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование.

7.3. В случае досрочного отказа Страхователя от договора страхования при условии, что возможность наступления страхового случая не отпала по обстоятельствам, указанным в п. 7.2., уплаченная Страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное.

7.4. При досрочном прекращении договора страхования по требованию Страховщика он возвращает Страхователю внесенные им страховые взносы полностью. Если требование Страховщика обусловлено невыполнением Страхователем правил страхования, то он возвращает Страхователю страховые взносы за неистекший срок действия договора за вычетом понесенных расходов.

7.5. Если в период действия договора страхования Страхователь (Выгодоприобретатель), являющийся физическим лицом, признан судом недееспособным, либо ограничен в дееспособности, права и обязанности такого Страхователя (Выгодоприобретателя) осуществляет его опекун или попечитель.

7.6. При реорганизации Страхователя, являющегося юридическим лицом, его права и обязанности по договору страхования переходят с согласия Страховщика к соответствующему правопреемнику в порядке, определенном действующим законодательством Российской Федерации.

8. ПРАВА И ОБЯЗАННОСТИ СТОРОН.

8.1. Страхователь имеет право:

8.1.1. Расторгнуть договор страхования (отказаться от него) с обязательным письменным уведомлением об этом Страховщика не менее чем за 30 дней до предполагаемой даты расторжения.

8.1.2. В течение всего срока страхования по мере необходимости вносить изменения в состав Застрахованных. При этом производится пересчёт страховой премии.

8.1.3. Получить дубликат страхового полиса в случае его утраты.

8.1.4. По согласованию со Страховщиком изменить страховую сумму в отношении всех или некоторых Застрахованных; при этом Страховщиком производится перерасчёт страховой премии.

8.1.5. В случае если договор страхования заключен им в свою пользу, назначить Выгодоприобретателя. Назначив Выгодоприобретателя, Страхователь сохраняет за собой право на замену его другим лицом до наступления страхового случая, предусмотренного разделом 3 настоящих Условий.

8.2. Страхователь обязан:

8.2.1. Сообщать Страховщику при заключении договора страхования достоверную информацию, имеющую значение для определения степени риска.

8.2.2. В период действия договора страхования незамедлительно сообщать Страховщику о ставших ему известными значительных изменениях в обстоятельствах, сообщенных Страховщику при заключении договора страхования, если эти изменения могут существенно повлиять на увеличение страхового риска.

8.2.3. Своевременно и в полном размере уплачивать страховую премию, определенную договором страхования.

8.2.4. Поставить в известность Застрахованного(ых) об условия договора страхования и их изменениях.

8.2.5. Сообщить Страховщику о наступлении страхового случая в течение 30 суток (если иное не предусмотрено договором страхования) начиная со дня, следующего за днем наступления страховогослучая, любым доступным ему способом, позволяющим объективно зафиксировать факт сообщения.

8.3. Страховщик имеет право:

8.3.1. Запрашивать у Страхователя информацию, имеющую значение для определения степени риска, размера тарифа и страховых выплат.

8.3.2. Проверять сообщенную Страхователем информацию, а также выполнение требований и условий договора.

8.3.3. По мере необходимости направлять запросы в компетентные органы.

8.3.4. Отказать в заключении договора страхования в случаях, когда Страхователь не в состоянии обосновать запрошенную страховую сумму по тому или иному риску.

8.3.5. Требовать от Застрахованного лица (Выгодоприобретателя) выполнения обязанностей по договору страхования, включая обязанности, лежащие на Страхователе, но не выполненные им, при предъявлении Застрахованным (Выгодоприобретателем) требования о страховой выплате. Риск последствий невыполнения или несвоевременного выполнения обязанностей, которые должны были быть выполнены ранее, несет Застрахованный (Выгодоприобретатель).

8.3.6. Потребовать признания договора страхования недействительным и применения последствий, предусмотренных п.2 ст.179 Гражданского кодекса Российской Федерации, в случае установления после заключения договора страхования, что Страхователь сообщил Страховщику заведомо ложные сведения об обстоятельствах, указанных в п.8.2.1. настоящих Условий. Страховщик не может требовать признания договора страхования недействительным, если обстоятельства, о которых Страхователь умолчал, уже отпали.

8.3.7. Потребовать изменения условий договора страхования или уплаты дополнительной страховой премии соразмерно увеличению риска, в случае его уведомления об обстоятельствах, влекущих увеличение данного страхового риска.

Если Страхователь возражает против изменения условий договора страхования или доплаты страховой премии, Страховщик вправе потребовать расторжения договора страхования в порядке, предусмотренном гражданским законодательством.

8.3.8. Потребовать расторжения договора страхования и возмещения убытков, причиненных расторжением данногодоговора, в случае неисполнения Страхователем обязанности, предусмотренной п.8.2.2. настоящих Условий.

8.3.9. На часть страховой премии пропорционально времени, в течение которого действовало страхование, при досрочном прекращении договора страхования по обстоятельствам, указанным в п.7.2. настоящих Условий.

8.3.10. Отказать в страховой выплате, если Страхователь (Застрахованный):

а) своевременно не известил о страховом случае;

б) имел возможность в порядке, установленном действующим законодательством, но не представил в установленный договором срок документы и сведения, необходимые для установления причин, характера несчастного случая и его связи с наступившим результатом, или представил заведомо ложные доказательства.

8.3.11. Расторгнуть договор страхования при невыполнении Страхователем (Застрахованным) условий договора, письменно уведомив его об этом.

8.4. Страховщик обязан:

8.4.1. Ознакомить Страхователя с настоящими Условиями.

8.4.2. После получения страховой премии или первого страхового взноса выдать Страхователю страховой полис с приложением настоящих Условий, на основании которых заключен договор страхования, если договором не предусмотрено иное.

8.4.3. При наступлении страхового случая произвести выплату страхового обеспечения (или отказать в выплате, обосновав отказ) в течение оговоренного в п.6.6 срока после получения всех необходимых документов, согласованных при заключении договора страхования, и составления страхового акта.

8.4.4. Сообщить в письменной форме решение об отказе или задержке в выплате страхового обеспечения с обоснованием причин.

8.4.5. Обеспечить конфиденциальность в отношениях со Страхователем, Застрахованным, Выгодоприобретателем.

8.5 .Договором страхования могут быть предусмотрены дополнительные права и обязанности сторон.

9. ПОРЯДОК РАЗРЕШЕНИЯ СПОРОВ.

9.1. Споры, возникающие при исполнении договора страхования, разрешаются сторонами в процессе переговоров. При недостижении соглашения – в порядке, предусмотренном действующим законодательством Российской Федерации.

9.2. Иск по требованиям, вытекающим из договора страхования,может быть предъявлен в сроки, предусмотренные действующим законодательством Российской Федерации

Страхование многолетних насаждений:

Заявление на страхованиек Методическим рекомендациям

В____________________________________________________________

(наименование страховой компании)

ЗАЯВЛЕНИЕ ПО СТРАХОВАНИЮ УРОЖАЯ

СЕЛЬСКОХОЗЯЙСТВЕННЫХ КУЛЬТУР С ГОСУДАРСТВЕННОЙ ПОДДЕРЖКОЙ

Пожалуйста, заполните все поля анкеты. Отсутствие ответов на какие-либо из вопросов даёт право страховой компании не принимать заявление на рассмотрение

1. Страхователь:

| Полное наименование |

|

| Адрес местонахождения |

|

| Тел., факс, E-mail |

|

| Банковские реквизиты |

|

В лице (должность, ФИО): _____________________________________

Действующего на основании (Устава, Положения, Доверенности №____ от _____ и т.д.)_______________________________________________

Просит заключить Договор страхования урожая сельскохозяйственных культур с государственной поддержкой сроком с «__»_________ 200_ г. по «__» ___________ 200_ г. на условиях Правилам __________________

3. Информация об объекте страхования и рисках (отметьте нужное знаком Х):

| Имеются ли у Вас документы, подтверждающие право пользования с/х угодиями? | да £ нет £ |

| Используются ли только районированные сорта с/х культур? | да £ нет £ |

| Имеется ли у Вас опыт выращивания данных культур (три и более года)? | да £ нет £ |

| Имеются ли предупреждения Росгидромета о стихийных бедствиях на территории страхования в момент подачи Заявления и на период вегетации | да £ нет £ |

| Имеются ли другие действующие Договоры страхования урожая с/х культур? | да £ нет £ |

| Известны ли Вам иные обстоятельства, имеющие существенное значение для определения вероятности наступления страхового случая и размера возможных убытков (страхового риска)? | да £ нет £ |

Если да, то укажите их:_________________________________________

3. Страховая премия будет уплачиваться (нужное подчеркнуть):

По безналичному расчету, Единовременно, С рассрочкой платежа

4. Урожайность сельскохозяйственных культур, заявленных на страхование, за ряд лет в хозяйстве Страхователя

| № | Наименование с/х культуры | Урожайность с посевной площади 5 последних лет (ц/га) (согласно ф. 29-сх) | В среднем за 5 лет, ц/ га | ||||

| 2000 | 2001 | 2002 | 2003 | 2004 | |||

|

|

|

|

|

|

| ||

5. Основные сведения о сельскохозяйственных культурах в хозяйстве Страхователя, заявленных к страхованию:

| № п/п

| Наименование с/х культуры

| Сорт (гибрид) с/х культуры | Общая площадь посева, га

| Средняя за 5 лет, ц/га | Прогнозируемая рыночная цена, руб/ц

| Сроки сева | Сроки уборки | ||

| Дата начала | Дата окончания | Дата начала | Дата окончания | ||||||

| 1 | 1 | 2 | 4 | 5 | 6 | 7 | 8 | ||

| 2 | |||||||||

| 3 | |||||||||

| ИТОГО | Х | Х | Х | Х | Х | Х | Х | Х | |

6. Риски принимаемые на страхование (опасные гидрометеорологические явления):

засуха атмосферная и/или почвенная, заморозки, вымерзание, выпаривание, переувлажнение почвы, пыльные (песчаные) бури, град, осадки (продолжительные сильные дожди, очень сильные дожди и ливни), весеннее половодье и дождевые паводки, сильный ветер.

Похожие работы

... 26,0811 428,861 624,62 54 168,364 28,1419 426,021 622,527 55 166,89 30,465 422,812 620,167 2.2 Анализ объема страхования рисков в туризме и его структуры в 2006 - 2008 гг. на примере страховой компании "РОСНО" Анализировать объем страхования рисков в туризме на примере российских страховых компаний очень ...

... а именно: оценку рисков по контрольным точкам финансово-хозяйственной деятельности. Использование данного метода, а также результаты качественного анализа позволяют проводить комплексную оценку рисков финансово-хозяйственной деятельности предприятий. Количественная оценка рисков проводится на основе данных, полученных при качественной их оценке, то есть оцениваться будут только те риски, которые ...

... наиболее высокий уровень технической экспертизы и опыт в подобного рода проектах, несет полную ответственность за текущую эксплуатацию объекта. Политические риски труднее поддаются оценке и страхованию. В большинстве случаев политические и региональные риски принимают на себя специальные организации; т. е. финансово-кредитные институты, специализирующиеся на страховании подобного вида рисков. 4. ...

... (ресурсной базы); риск структуры капитала; риск несбалансированной ликвидности; риск банковских злоупотреблений; технологический и другие риски. 2. АНАЛИЗ МИНИМИЗАЦИИ БАНКОВСКИХ РИСКОВ НА ПРИМЕРЕ АО «НАРОДНЫЙ БАНК КАЗАХСТАНА» На основании Закона Республики Казахстан от 31 августа 1995 года №2444 «О банках и банковской деятельности в Республике Казахстан» в целях минимизации рисков, ...

0 комментариев