Риск: судорога и впоследствии смерть субъекта

Страхователь имеет право на получение от Страховщика информации, касающейся его финансовой устойчивости и не являющейся коммерческой тайной

Страхователь

ОСОБЫЕ УСЛОВИЯ

Документы, предоставляемые для выплаты страхового обеспечения

Экспертиза оплачивается стороной, инициировавшей ее, и проводится с участием второй стороны

Дополнительные сведения:___________________________________

Страхователь имеет право на получение от Страховщика информации, касающейся его финансовой устойчивости и не являющейся коммерческой тайной

Для иного опасного производственного объекта – 100 000 рублей

ЗастрахованныЙ

Территория действия договора страхования

Документы, предоставляемые для выплаты страхового обеспечения

Юридические адреса и реквизиты сторон

Страховая выплата осуществляется в течение 15 (Пятнадцати) рабочих дней после признания Страховщиком произошедшего события страховым случаем

Застрахованный. Физическое лицо, имущественный интерес которого, связанный с жизнью, здоровьем и трудоспособностью является объектом страхования

Временная утрата Застрахованным трудоспособности (ВН)

ПОРЯДОК ОПРЕДЕЛЕНИЯ И ВЫПЛАТЫ СТРАХОВОГО ОБЕСПЕЧЕНИЯ

В других случаях, предусмотренных действующим законодательством Российской Федерации

Территория страхования:___________________________________

Навигация

Страховая выплата осуществляется в течение 15 (Пятнадцати) рабочих дней после признания Страховщиком произошедшего события страховым случаем

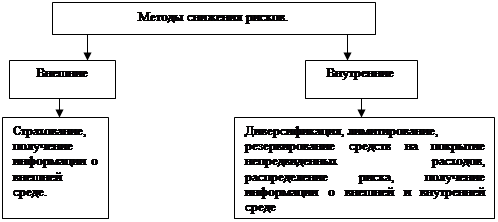

Анализ ситуации, страхование рисков

311432

знака

33

таблицы

0

изображений

10. Страховая выплата осуществляется в течение 15 (Пятнадцати) рабочих дней после признания Страховщиком произошедшего события страховым случаем.

11. При досрочном прекращении настоящего Полиса по обстоятельствам, указанным в п. 1 ст. 958 ГК РФ, а также при расторжении настоящего Полиса по инициативе Страховщика вследствие нарушения Страхователем (Выгодоприобретателем) условий настоящего Полиса, либо по инициативе Страхователя (Выгодоприобретателя), Страхователь имеет право на часть страховой нетто-премии (страховая премия за вычетом нагрузки, предусмотренной утвержденной структурой тарифной ставки) за вычетом суммы произведенных страховых выплат и/или заявленных Страховщику убытков, пропорциональную времени, оставшемуся до окончания срока действия настоящего Полиса.

12. В случае наличия или возникновения в будущем разночтений между условиями, содержащимися в настоящем Полисе Правилах, применению подлежат условия, содержащиеся в настоящем Полисе.

САО "ГЕФЕТС" может заключить договор страхования от несчастных случаев, приведших:

к смерти Застрахованного лица;

к получению группы / категории инвалидности;

к временной нетрудоспособности;

к травматическому повреждению.

Договором страхования также могут покрываться следующие страховые случаи:

отравление ядовитыми и отравляющими веществами, а также ядами животного и растительного происхождения;

заболевание ботулизмом, столбняком, бешенством;

нападения животных и насекомых;

внематочная беременность; преждевременное прерывание беременности, если таковая являлась следствием несчастного случая; осложнения, связанные с родами.

Договор страхования может быть заключен по полному пакету рисков, по одному риску или по различной их комбинации.

Определения размера страхового обеспечения

САО "ГЕФЕСТ" предлагает различные варианты выплаты страхового обеспечения в зависимости от пожеланий Страхователя (Застрахованного). Страховые риски – Размер выплаты страхового обеспечения (%)

Смерть в результате несчастного случая – 100

Установление инвалидности в результате несчастного случая:

1 вариант 2 вариант

I группа - 100 - 100

II группа -75 -70

III группа – 50 - 40

Временная утрата трудоспособности в результате несчастного случая – 1 вариант: 0,2% от страховой суммы за каждый день нетрудоспособности, начиная с 1-ого дня, но не более 180 дней

2 вариант: 1% от страховой суммы за каждый день нетрудоспособности, начиная с 1-ого дня, но не более 30 дней

Травматическое повреждение в результате несчастного случая – по Таблице выплат

Временная нетрудоспособность + Травматическое повреждение в результате несчастного случая – по максимальному результату, полученному из расчета 0,2% / 1% от страховой суммы за каждый день нетрудоспособности или по Таблице выплат (по выбору Застрахованного)

Отдельно для детей САО "ГЕФЕСТ" предлагает специально разработанные программы страхования, позволяющие покрыть следующие страховые риски:Страховые риски Размер выплаты страхового обеспечения (%)

Смерть в результате несчастного случая – 100

Установление категории инвалидности в результате несчастного случая: – 100

Травматическое повреждение в результате несчастного случая – по Таблице выплат

Стоимость страхования Страховые риски Базовая годовая тарифная ставка (%)

Смерть 0,16 - 0,18

Смерть + Инвалидность 0,22 - 0,28

Смерть + Инвалидность + Травматическое повреждение 0,55 - 0,62

Смерть + Инвалидность + Временная нетрудоспособность 0,52 - 0,62

Смерть + Инвалидность + Временная нетрудоспособность / Травматическое повреждение 0,6 - 0,69

Страховые тарифы устанавливаются специалистами САО "ГЕФЕСТ" в зависимости от возраста, профессии и спортивных пристрастий Застрахованного, хранения, а также конкретных условий договора страхования (заявленный перечень рисков, период страховой защиты и пр.).

ИНДИВИДУАЛЬНЫЕ УСЛОВИЯ СТРАХОВАНИЯ ОТ НЕСЧАСТНЫХ СЛУЧАЕВ ПО ПРОГРАММЕ “ЛИЧНАЯ ЗАЩИТА”

(в редакции от 17.03.2006 г.) Настоящие Индивидуальные условия разработаны на основе “Общих Правил страхования от несчастных случаев” от 6 октября 2000г. , принятых Департаментом страхового надзора письмом №24 4088722,4043181 01/1209 от 20.06.2001 г.

1. ОПРЕДЕЛЕНИЯ. ОБЩИЕ ПОЛОЖЕНИЯ.

1.1. Страховщик. Открытое акционерное общество “РЕСО Гарантия” (ОCАО «РЕСО Гарантия»), юридическое лицо, созданное в соответствии с действующим законодательством РФ для осуществления страховой деятельности, действующее на основании лицензии, выданной федеральным органом исполнительной власти по надзору за страховой деятельностью, именуемое в дальнейшем Страховщик, принимает на себя в соответствии с настоящими Условиями обязательство за обусловленную договором страхования плату (страховую премию) выплатить лицу, в пользу которого заключен договор страхования (Застрахованному/Выгодоприобретателю), страховое обеспечение при наступлении предусмотренного договором события (страхового случая) в пределах определенной договором страховой суммы.

1.2. Страхователь. Юридическое или дееспособное физическое лицо, заключающее или заключившее со Страховщиком договор страхования. На Страхователе лежит обязанность уплаты Страховщику страховых взносов.

Договоры страхования могут заключаться как в индивидуальном порядке с каждым Страхователем физическим лицом за счет его личных средств, так и в групповом порядке путем заключения договора со Страхователем юридическим лицом о коллективном страховании его работников или других определенных в договоре лиц за счет средств данного юридического лица.

Страхователь физическое лицо вправе назначить Застрахованным себя или другое физическое лицо.

Похожие работы

... 26,0811 428,861 624,62 54 168,364 28,1419 426,021 622,527 55 166,89 30,465 422,812 620,167 2.2 Анализ объема страхования рисков в туризме и его структуры в 2006 - 2008 гг. на примере страховой компании "РОСНО" Анализировать объем страхования рисков в туризме на примере российских страховых компаний очень ...

... а именно: оценку рисков по контрольным точкам финансово-хозяйственной деятельности. Использование данного метода, а также результаты качественного анализа позволяют проводить комплексную оценку рисков финансово-хозяйственной деятельности предприятий. Количественная оценка рисков проводится на основе данных, полученных при качественной их оценке, то есть оцениваться будут только те риски, которые ...

... наиболее высокий уровень технической экспертизы и опыт в подобного рода проектах, несет полную ответственность за текущую эксплуатацию объекта. Политические риски труднее поддаются оценке и страхованию. В большинстве случаев политические и региональные риски принимают на себя специальные организации; т. е. финансово-кредитные институты, специализирующиеся на страховании подобного вида рисков. 4. ...

... (ресурсной базы); риск структуры капитала; риск несбалансированной ликвидности; риск банковских злоупотреблений; технологический и другие риски. 2. АНАЛИЗ МИНИМИЗАЦИИ БАНКОВСКИХ РИСКОВ НА ПРИМЕРЕ АО «НАРОДНЫЙ БАНК КАЗАХСТАНА» На основании Закона Республики Казахстан от 31 августа 1995 года №2444 «О банках и банковской деятельности в Республике Казахстан» в целях минимизации рисков, ...

0 комментариев