Риск: судорога и впоследствии смерть субъекта

Страхователь имеет право на получение от Страховщика информации, касающейся его финансовой устойчивости и не являющейся коммерческой тайной

Страхователь

ОСОБЫЕ УСЛОВИЯ

Документы, предоставляемые для выплаты страхового обеспечения

Экспертиза оплачивается стороной, инициировавшей ее, и проводится с участием второй стороны

Дополнительные сведения:___________________________________

Страхователь имеет право на получение от Страховщика информации, касающейся его финансовой устойчивости и не являющейся коммерческой тайной

Для иного опасного производственного объекта – 100 000 рублей

ЗастрахованныЙ

Территория действия договора страхования

Документы, предоставляемые для выплаты страхового обеспечения

Юридические адреса и реквизиты сторон

Страховая выплата осуществляется в течение 15 (Пятнадцати) рабочих дней после признания Страховщиком произошедшего события страховым случаем

Застрахованный. Физическое лицо, имущественный интерес которого, связанный с жизнью, здоровьем и трудоспособностью является объектом страхования

Временная утрата Застрахованным трудоспособности (ВН)

ПОРЯДОК ОПРЕДЕЛЕНИЯ И ВЫПЛАТЫ СТРАХОВОГО ОБЕСПЕЧЕНИЯ

В других случаях, предусмотренных действующим законодательством Российской Федерации

Территория страхования:___________________________________

Навигация

Страхователь имеет право на получение от Страховщика информации, касающейся его финансовой устойчивости и не являющейся коммерческой тайной

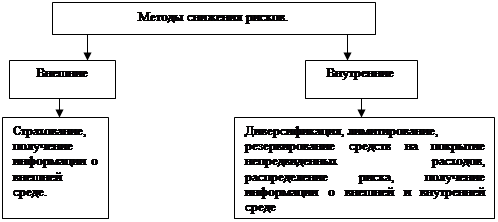

Анализ ситуации, страхование рисков

311432

знака

33

таблицы

0

изображений

2.9. Страхователь имеет право на получение от Страховщика информации, касающейся его финансовой устойчивости и не являющейся коммерческой тайной.

2.10. Страхователь и Застрахованный обязаны незамедлительно сообщать Страховщику о ставших им известными обстоятельствах, изменяющих степень риска наступления страхового случая (увеличении профессионального риска вследствие смены места работы Застрахованного и т.д.).

2.11. Страхователь и Застрахованный в течение ____________ после того, как им стало или должно было стать известным о наступлении страхового случая, обязаны уведомить о его наступлении Страховщика.

2.12. Неисполнение обязанности, предусмотренной п. 2.11 настоящего договора, дает Страховщику право отказать в выплате соответствующей части страхового возмещения, если Страховщик не знал и не должен был знать о наступлении страхового случая и отсутствие сведений у Страховщика не позволило ему принять реальные меры для уменьшения убытков.

2.13. При наступлении страхового случая Страхователь и Застрахованный обязаны принять разумные и доступные для них в сложившихся обстоятельствах меры, чтобы предотвратить или уменьшить возможный вред, в том числе сообщать в компетентные органы (милицию, госпожнадзор, аварийные службы и т.д.) о страховых случаях. Принимая такие меры, Страхователь и Застрахованный должны следовать указаниям Страховщика, если они им сообщены.

2.14. Страховщик освобождается от выплаты страхового возмещения полностью или частично, если возмещаемый вред возник вследствие того, что Страхователь и Застрахованный умышленно не приняли разумных и доступных им мер, предусмотренных в п.п. 2.12 и 2.13, чтобы уменьшить возможный ущерб.

2.15. Предусмотренные в п. 2.14 расходы в целях уменьшения убытков, необходимые или произведенные для выполнения указаний Страховщика, должны быть возмещены Страховщиком лицу, понесшему расходы, независимо от того, что вместе с возмещением вреда они могут превысить страховую сумму. Такие расходы возмещаются, даже если соответствующие меры оказались безуспешными.

2.16. Если Выгодоприобретатель или его наследники реализовали право требования к Застрахованному о возмещении вреда, Страховщик освобождается от выплаты страхового возмещения полностью или в соответствующей части и вправе потребовать возврата излишне выплаченного возмещения.

2.17. Право требования Выгодоприобретателя к Застрахованному о возмещении вреда к Страховщику не переходит.

2.18. При предъявлении Выгодоприобретателем, а также его наследниками требований о выплате страхового возмещения Страховщик вправе требовать от них выполнения обязанностей по договору, лежащих на Страхователе, но не выполненных им. Риск последствий невыполнения или несвоевременного выполнения обязанностей несет Выгодоприобретатель или его наследники. Страховщик не вправе принудить Выгодоприобретателя или его наследников к выполнению указанных обязанностей Страхователя.

3. Условия выплаты страховой суммы

3.1. При наступлении страхового случая, предусмотренного в п. 2.1, Выгодоприобретателем представляется:

а) заявление о выплате страхового возмещения;

б) документ, удостоверяющий личность;

в) документ, подтверждающий наступление страхового случая, или его заверенную копию;

г) документы, подтверждающие право Выгодоприобретателя на возмещение вреда.

3.2. В случае, когда страховая сумма производится наследникам Выгодоприобретателя, наследники представляют:

а) документы, удостоверяющие личность;

б) документ, подтверждающий наступление страхового случая, или его заверенную копию;

в) свидетельство ЗАГСа или его заверенную копию о смерти Выгодоприобретателя;

г) документы, удостоверяющие вступление в права наследования.

3.3. В случаях, предусмотренных п.п. 3.1 и 3.2 настоящего договора, Застрахованным, Страхователем или их наследниками предоставляется страховой полис.

3.4. Страховая выплата осуществляется после составления страхового акта. Страховой акт составляется Страховщиком или уполномоченным им лицом. При необходимости Страховщик запрашивает сведения, касающиеся страхового случая, у компетентных органов, а также вправе самостоятельно выяснять причины и обстоятельства страхового случая.

Страховой акт должен быть составлен не позднее ___________ после представления документов, предусмотренных п.п. 3.1 и 3.2 настоящего договора.

3.5. В случае, если по факту наступления страхового случая возбуждено уголовное дело, гражданское производство или производство о наложении административных взысканий, Страховщик имеет право отсрочить решение вопроса о выплате причитающихся сумм до момента принятия соответствующего решения компетентными органами.

3.6. Страховщик имеет право проверять любую сообщаемую ему Страхователем, Застрахованным, Выгодоприобретателем и их наследниками, а также ставшую известной Страховщику информацию, которая имеет отношение к настоящему договору. Страхователь, Застрахованный, Выгодоприобретатель и их наследники обязаны дать Страховщику возможность беспрепятственной проверки информации и предоставлять все необходимые документы и иные доказательства.

3.7. Страхователь, Застрахованный и их наследники обязаны сохранять пострадавшее имущество, если это не противоречит интересам безопасности и общественного порядка, до осмотра его представителем Страховщика в том виде, в котором оно оказалось после страхового случая.

3.8. В случае нарушения обязанности, предусмотренной п.п. 3.6 и 3.7 настоящего договора, лицами, указанными в данных пунктах, сообщенные ими сведения считаются не соответствующими действительности, а сведения, которые они отказываются сообщить, считаются соответствующими действительности.

4. Ответственность сторон

4.1. Сторона, не исполнившая или ненадлежащим образом исполнившая обязательства по настоящему договору, обязана возместить другой стороне причиненные таким неисполнением убытки.

4.2. За просрочку выплаты страхового возмещения Страховщик уплачивает получателю страхового возмещения пеню в размере ___% от страхового возмещения за каждый день просрочки.

4.3. За просрочку внесения очередного страхового взноса Страхователь уплачивает Страховщику пеню в размере ____% от суммы неуплаченного страхового взноса за каждый день просрочки.

4.4. Сторона за невыплату или несвоевременную выплату денежных сумм, причитающихся другой стороне по настоящему договору, должна уплатить другой стороне проценты в размере ____% от причитающейся суммы за каждый день просрочки.

4.5. Взыскание неустоек и процентов не освобождает сторону, нарушившую договор, от исполнения обязательств в натуре.

4.6. В случаях, не предусмотренных настоящим договором, имущественная ответственность определяется в соответствии с действующим законодательством РФ и Правилами страхования.

5. Изменение договора

5.1. Страхователь может заменить Застрахованного другим лицом, письменно уведомив об этом Страховщика.

5.2. В случае реорганизации Страхователя (если Страхователь - юридическое лицо) его права и обязанности по настоящему договору могут перейти к его правопреемнику только с письменного согласия Страховщика.

5.3. Страхователь по согласованию со Страховщиком имеет право увеличить размер страховой суммы. При этом подлежит уплате дополнительный страховой взнос в размере и порядке, предусмотренном соглашением сторон.

5.4. Страхователь по согласованию со Страховщиком имеет право уменьшить размер страховой суммы. В этом случае Страхователю подлежит возврату излишне уплаченная часть страховой премии пропорционально изменению страховой суммы. Если страховая премия в новом размере уплачена не полностью, то стороны вносят в договор изменения, касающиеся порядка уплаты и размеров очередных взносов.

5.5. Страховщик, уведомленный об обстоятельствах, указанных в п. 2.10 настоящего договора, вправе потребовать изменения условий договора, в том числе уплаты дополнительной страховой премии соразмерно увеличению риска наступления страхового случая в соответствии с Правилами страхования. Страховщик не вправе требовать изменения договора, если обстоятельства, указанные в п. 2.10 договора, уже отпали.

5.6. Настоящий договор может также быть изменен по письменному соглашению сторон, а кроме того, в других случаях, предусмотренных законом.

5.7. Если Застрахованный, Выгодоприобретатель или их наследники предъявили требования к Страховщику, настоящий договор не может быть изменен без письменного согласия лиц, предъявивших требования.

6. Срок действия договора

6.1. Настоящий договор заключен на срок ______________ и вступает в силу с момента подписания.

7. Окончание действия договора

7.1. Действие договора страхования прекращается в случае выполнения сторонами своих обязательств по договору в полном объеме. Истечение срока действия договора не прекращает обязательств стороны, если она не выполнила их в течение срока действия договора.

7.2. Обязательства по договору прекращаются досрочно в случае смерти Страхователя (если Страхователь - физическое лицо), ликвидации Страхователя (если Страхователь - юридическое лицо) до наступления страхового случая.

7.3. Обязательства по договору прекращаются досрочно в случае признания Страхователя (если Страхователь - физическое лицо) недееспособным или ограниченно дееспособным в установленном законом порядке.

7.4. Обязательства по договору прекращаются досрочно в случае реорганизации Страхователя (если Страхователь- юридическое лицо), если Страховщик не дал согласие на переход прав и обязанностей Страхователя по настоящему договору правопреемнику Страхователя.

7.5. Страхователь вправе досрочно расторгнуть договор с обязательным письменным уведомлением об этом Страховщика не позднее чем за __ дней до даты предполагаемого расторжения.

7.6. Страховщик вправе расторгнуть договор с письменного согласия Страхователя, уведомив письменно Страхователя не позднее чем за ______ дней до даты предполагаемого расторжения.

7.7. Страховщик вправе досрочно расторгнуть договор в случае неуплаты Страхователем очередного взноса страховой премии в течение ___________ после письменного предупреждения им Страхователя.

7.8. При неисполнении Страхователем или Застрахованным обязанности, предусмотренной п. 2.10, а также если Страхователь возражает против изменения договора в случае, предусмотренном п. 5.5, Страховщик вправе расторгнуть договор, уведомив об этом Страхователя. Страховщик не вправе требовать расторжения договора, если обстоятельства, предусмотренные п. 2.10, отпали до наступления страхового случая. 7.9. В случае досрочного прекращения действия договора уплаченная Страховщику премия уплатившему ее лицу не возвращается.

7.10. В случаях, предусмотренных п. 7.8 договора, Страхователь выплачивает Страховщику расходы, понесенные последним при выяснении обстоятельств, предусмотренных в указанном пункте.

7.11. Обязательства по настоящему договору прекращаются в других случаях, предусмотренных законом.

7.12. Если Застрахованный, Выгодоприобретатель или их наследники предъявили требования к Страховщику, настоящий договор не может быть расторгнут без письменного согласия лиц, предъявивших требования, за исключением случаев, когда расторжение договора вызвано неправомерными действиями названных лиц.

7.13. Прекращение действия договора не освобождает стороны от ответственности за его нарушение.

8. Конфиденциальность

8.1. Условия настоящего договора, дополнительных соглашений к нему и иная информация, полученная Страховщиком в соответствии с договором, конфиденциальны и не подлежат разглашению.

9. Разрешение споров

9.1. Все споры и разногласия, которые могут возникнуть между сторонами по вопросам, не нашедшим своего разрешения в тексте данного договора, будут разрешаться путем переговоров на основе действующего законодательства.

9.2. При неурегулировании в процессе переговоров спорных вопросов, споры разрешаются в суде в порядке, установленном действующим законодательством.

10. Дополнительные условия и заключительные положения

10.1. Дополнительные условия по настоящему договору: ___________

_____________________________________________________________

_____________________________________________________________

_____________________________________________________________

10.2. Любые изменения и дополнения к настоящему договору действительны, при условии, если они совершены в письменной форме и подписаны сторонами или надлежаще уполномоченными на то представителями сторон.

10.3. Все уведомления и сообщения должны направляться в письменной форме.

10.4. Во всем остальном, что не предусмотрено настоящим договором, стороны руководствуются действующим законодательством и Правилами страхования, на основании которых заключен договор. Правила страхования вручаются Страховщиком Страхователю и Застрахованному, о чем в договоре делается пометка, удостоверяемая подписями указанных лиц.

10.5. Договор составлен в трех экземплярах, из которых один находится у Страхователя, второй - у Страховщика, третий - у Застрахованного.

10.6. Страховщик обязан передать Застрахованному экземпляр настоящего договора вместе со страховым полисом и Правилами страхования.

10.7. Адреса и платежные реквизиты сторон и Застрахованного:

Страхователь: _______________________________________________

____________________________________________________________

_____________________________________________________________

Страховщик: __________________________________________________

_____________________________________________________________

_____________________________________________________________

Застрахованный: ______________________________________________

____________________________________________________________

_____________________________________________________________

Подписи сторон:

Страховщик ________________________

Страхователь ________________________

Страховой полис (именной) для страхования предпринимательского риска

____________________________________________

____________________________________________

(наименование, адрес и банковские реквизиты страховой организации)

серия ________ Nо. ________

СТРАХОВОЙ ПОЛИС

(именной)

На условиях Правил страхования имущества Nо. ___________ от _________________, прилагаемых к настоящему полису, заключен договор страхования предпринимательского риска.

Страхователь: _______________________________________________

_____________________________________________________________

(ф. и. о. гражданина-предпринимателя, наименование организации,

Nо. свидетельства о государственной регистрации,

адрес, платежные реквизиты)

Объектом страхования являются имущественные интересы, связанные с наступлением у Страхователя убытков от предпринимательской деятельности.

Виды деятельности Страхователя: ______________________________

____________________________________________________________

____________________________________________________________

Страховые случаи:

1) нарушение своих обязательств контрагентами Страхователя в процессе осуществления последним предпринимательской деятельности;

2) изменение условий предпринимательской деятельности в худшую для Страхователя сторону по не зависящим от Страхователя обстоятельствам. Указанные события не признаются страховыми случаями, если они наступили:

1) в результате совершения Страхователем умышленного деяния (действия или бездействия), повлекшего наступление страхового случая;

2) в результате воздействия ядерного взрыва, радиации или радиоактивного заражения;

3) в результате военных действий, а также маневров или иных военных мероприятий;

4) в результате гражданской войны, народных волнений или забастовок.

Страховая стоимость (предполагаемый размер возможных убытков Страхователя при наступлении страхового случая): ____________________.

При наступлении страхового случая, повлекшего наступление убытков у Страхователя, Страховщик обязан выплатить Страхователю страховое возмещение в течение _______________ после получения и составления всех необходимых документов, указанных в настоящем договоре.

Страховое возмещение выплачивается в размере части понесенных Страхователем убытков, равной отношению страховой суммы к страховой стоимости. Страховое возмещение не может быть больше страховой стоимости.

Страховая премия ____________________________________________

(прописью и цифрами)

Порядок внесения страховой премии: __________________ не позднее __________________ равными взносами по ____________________________

Срок действия договора: ______________________________________.

Настоящий договор может быть изменен или прекращен в порядке,

устанавливаемом законом и Правилами страхования.

Подписи сторон:

Страховщик ________________________

Страхователь ________________________

Правила страхования мне вручены: _____________________________

ЗАЯВЛЕНИЕ О СТРАХОВОМ СЛУЧАЕ

Я, _________________________, заключивший договор страхования

(фамилия, имя, отчество)

ответственности за причинение вреда окружающей среде

(Страховое свидетельство No. ______ от

"___"_________ 200__г.), сообщаю, что " __"__________ 200_ г. произошел страховой случай _________________________________________,

(указать, какой страховой случай)

о чем мною "_ " __________ 200_ г. сообщено в __________________

(органы милиции, ГАИ и др.)

"___"___________ 2008 г. Страхователь ______________

(подпись)

Страхование гражданской ответственности организаций, эксплуатирующих опасные производственные объекты, за причинение вреда жизни, здоровью или имуществу третьих лиц и окружающей природной среде

Данный вид страхования является обязательным для организаций, эксплуатирующих опасные производственные объекты, и осуществляется в соответствии с требованиями Федерального закона от 21 июля 1997 г. №116-ФЗ «О промышленной безопасности опасных производственных объектов».

Страховым случаем признается нанесение ущерба жизни, здоровью или имуществу третьих лиц, окружающей природной среде в результате аварии, происшедшей на эксплуатируемом Страхователем и указанном в договоре страхования опасном производственном объекте и подтвержденное соответствующим решением суда.

Договор страхования заключается сроком на 1 год. Минимальный размер страховой суммы не может быть ниже:

1. Для опасного производственного объекта, на котором получаются, используются, перерабатываются, образуются, хранятся, транспортируются, уничтожаются воспламеняющиеся, окисляющиеся, горючие, взрывчатые, токсичные вещества или вещества, представляющие опасность в случае, если на нем:

получаются, используются, перерабатываются, образовываются, хранятся, транспортируются, уничтожаются опасные вещества в количествах, равных количествам, указанном в Приложении 2 к Федеральному закону «О промышленной безопасности опасных производственных объектов» или превышающих их - 7 000 000 рублей;

получаются, используются, перерабатываются, образовываются, хранятся, транспортируются, уничтожаются опасные вещества в количествах, меньших, чем количества, указанные в Приложении 2 к Федеральному закону - 1 000 000 рублей;

Похожие работы

... 26,0811 428,861 624,62 54 168,364 28,1419 426,021 622,527 55 166,89 30,465 422,812 620,167 2.2 Анализ объема страхования рисков в туризме и его структуры в 2006 - 2008 гг. на примере страховой компании "РОСНО" Анализировать объем страхования рисков в туризме на примере российских страховых компаний очень ...

... а именно: оценку рисков по контрольным точкам финансово-хозяйственной деятельности. Использование данного метода, а также результаты качественного анализа позволяют проводить комплексную оценку рисков финансово-хозяйственной деятельности предприятий. Количественная оценка рисков проводится на основе данных, полученных при качественной их оценке, то есть оцениваться будут только те риски, которые ...

... наиболее высокий уровень технической экспертизы и опыт в подобного рода проектах, несет полную ответственность за текущую эксплуатацию объекта. Политические риски труднее поддаются оценке и страхованию. В большинстве случаев политические и региональные риски принимают на себя специальные организации; т. е. финансово-кредитные институты, специализирующиеся на страховании подобного вида рисков. 4. ...

... (ресурсной базы); риск структуры капитала; риск несбалансированной ликвидности; риск банковских злоупотреблений; технологический и другие риски. 2. АНАЛИЗ МИНИМИЗАЦИИ БАНКОВСКИХ РИСКОВ НА ПРИМЕРЕ АО «НАРОДНЫЙ БАНК КАЗАХСТАНА» На основании Закона Республики Казахстан от 31 августа 1995 года №2444 «О банках и банковской деятельности в Республике Казахстан» в целях минимизации рисков, ...

0 комментариев