Риск: судорога и впоследствии смерть субъекта

Страхователь имеет право на получение от Страховщика информации, касающейся его финансовой устойчивости и не являющейся коммерческой тайной

Страхователь

ОСОБЫЕ УСЛОВИЯ

Документы, предоставляемые для выплаты страхового обеспечения

Экспертиза оплачивается стороной, инициировавшей ее, и проводится с участием второй стороны

Дополнительные сведения:___________________________________

Страхователь имеет право на получение от Страховщика информации, касающейся его финансовой устойчивости и не являющейся коммерческой тайной

Для иного опасного производственного объекта – 100 000 рублей

ЗастрахованныЙ

Территория действия договора страхования

Документы, предоставляемые для выплаты страхового обеспечения

Юридические адреса и реквизиты сторон

Страховая выплата осуществляется в течение 15 (Пятнадцати) рабочих дней после признания Страховщиком произошедшего события страховым случаем

Застрахованный. Физическое лицо, имущественный интерес которого, связанный с жизнью, здоровьем и трудоспособностью является объектом страхования

Временная утрата Застрахованным трудоспособности (ВН)

ПОРЯДОК ОПРЕДЕЛЕНИЯ И ВЫПЛАТЫ СТРАХОВОГО ОБЕСПЕЧЕНИЯ

В других случаях, предусмотренных действующим законодательством Российской Федерации

Территория страхования:___________________________________

Навигация

Временная утрата Застрахованным трудоспособности (ВН)

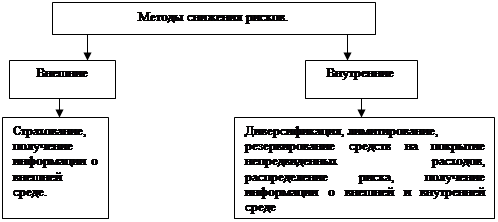

Анализ ситуации, страхование рисков

311432

знака

33

таблицы

0

изображений

3.1.3. Временная утрата Застрахованным трудоспособности (ВН).

Выплачивается 0,2% от страховой суммы по этому риску за каждый календарный день временной утраты трудоспособности, но не более чем за 100 дней в течение всего срока страхования, если договором не предусмотрено иное. По данному риску может быть установлена 15_дневная франшиза.

3.1.4. Постоянная утрата Застрахованным трудоспособности (ПН) с установлением группы инвалидности (инвалидность).

Выплате подлежит часть страховой суммы по этому риску исходя из установленной группы инвалидности: I группа – 100%, II группа – 75%, III группа – 50%.

3.1.5. Договор страхования, заключенный на основании настоящих Условий, может включать любой набор из вышеперечисленных в п.п. 3.1.1. _ 3.1.4. рисков, кроме одновременного включения рисков временной утраты Застрахованным трудоспособности (ВН) и физической травмы/увечья (ТН).

Договор страхования обязательно должен включать риск смерти Застрахованного в результате несчастного случая (СН) – основное покрытие.

4. ОБЩИЕ ИСКЛЮЧЕНИЯ ИЗ СТРАХОВОГО ПОКРЫТИЯ.

4.1. События, перечисленные в разделе 3, не являются страховыми случаями, если они произошли в результате:

4.1.1. совершения Застрахованным, Страхователем или Выгодоприобретателем действий, в которых суд установил признаки умышленного преступления, обусловившего наступление этого события;

4.1.2. совершения Застрахованным, Страхователем или Выгодоприобретателем умышленного преступления, направленного и повлекшего за собой наступление это го события;

4.1.3. нахождения Застрахованного в состоянии алкогольного, наркотического или токсического опьянения;

4.1.4. применения лекарственных веществ без назначения врача, терапевтических или оперативных методов лечения, которые Застрахованный применяет по отношению к себе или поручает другому лицу;

4.1.5. душевной болезни или потери сознания, состояния невменяемости, апоплексического удара,

эпилептического припадка или иных явлений судорог, охватывающих все тело Застрахованного, конвульсивных приступов;

4.1.6. управления Застрахованным транспортным средством в состоянии алкогольного, наркотического или токсического опьянения или передачи управления лицу,

находящемуся в состоянии алкогольного, наркотического или токсического опьянения, или лицу, не имеющему права на управление данным транспортным средством;

4.1.7. самоубийства (покушения на самоубийство), за исключением тех случаев, когда Застрахованный был доведен до такого состояния противоправными действиями третьих лиц;

4.1.8. умышленного причинения Застрахованным себе телесных повреждений.

4.2. Если договором страхования не предусмотрено иное, Страховщик не производит выплат, если страховой случай наступил вследствие:

4.2.1. воздействия ядерного взрыва, радиации или радиоактивного заражения;

4.2.2. участия Застрахованного в спортивных мероприятиях, тренировках, соревнованиях.

4.2.3. военных действий, а также маневров или иных военных мероприятий;

4.2.4. гражданской войны, народных волнений, забастовок.

4.3. Договор страхования признаётся недействительным с момента его заключения (при коллективном страховании – в части соответствующего Застрахованного), если будет установлено, что на страхование было принято лицо, попадающее в одну из следующих категорий:

4.3.1. лица в возрасте моложе 1 года и старше 70 лет (на момент заключения договора);

4.3.2. инвалиды I и II группы;

4.3.3. лица, употребляющие наркотики, токсические вещества с целью токсического опьянения, страдающие алкоголизмом;

4.3.4. лица со стойкими нервными или психическими расстройствами, состоящие на учете в психоневрологическом диспансере.

4.3.5. лица, призванные для прохождения срочной военной службы, военных сборов и т.п.

4.4. Не является страховым случаем, и Страховщик не несет ответственности по событиям, произошедшим в результате несчастного случая для лиц, попадающих в одну из следующих категорий на момент начала действия договора страхования:

4.4.1. моложе 1 года и старше 70 лет (на момент заключения договора);

4.4.2. инвалидов I и II группы;

4.4.3. лиц, употребляющих наркотики, токсические вещества с целью токсического опьянения, страдающих алкоголизмом;

4.4.4. лиц со стойкими нервными или психическими расстройствами, состоящих на учете в психоневрологическом диспансере;

4.4.5. лиц, призванных для прохождения срочной военной службы, военных сборов и т.п.

5. СТРАХОВАЯ ПРЕМИЯ

5.1. Размер страховой премии по договору страхования определяется Страховщиком исходя из страховых сумм, страховых рисков, тарифных ставок, срока страхования и количества Застрахованных. В особых случаях Страховщик вправе устанавливать повышающие или понижающие коэффициенты к тарифным ставкам, экспертно определяемые в зависимости от факторов, влияющих на вероятность наступления страхового случая.

5.2. Страховая премия может быть уплачена единовременно (разовым платежом) или в рассрочку, наличными деньгами в кассу Страховщика или перечислением на банковский счёт Страховщика. Порядок уплаты страховой премии определяется в договоре страхования.

Похожие работы

... 26,0811 428,861 624,62 54 168,364 28,1419 426,021 622,527 55 166,89 30,465 422,812 620,167 2.2 Анализ объема страхования рисков в туризме и его структуры в 2006 - 2008 гг. на примере страховой компании "РОСНО" Анализировать объем страхования рисков в туризме на примере российских страховых компаний очень ...

... а именно: оценку рисков по контрольным точкам финансово-хозяйственной деятельности. Использование данного метода, а также результаты качественного анализа позволяют проводить комплексную оценку рисков финансово-хозяйственной деятельности предприятий. Количественная оценка рисков проводится на основе данных, полученных при качественной их оценке, то есть оцениваться будут только те риски, которые ...

... наиболее высокий уровень технической экспертизы и опыт в подобного рода проектах, несет полную ответственность за текущую эксплуатацию объекта. Политические риски труднее поддаются оценке и страхованию. В большинстве случаев политические и региональные риски принимают на себя специальные организации; т. е. финансово-кредитные институты, специализирующиеся на страховании подобного вида рисков. 4. ...

... (ресурсной базы); риск структуры капитала; риск несбалансированной ликвидности; риск банковских злоупотреблений; технологический и другие риски. 2. АНАЛИЗ МИНИМИЗАЦИИ БАНКОВСКИХ РИСКОВ НА ПРИМЕРЕ АО «НАРОДНЫЙ БАНК КАЗАХСТАНА» На основании Закона Республики Казахстан от 31 августа 1995 года №2444 «О банках и банковской деятельности в Республике Казахстан» в целях минимизации рисков, ...

0 комментариев