Риск: судорога и впоследствии смерть субъекта

Страхователь имеет право на получение от Страховщика информации, касающейся его финансовой устойчивости и не являющейся коммерческой тайной

Страхователь

ОСОБЫЕ УСЛОВИЯ

Документы, предоставляемые для выплаты страхового обеспечения

Экспертиза оплачивается стороной, инициировавшей ее, и проводится с участием второй стороны

Дополнительные сведения:___________________________________

Страхователь имеет право на получение от Страховщика информации, касающейся его финансовой устойчивости и не являющейся коммерческой тайной

Для иного опасного производственного объекта – 100 000 рублей

ЗастрахованныЙ

Территория действия договора страхования

Документы, предоставляемые для выплаты страхового обеспечения

Юридические адреса и реквизиты сторон

Страховая выплата осуществляется в течение 15 (Пятнадцати) рабочих дней после признания Страховщиком произошедшего события страховым случаем

Застрахованный. Физическое лицо, имущественный интерес которого, связанный с жизнью, здоровьем и трудоспособностью является объектом страхования

Временная утрата Застрахованным трудоспособности (ВН)

ПОРЯДОК ОПРЕДЕЛЕНИЯ И ВЫПЛАТЫ СТРАХОВОГО ОБЕСПЕЧЕНИЯ

В других случаях, предусмотренных действующим законодательством Российской Федерации

Территория страхования:___________________________________

Навигация

ОСОБЫЕ УСЛОВИЯ

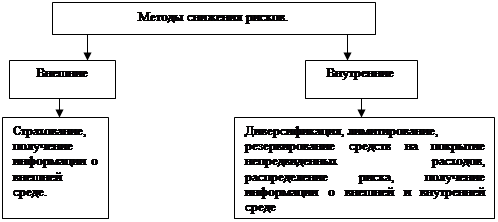

Анализ ситуации, страхование рисков

311432

знака

33

таблицы

0

изображений

8. ОСОБЫЕ УСЛОВИЯ

| Занятие любительским спортом – настольный теннис |

Я, Страхователь, заявляю, что Застрахованный на день заключения Договора страхования не является инвалидом I или II группы, «ребенком-инвалидом», больным СПИДом или ВИЧ-инфицированным, не страдает сердечно-сосудистыми заболеваниями, сахарным диабетом, эпилепсией, не состоит на учете в онкологическом, психоневрологическом или наркологическом диспансере.

![]() С условиями страхования ознакомлен и согласен.

С условиями страхования ознакомлен и согласен.

Дата заполнения заявления « 4 » ноября 2008 г.

Раздел 3. Страховые тарифы

Годовые тарифные ставки при страховании от несчастного случая.

Тарифная ставка, % от 1,2 до 5 в зависимости от страховых рисков.

Раздел 4. Договор

ДОГОВОР № _56784__

Страхования от несчастных случаев

г. Москва "5" ноября 2008 г.

___Марков Павел Васильевич_______именуемый в дальнейшем “Страховщик”, с одной стороны, и ОАО “РОСНО”, именуемое в дальнейшем “Страхователь”, в лице Заместителя Генерального Директора по экономике и финансам Калинина Дмитрия Вячеславовича, действующего на основании Доверенности № _45951369897 с другой стороны, заключили настоящий Договор страхования (далее по тексту – Договор страхования) о нижеследующем:

1.Предмет Договора страхования.

1.1. Страховщик обязуется при наступлении указанных в Договоре страхования случаев, выплатить застрахованному лицу или указанному в Договоре страхования Выгодоприобретателю обусловленную Договором страхования страховую сумму полностью или частично независимо от сумм, причитающихся застрахованному лицу (или Выгодоприобретателю) по социальному страхованию и обеспечению или в порядке возмещения вреда.

1.2. Страхователь обязуется уплатить страховую премию, указанную в Договоре страхования, в предусмотренные в Договоре страхования сроки.

1.3. Объектом страхования являются не противоречащие законодательству Российской Федерации имущественные интересы, связанные со снижением (временным или постоянным) дохода и (или) дополнительными расходами в связи с потерей трудоспособности, расстройством здоровья или смертью Застрахованного вследствие несчастного случая.

1.4.Выгодоприобретатель - физическое или юридическое лицо, указанное в договоре страхования с письменного согласия Застрахованного, имеющее право на получение страхового обеспечения при наступлении страхового случая.

Если в Договоре страхования не указан Выгодоприобретатель, Выгодоприобретателем по Договору страхования признается Застрахованный. В случае смерти Застрахованного по Договору страхования, в котором не назван Выгодоприобретатель, Выгодоприобретателями признаются наследники Застрахованного.

1.5. По Договору страхования страховыми случаями признаются совершившиеся внезапные, непредвиденные и непреднамеренные для Застрахованного события, указанные в п.1.6 Договора страхования, если эти события явились следствием несчастного случая, произошедшего в период действия Договора страхования, и подтверждены документами, выданными компетентными органами в установленном законом порядке (медицинскими учреждениями, органами МВД и т.д.).

1.6. Страховыми рисками, на случай наступления которых проводится страхование в соответствии с Договором страхования, являются:

1.6.1. Частичная потеря Застрахованным трудоспособности в результате несчастного случая в связи с получением травм, предусмотренных в “Таблице выплат страхового обеспечения по риску частичной потери трудоспособности в результате несчастного случая” (Приложение №3 к Договору страхования; далее по тексту – Таблица);

1.6.2. Постоянная полная потеря Застрахованным общей трудоспособности в результате несчастного случая с установлением I, II и III групп инвалидности;

1.6.3. Смерть Застрахованного в результате несчастного случая.

1.7. Под несчастным случаем в Договоре страхования понимается фактически происшедшее, внезапное, непредвиденное, внешнее по отношению к Застрахованному событие, повлекшее за собой: смерть, травматическое повреждение или иное расстройство здоровья Застрахованного.

Под потерей трудоспособности понимается утрата Застрахованным способности к труду при наличии медицинских и социальных показаний.

Частичная потеря трудоспособности означает существенное снижение трудоспособности вследствие травматического повреждения независимо от обратимости (необратимости) последствий повреждения.

Постоянная полная потеря общей трудоспособности означает такое состояние здоровья Застрахованного, при котором он по медицинским показаниям нуждается в постоянном уходе (помощи или надзоре), и/или может выполнять лишь отдельные виды трудовой деятельности в особо организованных индивидуальных условиях (специальные цехи, работа на дому, применение рабочих приспособлений), и которое обусловило решение бюро медико-социальной экспертизы об установлении I, II или III групп инвалидности.

1.8. Все события, предусмотренные п. 1.6. (за исключением п. 1.6.1) и явившиеся следствием несчастного случая или заболевания, произошедшего в период действия Договора страхования, также признаются страховыми случаями, если они наступили в течение одного года со дня наступления несчастного случая.

1.9. События, предусмотренные п.1.6.1, явившиеся следствием несчастного случая, происшедшего в период действия Договора страхования, также признаются страховыми случаями, если они наступили в течение 30 дней со дня несчастного случая, вне зависимости от того, истек срок страхования по Договору страхования на момент наступления страхового события или нет.

1.10. События, перечисленные в п. 1.6, не признаются страховыми случаями, если они были вызваны профессиональными или общими заболеваниями, имевшими место до даты заключения Договора страхования, произошли во время нахождения Застрахованного в состоянии алкогольного, наркотического или токсического опьянения или вследствие:

а) совершения Застрахованным умышленного преступления, обусловившего наступление страхового случая;

б) совершения Выгодоприобретателем умышленного преступления, повлекшего за собой наступление страхового случая;

в) управления Застрахованным транспортным средством при отсутствии права на управление транспортным средством соответствующей категории и / или права на управление данным транспортным средством ввиду отсутствия соответствующего разрешения правомочного законного владельца транспортного средства или передачи управления лицу, находящемуся в состоянии алкогольного, наркотического или токсического опьянения, или лицу, не имеющему права на управление транспортным средством соответствующей категории, и / или права на управление данным транспортным средством ввиду отсутствия соответствующего разрешения правомочного законного владельца транспортного средства;

г) самоубийства или покушения Застрахованного на самоубийство;

д) умышленного причинения Застрахованным себе телесных повреждений;

е) непосредственного участия Застрахованного в гражданских волнениях, беспорядках, войне или военных действиях (кроме случаев выполнения своих прямых должностных обязанностей).

Перечисленные обстоятельства удостоверяются вступившим в законную силу решением суда, постановлением органов предварительного следствия и дознания или иными документами, подтверждающими указанные обстоятельства в установленном действующим законодательством порядке.

1.11. Страховая защита по Договору страхования действует только при исполнении служебных обязанностей, исключая время пути к месту исполнения служебных обязанностей и обратно.

2.Страховая сумма. Страховая премия.

2.1. Страховая сумма представляет собой денежную сумму, которая полностью или частично будет выплачена Застрахованному (Выгодоприобретателю) при наступлении предусмотренных в Договоре страхования страховых случаев.

Страховая сумма по каждому из страхуемых рисков в отношении каждого Застрахованного составляет 300 000 (Триста тысяч) рублей.

Общая страховая сумма по Договору страхования составляет ___300000___ рублей.

Страховая премия уплачивается Страхователем единовременно (разовым платежом) за весь срок страхования в размере __12000______ рублей, не позднее «_30_» _11____2008 года. Страховая премия уплачивается путем безналичных расчетов, НДС не облагается.

3.Права и обязанности сторон.

3.1. В период действия Договора страхования Страхователь имеет право:

3.1.1. Досрочно расторгнуть Договор страхования с обязательным письменным уведомлением Страховщика не позднее чем за 30 дней до даты предполагаемого расторжения;

3.1.2. Назначать и заменять Застрахованного и Выгодоприобретателей по Договору страхования в соответствии с действующим законодательством.

Замена Выгодоприобретателей не может быть произведена до выплаты Страховщиком страхового обеспечения после наступления страхового случая. Замена Выгодоприобретателей после наступления страхового случая по риску, предусмотренному в п.п. 1.6.3, Договора страхования, не производится.

3.2. Страхователь обязан:

3.2.1. Сообщать Страховщику достоверную информацию, имеющую значение для определения степени риска;

3.2.2. Произвести оплату страховой премии в соответствии с п. 2.2. Договора страхования.

3.2.3. При наступлении страхового случая в течение 30 суток, начиная со дня, когда ему стало известно о наступлении страхового случая, любым доступным ему способом, позволяющим объективно зафиксировать факт сообщения, известить об этом Страховщика.

3.2.4. Для выплаты страхового обеспечения предоставить Страховщику все документы, в соответствии с требованием раздела 4 Договора страхования.

3.3. Страховщик имеет право:

3.3.1. Проверять сообщенную Страхователем информацию, а также выполнение Страхователем требований и условий Договора страхования;

3.3.2. По мере необходимости направлять запросы в компетентные органы;

3.3.3. Отказать в выплате страхового обеспечения, если Страхователь (Застрахованный):

а) сообщил заведомо ложные или недостоверные сведения о Застрахованном, о состоянии здоровья Застрахованного на момент заключения Договора страхования;

б) своевременно не известил о страховом случае;

в) имел возможность в порядке, установленном действующим законодательством, но не представил в течении 12 месяцев с момента наступления страхового случая документы и сведения, необходимые для установления причин, характера страхового случая и его связи с наступившим результатом, или представил заведомо ложные доказательства;

3.3.4. Расторгнуть Договор страхования, предварительно за 30 дней письменно уведомив Страхователя, если обнаружится, что Страхователь сообщил заведомо ложные или недостоверные сведения о Застрахованном, о состоянии здоровья Застрахованного при заключении Договора страхования;

3.4. Страховщик обязан:

3.4.1. При наступлении страхового случая в соответствии с п. 1.6 Договора страхования произвести выплату страхового обеспечения (или отказать в выплате) в порядке, определенном в разделе 4 Договора страхования;

3.4.2. Обеспечить конфиденциальность в отношениях со Страхователем, Застрахованным, Выгодоприобретателем.

4.Извещение о страховом случае. Порядок выплаты страхового обеспечения.

4.1. При наступлении страхового случая Страхователь, Застрахованный или Выгодоприобретатель должны известить о наступлении страхового случая Страховщика в течение 30 суток, начиная со дня, когда любому из указанных лиц стало известно о наступлении страхового случая, любым доступным способом, позволяющим объективно зафиксировать факт сообщения.

4.2. Если ни Страхователь, ни Застрахованный, ни Выгодоприобретатель не имели возможности известить Страховщика о наступлении страхового события в пределах указанного срока, Страховщик обязуется принять к рассмотрению претензию на страховое обеспечение в пределах срока исковой давности, установленного действующим законодательством Российской Федерации. При этом Страховщик оставляет за собой право требовать удовлетворяющие его доказательства того, что возможность своевременного извещения отсутствовала.

4.3. Обязательства Страховщика по выплате страхового обеспечения не распространяются на события, произошедшие в период времени, исчисляемый с 00 часов 00 минут дня, следующего за установленной в Договоре страхования датой уплаты очередного страхового взноса, до 24 часов 00 минут даты фактической уплаты суммы задолженности.

4.4. Выплата страхового обеспечения производится:

а) в течение пяти банковских дней со дня получения Страховщиком заявления о страховом случае, всех необходимых документов и составления Страховщиком страхового Акта;

б) в рублевом эквиваленте по курсу ЦБ РФ на дату составления Страховщиком страхового Акта (в случае установления страховой суммы в иностранной валюте).

4.5. Выплата страхового обеспечения производится перечислением суммы на расчетный счет получателя в учреждении банка либо наличными деньгами из кассы Страховщика, что отдельно оговаривается в заявлении о страховом случае.

Датой выплаты страхового обеспечения является день перечисления суммы на расчетный счет получателя в учреждение банка или фактическая выплата наличными деньгами из кассы Страховщика (в соответствии с заявлением о страховом случае).

4.6. При задержке выплат страхового обеспечения Страховщик обязан оплачивать пени в размере 0,05% от суммы платежа за каждый банковский день просрочки, но не более чем 10% от суммы платежа.

4.7. Принятие решения о выплате страхового обеспечения может быть отсрочено Страховщиком, если по фактам, связанным с наступлением страхового случая, в соответствии с действующим законодательством назначена дополнительная проверка, возбуждено уголовное дело или начат судебный процесс, до окончания проверки расследования или судебного разбирательства либо до устранения других обстоятельств, препятствовавших выплате.

4.8. Страховщик вправе отказать в выплате страхового обеспечения, если в результате расследования будет установлено, что в период действия Договора страхования имели место сообщение Страхователем Страховщику заведомо ложных сведений о профессиональном риске и здоровье Застрахованного, а также умышленные действия Застрахованного, Страхователя либо Выгодоприобретателя, направленные на наступление страхового события.

4.9. Решение Страховщика об отказе или задержке в выплате страхового обеспечения сообщается Страхователю (Застрахованному, Выгодоприобретателю) в письменной форме с обоснованием причин.

4.10. Требования о выплате страховой суммы могут быть предъявлены Страховщику в течение трех лет со дня наступления страхового события.

4.11. Если Договором страхования предусмотрена выплата страхового обеспечения нескольким Выгодоприобретателям, страховое обеспечение выплачивается им в долях, предусмотренных в Договоре страхования. Если Договором страхования не предусмотрены размеры доли страхового обеспечения, которая подлежит выплате каждому Выгодоприобретателю, страховое обеспечение выплачивается Выгодоприобретателям в равных долях.

Похожие работы

... 26,0811 428,861 624,62 54 168,364 28,1419 426,021 622,527 55 166,89 30,465 422,812 620,167 2.2 Анализ объема страхования рисков в туризме и его структуры в 2006 - 2008 гг. на примере страховой компании "РОСНО" Анализировать объем страхования рисков в туризме на примере российских страховых компаний очень ...

... а именно: оценку рисков по контрольным точкам финансово-хозяйственной деятельности. Использование данного метода, а также результаты качественного анализа позволяют проводить комплексную оценку рисков финансово-хозяйственной деятельности предприятий. Количественная оценка рисков проводится на основе данных, полученных при качественной их оценке, то есть оцениваться будут только те риски, которые ...

... наиболее высокий уровень технической экспертизы и опыт в подобного рода проектах, несет полную ответственность за текущую эксплуатацию объекта. Политические риски труднее поддаются оценке и страхованию. В большинстве случаев политические и региональные риски принимают на себя специальные организации; т. е. финансово-кредитные институты, специализирующиеся на страховании подобного вида рисков. 4. ...

... (ресурсной базы); риск структуры капитала; риск несбалансированной ликвидности; риск банковских злоупотреблений; технологический и другие риски. 2. АНАЛИЗ МИНИМИЗАЦИИ БАНКОВСКИХ РИСКОВ НА ПРИМЕРЕ АО «НАРОДНЫЙ БАНК КАЗАХСТАНА» На основании Закона Республики Казахстан от 31 августа 1995 года №2444 «О банках и банковской деятельности в Республике Казахстан» в целях минимизации рисков, ...

0 комментариев