Налоговое бремя: сущность, принципы, классификация

Принцип комплексной налоговой экономии (принцип многообразия применяемых способов минимизации налогов)

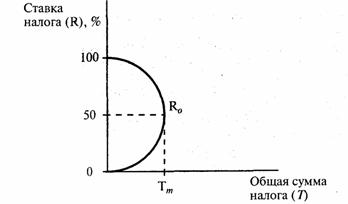

Состояние проблемы анализа и оценки налогового бремени в современных условиях

Зарубежный опыт минимизации налогового бремени

Краткая организационно-экономическая характеристика предприятия

Анализ доходов и налоговых платежей ООО«Сфинкс»

Порядок учета пособия при расчете единого налога с доходов

Расчет авансовых платежей по единому налогу при УСН (доходы)

Анализ эффективности перехода ООО «Сфинкс » на упрощенную систему налогообложения с объектом налогообложения доходы и доходы минус расходы

ООО «Сфинкс» перейдет на упрощенную систему с объектом налогообложения доходы

Порядок заполнения декларации по УСН ООО «Сфинкс» за 2009 год, с объектом налогообложения доходы

Недостатки и преимущества применения упрощенной системы налогообложения ООО «Сфинкс»

Замена четырех налогов одним

Рекомендации по совершенствованию налогового бремени ООО «Сфинкс»

Навигация

Зарубежный опыт минимизации налогового бремени

Оптимизация налогового бремени

143041

знак

17

таблиц

2

изображения

1.4 Зарубежный опыт минимизации налогового бремени

В текущем году налоговое бремя в Великобритании превысит аналогичный показатель Германии - страны, которая традиционно рассматривается как образец европейской экономической модели с высокими налогами и большими государственными расходами.

По оценке Организации экономического сотрудничества и развития, в 2010 году налоговое бремя в Великобритании достигнет 42,4 процента ВВП в сравнении с 42,1 процента в Германии. В следующем году Великобритания обойдет Германию по уровню государственных расходов: они увеличатся до 45,7 процента ВВП против 45 процентов в Германии[20]. В 2009г. налоговое бремя в Великобритании составляло 40,7 процента ВВП, в Германии - 46,7 процента. Как заявил экономист Банка Америки Холдер Шмидинг, проанализировавший данные ОЭСР, правительство Великобритании ведет страну «прямо в европейский лагерь, прочь от США», где существуют более льготные условия налогообложения. Аналитики лондонского Сити считают, что Великобритании угрожает замедление темпов экономического роста, рост безработицы и падение уровня иностранных инвестиций. Министерство финансов Великобритании отвергает негативные прогнозы, утверждая, что налоговое бремя будет ниже уровня, прогнозируемого экспертами ОЭСР. «Если взглянуть на среднюю семью или средний бизнес в Великобритании, можно заметить, что они начинают с лучших позиций, чем в Германии, и они платят меньше налогов.

Распределение общего бремени налогов по видам их оснований (сферам деятельности) и категориям плательщиков реализуется через конкретные виды налогов, организацию механизмов их построения и функционирования, приданию каждому налогу той или иной доли в общей сумме налоговых сборов.

В некоторых странах резко снижено бремя налогов на сферу хозяйства. По налогу на доходы корпораций, например, оно уменьшилось по сравнению с 2009 г. в Венгрии с 6,1 до 1,2%; Польше – с 12,1 до 3,2%.

Введен новый налог на доходы физических лиц, на который перенесена значительная часть общей налоговой квоты: в Венгрии – 6,1% ВВП; Польше – 7,4%.

К настоящему времени по налогу на доходы корпораций и налогу на доходы физических лиц бремя в рассматриваемых странах оценивается как более или менее стабильное. Особых претензий к нагрузке по ним не предъявляется ни со стороны плательщиков, ни со стороны налоговых теоретиков-экономистов.

Различные схемы налоговой оптимизации распространены не только в России, но и за рубежом. Причем иностранные налогоплательщики зачастую используют недобросовестные схемы минимизации налоговых платежей.

Некоторые страны, такие как Великобритания, Австралия, Канада, Германия, приняли поправки в национальное налоговое законодательство и ввели общие правила противодействия минимизации налогового бремени. В ближайшем будущем их примеру последуют и другие государства.

В странах, где способы оптимизации и уклонения от уплаты налогов законодательно разграничены, возможность использования элементарных схем минимизации налогов отсутствует. Как следствие - схемы оптимизации настолько усложнились, что воспользоваться ими могут только состоятельные люди и крупные корпорации.

Получается, что наиболее обеспеченные налогоплательщики, то есть те, которые в состоянии воспользоваться услугами консультантов, могут провести операцию, уменьшив свои налоговые обязательства. Разумеется, такая ситуация неприемлема. В разных странах урегулирование на законодательном уровне минимизации налогового бремени происходит по-разному. Это объясняется различием в правовом устройстве, отношением судей к данной проблеме и законотворческими традициями.

Например[21], во Франции, Германии и Нидерландах в основе правовой системы лежит концепция предотвращения злоупотребления правом. Суды, как правило, применяют указанную концепцию при толковании и применении налогового законодательства в спорах, когда может быть доказано, что какая-либо операция представляет собой случай злоупотребления нормами законодательства или их неправильного применения. В этих странах власти не считают необходимым вносить поправки в законодательство, с тем чтобы разграничивать легальные способы минимизации. Исключение составляет только Германия, которая приняла соответствующие поправки.

В странах, где подобной концепции противодействия злоупотреблению правом не существует, суды, как правило, не выходят за пределы текста законов, чтобы определить, имела место фактическая минимизация налогового бремени или нет. Однако суды США, в меньшей степени суды Великобритании, разработали свои правила толкования законодательства при рассмотрении некоторых элементов сделок по минимизации налогов. Суды Великобритании установили эти правила в начале 80-х годов при рассмотрении дел (Дело Рэмсэй против Комиссаров Налогового управления; Burmah Oil Co. Ltd. против Комиссаров Налогового управления; Фэрнисс против Доусона), связанных с применением сложных и запутанных схем.

Приходится констатировать, что в настоящее время нет такой страны, в которой налогоплательщики не изобретали бы более изощренные схемы выведения доходов из-под налогообложения.

За пределами США и Великобритании попытки нанести удар по схемам через суды успеха не имели. Налоговые органы этих государств стали оказывать давление на правительство, с тем чтобы принять законы по противодействию схемам минимизации налогового бремени. В итоге в некоторых странах были приняты правила противодействия минимизации налогового бремени, которые обозначаются аббревиатурой GAAR. Проработанные варианты этих правил были законодательно закреплены в 1981 году в Австралии и в 1988 году в Канаде.

Опыт Австралии.

Законодательная база. Правила GAAR, применяемые в настоящее время в Австралии, изложены в части IV А Закона «О начислении подоходного налога» от 1936 года. Эти правила заменили положения, которые применялись для противодействия использования схемам минимизации налогов ранее. В соответствии с прежними нормами любые договоры, соглашения или договоренности объявлялись недействительными для целей налогообложения, если они предусматривали[22]:

- изменение объекта налогообложения;

- освобождение от обязанности уплачивать подоходный налог или подавать налоговую декларацию;

- аннулирование обязанностей или обязательств, возложенных в соответствии с Законом «О начислении подоходного налога», либо уклонение от них законными или противозаконными способами;

- исключение возможности применения Закона «О начислении подоходного налога».

Из-за нечеткости указанных положений в ходе рассмотрения дел суды были вынуждены ввести ограничения на их толкование. Например, в одном из таких дел суд постановил, что положения закона не распространяются на договоренность о передаче какому-либо лицу права получения дохода из источника, принадлежащего налогоплательщику, если участники сделки действуют добросовестно. После принятия ряда судебных решений о праве налогоплательщика выбирать ту форму сделки, которая обеспечит ему освобождение от налогообложения, стало очевидно, что положения закона неэффективны. Кроме того, налоговые органы не имели возможности оспаривать рассматриваемую сделку и переводить ее в разряд сделок, подлежащих налогообложению.

В связи с этим в закон была введена часть IV А, содержащая правила GAAR. Основное правило гласит: если налогоплательщик получил или может получить налоговую льготу в результате применения схем, подпадающих под действие части IV А, налоговые органы вправе принять одно из следующих решений:

- полностью или частично включить суммы налога в налогооблагаемый доход налогоплательщика, если налоговая льгота может быть отнесена к сумме, исключаемой из его годового налогооблагаемого дохода;

- отказать в принятии вычета полностью или частично, если налоговая льгота может быть отнесена к сумме, принимаемой к вычету из годового налогооблагаемого дохода налогоплательщика;

- отказать в отнесении капитальных расходов полностью или частично, если налоговая льгота может быть отнесена к капитальным расходам, понесенным налогоплательщиком в течение года, или к их части;

- отказать в применении налогового кредита, если налоговая льгота может быть отнесена к кредиту по иностранным налогам, применяемому налогоплательщиком.

В двух разделах части IV А перечислены признаки схем, подпадающих под действие этой части. В соответствии с данными разделами схемой признаются любые явно выраженные или подразумеваемые соглашения, договоренности или обязательства, которые могут быть доказаны в суде. Даже планы, предложения, действия могут быть признаны схемой, если налогоплательщик при их использовании получил или мог получить налоговые льготы, описанные в законе. В законе также приведены обстоятельства сделок, которые налоговые органы должны изучить в каждом случае выявления схемы.

В соответствии с частью IV А к схеме, используемой налогоплательщиком для минимизации налогов, относятся сделки, которые преследуют несколько целей[23]. При условии, что цели оптимизации налогов в этих сделках являются доминирующими.

В пользу налоговых органов. По признанию налоговых органов Австралии новые нормы закона о доходах, в которых более четко сформулированы признаки схем оптимизации, позволяют безошибочно выявлять незаконные схемы ухода от налогообложения. И это несмотря на то, что воздействие нововведений на коммерческие операции в некоторой степени нейтрализуется существующей в Австралии системой предварительных судебных решений.

В сложившихся условиях налогоплательщики полагаются на то, что налоговые органы не будут преследовать компании по делам, в которых четко не установлено использование схем для получения налоговых льгот. В связи с этим в свое время налоговые органы Австралии заявили, что разъяснения по делам, касающимся применения положений части IV А, будет давать старший консультант центров налогового консультирования. При Австралийском налоговом управлении действуют два консультационных центра. Они занимаются исключительно тем, что консультируют налогоплательщиков по вопросам применения налогового законодательства.

Как выявляют схему:

Чтобы заявить о том, что налогоплательщик недобросовестно использовал схему, налоговый орган изучает[24]:

1) способ инициирования и реализации схемы;

2) форму и содержание схемы;

3) время начала и период реализации схемы;

4) влияние реализации схемы на размер налоговых обязательств;

5) любое изменение финансового положения налогоплательщика, которое было, будет или может быть обусловлено реализацией схемы;

6) любое изменение финансового положения имеющего или имевшего деловые, семейные или иные отношения с налогоплательщиком лица, которое было, будет или может быть обусловлено реализацией схемы;

7) любые иные последствия инициирования и реализации схемы для налогоплательщика или любого иного лица;

8) характер деловых, семейных или иных отношений между налогоплательщиком и любым иным лицом.

Таким образом, основные цели налоговой политики в зарубежных странах формулируются достаточно ясно. Они заключаются в укреплении рыночных принципов построения и функционирования налоговых систем, снижении общего бремени налогов и оптимизации его распределения по отдельным категориям налогоплательщиков, по отдельным видам хозяйствования и налогов. Эти принципы более или менее успешно реализуются на практике. Достаточная прозрачность и ясность целей и действий налоговой политики вместе с другими факторами приводят к тому, что высокое бремя налогов и недостатки в его распределении по налогоплательщикам не оказывают большого противодействия активизации хозяйственной деятельности в рассматриваемых странах, противодействия экономическому росту.

Налоговая политика развитых зарубежных стран направлена в первую очередь на то чтобы для юридических лиц налоги было бы выгодно платить, а не искать путей ухода от налогообложения[25].

Здесь же нужно отметить, что часть налогового бремени в зарубежных странах перенесена на физические лица и это основано на исторически сложившейся ситуации.

Резюмируя, выше сказанное, отметим, что юридические лица в развитых зарубежных странах не подвергаются такому же налоговому бремени как в нашей стране. Ситуация складывающаяся в экономике этих стран для юридических лиц стимулирует и благоприятствует развитию предприятий, акционерных обществ, страховых организаций и других хозяйствующих субъектов.

Указанное способствует возможности получению юридическими лицами высокой прибыли, что в результате увеличивает налоговые поступления в бюджет.

Глава II. Анализ применения упрощенной системы налогообложения ООО «Сфинкс»

Похожие работы

... 9% по всем облагаемым товарам, кроме акцизов на сигареты, по которым ставки проиндексированы на 15%. Ставки акцизов на 2006 г. в приложении 1. 2 ОПТИМИЗАЦИЯ НАЛОГОВОГО БРЕМЕНИ В РОССИИ 2.1 Понятие, расчёт и методы оптимизации налогового бремени Налоговое бремя представляет собой показатель совокупного воздействия налогов на экономику страны в целом, на отдельный хозяйствующий субъект или ...

... вред. Любая схема перед внедрением проверяется на соответствие нескольким критериям: разумности, эффективности, соответствия требованиям за-кона, автономности, надежности, безвредности. Любой метод оптимизации налоговых платежей должен иметь в качестве основы экономическое обоснование и документальное оформление. Большинство судебных решений в пользу налоговых органов ссылаются на отсутствие ...

... расходов. С учетом вышеизложенного можно сгруппировать налоги по степени влияния на результаты финансово-хозяйственной деятельности организаций Правовая регламентация и институциональные аспекты налогового планирования на уровне хозяйствующего субъекта В настоящее время в России существуют различные альтернативные проекты дальнейшего реформирования системы налогообложения в целом и по ...

... исследования были: · Исследованы экономическую сущность налога, понятия налоговой системы и значение функций налога · Сделан обзор экономических учений и их взглядов на место государства и налогов в экономике · Определена роль налоговой политики в современном государстве · Проанализированы различные модели налоговой политики в условиях рыночной экономики · Показано значение налогов в ...

0 комментариев