Налоговое бремя: сущность, принципы, классификация

Принцип комплексной налоговой экономии (принцип многообразия применяемых способов минимизации налогов)

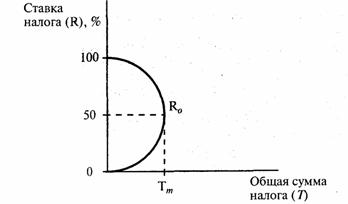

Состояние проблемы анализа и оценки налогового бремени в современных условиях

Зарубежный опыт минимизации налогового бремени

Краткая организационно-экономическая характеристика предприятия

Анализ доходов и налоговых платежей ООО«Сфинкс»

Порядок учета пособия при расчете единого налога с доходов

Расчет авансовых платежей по единому налогу при УСН (доходы)

Анализ эффективности перехода ООО «Сфинкс » на упрощенную систему налогообложения с объектом налогообложения доходы и доходы минус расходы

ООО «Сфинкс» перейдет на упрощенную систему с объектом налогообложения доходы

Порядок заполнения декларации по УСН ООО «Сфинкс» за 2009 год, с объектом налогообложения доходы

Недостатки и преимущества применения упрощенной системы налогообложения ООО «Сфинкс»

Замена четырех налогов одним

Рекомендации по совершенствованию налогового бремени ООО «Сфинкс»

Навигация

Порядок учета пособия при расчете единого налога с доходов

Оптимизация налогового бремени

143041

знак

17

таблиц

2

изображения

1. Порядок учета пособия при расчете единого налога с доходов.

ООО «Сфинкс », которое рассчитывает налог с доходов, может также уменьшить его величину на сумму пособий (п. 3 ст. 346.21 Налогового кодекса РФ). Правда, с 2006 года единый налог вообще нельзя уменьшить более чем на 50 процентов.

То есть общая сумма пенсионных взносов и больничных, которые можно взять в расчет, не должна составлять более 50 процентов исчисленного налога. До этого года больничные пособия брались в уменьшение единого налога полностью. При этом здесь речь идет о пособиях, выплаченных за счет собственных средств ООО «Сфинкс ».

Дело в том, что в самой декларации по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, по строке ПО указывают сумму пособий, выплаченных из средств налогоплательщика. Другое дело, что в самом Кодексе такой оговорки нет. Но очевидно, что суммы пособий, компенсируемые соцстрахом, единый налог не уменьшают.

При расчете единого налога учитывается сумма фактически выплаченного пособия, в том числе и сумма, которая превышает максимальный размер пособия, установленный федеральным законом (16125 руб.).

Так ООО «Сфинкс » единый налог платит с доходов. Добровольно страховые взносы в ФСС России не перечисляет. В феврале заболел сотрудник, который устроился на работу в мае прошлого года. Он был на больничном 5 рабочих дней.

Непрерывный трудовой стаж сотрудника составляет 4 года. Следовательно, пособие по временной нетрудоспособности ему выплатят в размере 60 процентов от среднего заработка.

В ООО «Сфинкс » установлена пятидневная рабочая неделя. В феврале 19 рабочих дней. За расчетный период заработок сотрудника составил 35 000 руб., и фактически он трудился 171 день. Его средний дневной заработок составит: 35 000 руб. : 171 дн. = 204,68 руб.

Величина ежедневного пособия с учетом общего трудового стажа составит: 204,68 руб. х 60 процентов = 122,81 руб.

Администрация ООО «Сфинкс » приняла решение выплатить сотруднику пособие исходя из 100 процентов его среднего заработка. Сумма пособия составит 1023,40 руб. (204,68 руб. х 5 дн.). При этом за счет ФСС России будет выплачено 190,48 руб. (1100 руб. : 19 дн. х 5 дн.). А 832,92 руб. (1023,4 --190,48) будет выплачено за счет средств организации - на эту сумму можно уменьшить единый налог, рассчитанный по итогам 2009 года.

2. Определение суммы пенсионных взносов и больничных пособий, на которую можно уменьшить авансовые платежи по единому налогу при упрощенке за отчетный период:

ООО «Сфинкс » применяет упрощенку, единый налог платит с доходов. В течение I квартала 2009 года фирма перечислила пенсионные взносы в сумме 90 000 руб., в том числе:

- 29 500 руб. - за декабрь 2008 года;

- 60 500 руб. - за январь и февраль 2009 года.

Пенсионные взносы за март 2009 года ООО «Сфинкс » перечислила 14 апреля.

С января по март 2009 года (включительно) ООО «Сфинкс » выплатила больничных пособий за счет собственных средств на сумму 10 000 руб.

Общая сумма уплаченных пенсионных взносов и больничных пособий составила 100 000 руб. (90 000 руб. + 10 000 руб.).

Сумму вычета по авансовому платежу по единому налогу при упрощенке за I квартал 2009 года бухгалтер рассчитал так.

За I квартал 2009 года фирма получила налогооблагаемых доходов на сумму 2000000 руб. Авансовый платеж по единому налогу при упрощенке за этот период составил 120 000 руб. (2000000 руб. 6%), 50 процентов от него - 60 000 руб. (120 000 руб. 50%).

Авансовый платеж по единому налогу при упрощенке за I квартал 2009 года бухгалтер уменьшил на пенсионные взносы и больничные пособия в размере 60 000 руб. (100 000 руб. > 60 000 руб.).

В течение первого полугодия 2009 года фирма перечислила пенсионные взносы в сумме 140 000 руб., в том числе: 29 500 руб. - за декабрь 2008 года; 110 500 руб. - за январь-май 2009 года.

Пенсионные взносы за июнь 2009 года ООО «Сфинкс » перечислила 14 июля.

С января по июнь 2009 года (включительно) ООО «Сфинкс » выплатила больничных пособий за счет собственных средств на сумму 13 000 руб.

Общая сумма уплаченных пенсионных взносов и больничных пособий составила 153 000 руб. (140 000 руб. + 13 000 руб.).

Сумму вычета по авансовому платежу по единому налогу при упрощенке за первое полугодие 2009 года бухгалтер рассчитал так.

За первое полугодие 2009 года фирма получила налогооблагаемых доходов на сумму 6 000 000 руб. Авансовый платеж по единому налогу при упрощенке за это период составил 360 000 руб. (6 000 000 руб. 6%), 50 процентов от него - 180 000 руб. (360 000 руб. 50%).

Авансовый платеж по единому налогу при упрощенке за первое полугодие 2009 года бухгалтер уменьшил на пенсионные взносы и больничные пособия в размере 153 000 руб. (153 000 руб. < 180 000 руб.).

3. Уменьшения единого налога при упрощенке на сумму пенсионных взносов при УСН.

ООО «Сфинкс » платит единый налог с доходов. Бухучет в полном объеме не ведет. ООО «Сфинкс » применяет упрощенку, платит единый налог с доходов. За девять месяцев 2009 года фирма начислила: единый налог - в размере 300 000 руб.; пенсионные взносы - в сумме 125 000 руб.

Вся сумма пенсионных взносов была уплачена в период с 1 января по 30 сентября 2009 года и учтена при расчете единого налога за девять месяцев. Единый налог к уплате за девять месяцев 2009 года составил 175 000 руб.

Сумма пенсионных взносов, начисленных за IV квартал 2009 года, составила 51 550 руб. В период с 1 октября по 31 декабря 2009 года ООО «Сфинкс » перечислил взносы в сумме 35 550 руб. Из них: за октябрь - 20 000 руб.; за ноябрь - 15 550 руб.

Взносы за декабрь (16 000 руб.) были перечислены 12 января 2010 года.

Налогооблагаемый доход за 2009 год равен 6 000 000 руб. Пособия по временной нетрудоспособности фирма не выплачивала. Налоговая декларация сдана 22 января 2010 года.

Единый налог за 2009 год равен 360 000 руб. (6 000 000 руб. 6%). Предельная сумма вычета составляет 180 000 руб. (360 000 руб. 50%). К вычету принимаются пенсионные взносы, уплаченные в течение 2009 года. Сумма налогового вычета равна 160 550 руб. (125 000 руб. + 20 000 руб. + 15 550 руб.). Сумма единого налога к уплате составляет 24 450 руб. (360 000 руб. - 160 550 руб. - 175 000 руб.).

Сумму пенсионных взносов за декабрь 2009 года, уплаченную в январе 2010 года (16 000 руб.), бухгалтер ООО «Сфинкс» учел при расчете единого налога за I квартал 2010 года.

Похожие работы

... 9% по всем облагаемым товарам, кроме акцизов на сигареты, по которым ставки проиндексированы на 15%. Ставки акцизов на 2006 г. в приложении 1. 2 ОПТИМИЗАЦИЯ НАЛОГОВОГО БРЕМЕНИ В РОССИИ 2.1 Понятие, расчёт и методы оптимизации налогового бремени Налоговое бремя представляет собой показатель совокупного воздействия налогов на экономику страны в целом, на отдельный хозяйствующий субъект или ...

... вред. Любая схема перед внедрением проверяется на соответствие нескольким критериям: разумности, эффективности, соответствия требованиям за-кона, автономности, надежности, безвредности. Любой метод оптимизации налоговых платежей должен иметь в качестве основы экономическое обоснование и документальное оформление. Большинство судебных решений в пользу налоговых органов ссылаются на отсутствие ...

... расходов. С учетом вышеизложенного можно сгруппировать налоги по степени влияния на результаты финансово-хозяйственной деятельности организаций Правовая регламентация и институциональные аспекты налогового планирования на уровне хозяйствующего субъекта В настоящее время в России существуют различные альтернативные проекты дальнейшего реформирования системы налогообложения в целом и по ...

... исследования были: · Исследованы экономическую сущность налога, понятия налоговой системы и значение функций налога · Сделан обзор экономических учений и их взглядов на место государства и налогов в экономике · Определена роль налоговой политики в современном государстве · Проанализированы различные модели налоговой политики в условиях рыночной экономики · Показано значение налогов в ...

0 комментариев