Налоговое бремя: сущность, принципы, классификация

Принцип комплексной налоговой экономии (принцип многообразия применяемых способов минимизации налогов)

Состояние проблемы анализа и оценки налогового бремени в современных условиях

Зарубежный опыт минимизации налогового бремени

Краткая организационно-экономическая характеристика предприятия

Анализ доходов и налоговых платежей ООО«Сфинкс»

Порядок учета пособия при расчете единого налога с доходов

Расчет авансовых платежей по единому налогу при УСН (доходы)

Анализ эффективности перехода ООО «Сфинкс » на упрощенную систему налогообложения с объектом налогообложения доходы и доходы минус расходы

ООО «Сфинкс» перейдет на упрощенную систему с объектом налогообложения доходы

Порядок заполнения декларации по УСН ООО «Сфинкс» за 2009 год, с объектом налогообложения доходы

Недостатки и преимущества применения упрощенной системы налогообложения ООО «Сфинкс»

Замена четырех налогов одним

Рекомендации по совершенствованию налогового бремени ООО «Сфинкс»

Навигация

Принцип комплексной налоговой экономии (принцип многообразия применяемых способов минимизации налогов)

Оптимизация налогового бремени

143041

знак

17

таблиц

2

изображения

10. Принцип комплексной налоговой экономии (принцип многообразия применяемых способов минимизации налогов).

Как показывает практика среди руководителей предприятий распространено мнение, что можно снизить налоговые платежи, используя одну чудодейственную схему. Однако, как показывает практика, наиболее эффективные результаты налоговая оптимизация приносит только при использовании всех методов в комплексе[7]: «Лучше понемногу много, чем много ничего».

Показатель налогового бремени позволяет наиболее полно судить об уровне налоговой нагрузки на хозяйствующий субъект, а уменьшение данного показателя свидетельствует об эффективности налогового планирования.

Кроме того, именно показатель налогового бремени концентрирует в себе факторы и международного налогового планирования, и элементы учетной, договорной политики и налоговые льготы.

Показатель налогового бремени целесообразно относить к системе показателей, характеризующих финансовое состояние хозяйствующего субъекта, и именно на его основе возможно производить расчеты эффективности процесса налогового планирования.

На уровне предприятия налоговое бремя может быть определено как:

- отношение суммы выплаченных (начисленных) налогов и сборов к сумме выручки-нетто, операционных и внереализационных доходов предприятия;

- отношение суммы выплаченных (начисленных) налогов и сборов к сумме добавленной стоимости. Данный показатель структурно сопоставим с показателями налогового бремени по экономике в целом. Его расчет возможен несмотря на отсутствие прямых данных о произведенной предприятием добавленной стоимости в обязательной отчетности.

Упрощенно расчет добавленной стоимости предприятия (ДС) может быть произведен в виде суммы следующих составляющих за отчетный период[8]:

ДС = ФОТ + ЕСН + ПОФ + ПНП + ПР, (1)

где ФОТ — оплата труда;

ЕСН — единый социальный налог, начисляемый на фонд оплаты труда;

ПОФ — потребление (амортизация) основных фондов, нематериальных активов и запасов;

ПНП — прямые и косвенные налоги предприятия, выплачиваемые из ДС;

ПР — балансовая прибыль.

Показатель налогового бремени предприятия (НБП) может быть рассчитан как по факту выплаты налогов, так и по факту их начисления (данные налоговых деклараций или данные бухгалтерского баланса о суммах задолженности перед бюджетом и фондами):

НБП = (ПНП+ЕСН)/ДС. (2)

Фактические значения налоговой нагрузки (по фактам начисления или выплат налогов) сопоставляются с показателем номинальной налоговой нагрузки (бремени) предприятия, под которой понимается средневзвешенная налоговая ставка предприятия на рубль фактической выручки или добавленной стоимости предприятия.

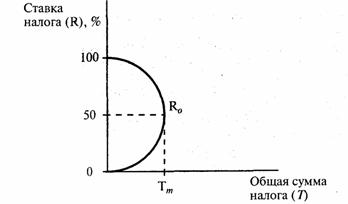

Общая зависимость между ставками налогообложения и налоговыми поступлениями выведена Артуром Лаффером (кривая Лаффера). При этом существует некий уровень ставок (золотая середина), когда налоговые поступления в бюджет будут максимальными. Однако соответствие текущего уровня номинального налогового бремени значениям золотой середины кривой Лаффера остается открытым.

1.2 Современные методики снижения налогового бремени

Исчисление налогового бремени осуществляется на двух уровнях: макроуровне и микроуровне.

Макроуровень подразумевает исчисление тяжести налогообложения всей страны в целом или налоговой нагрузки на экономику. Здесь же оценивается распределение налогового бремени между группами однородных предприятий, т.е. отраслями производства, и налоговая нагрузка всей страны. Микроуровень включает определение налоговой нагрузки на конкретные предприятия, а так же исчесления налоговой нагрузки на работника.

Налоговое бремя на экономику, представляет собой отношение всех поступивших в стране налогов к созданному валовому внутреннему продукту. Экономический смысл этого показателя состоит в оценке доли ВВП, перераспределённой с помощью налогов.

Налоговое бремя на население мировая практика оценивает также на микроуровне и на макроуровне[9]: с одной стороны, как уровень налогообложения отдельного работника, а с другой - как уровень налогообложения населения в целом. Налоговое бремя на население в целом представляет собой отношение всех уплаченных налогов на душу населения к среднедушевому доходу населения страны, включая денежную оценку полученных им материальных благ.

При оценке налогового бремени населения в целом необходимо исходить из суммы всех уплачиваемых населением налогов. Уровень налогового бремени населения зависит от величины налоговых изъятий, благосостояния населения и от размера оплаты труда.

Налоговое бремя на работника фактически равно экономической ставке подоходного налога, данный показатель используется для сравнения уровня подоходного налогообложения в разных странах.

Так же как и на макроуровне, методика определения налогового бремени на конкретное предприятие состоит в установлении соотношения между суммой уплачиваемых налогоплательщиком налогов и суммой полученного им дохода.

Согласно одной из методик налоговое бремя хозяйствующих субъектов оценивается как процентное отношение всех уплачиваемых налогов к выручке от реализации, включая выручку от прочей реализации. Для анализа динамики налогового бремени должен быть выбран такой показатель, который отражал бы действительный, и при том единый, источник уплаты всех налогов, вносимых предприятием в бюджеты всех уровней и во внебюджетные фонды.

Поэтому следующие показатели налогового бремени основаны на сопоставлении уплачиваемых хозяйствующими субъектами налогов и источников их уплаты.

Суть одной из существующих методик исходит из положения, что каждая группа налогов в зависимости от источника, за счёт которого они уплачиваются, имеет свой критерий оценки тяжести налогового бремени.

Общий знаменатель, к которому в соответствии с данной методикой приводится уровень тяжести налогового бремени хозяйствующего субъекта, представляет собой прибыль предприятия.

Следующий метод количественной оценки налогового бремени хозяйствующего субъекта определяется как соотношение созданной им и отдаваемой государству добавленной стоимости. Добавленная стоимость по своей сути является доходом предприятия и достаточно универсальным источником уплаты всех налогов. Этот показатель позволяет как бы усреднить оценку налогового бремени для различных типов производств и обеспечивает таким образом сопоставимость данного показателя для различных экономических структур.

В Российской Федерации в период становления и развития налоговой системы вопросы методики и практики оптимизации налогообложения стали жизненно важными для большинства предприятий, и в настоящее время являются частью их конкурентоспособности.

Оптимизации налогообложения любого экономического субъекта предшествует расчет текущего или ретроспективного налогового бремени предприятия. В научной литературе встречается несколько методик определения налогового бремени экономического субъекта, такие как:

Методика Департамента налоговой политики Министерства финансов РФ, по которой налоговое бремя предлагается оценивать отношением всех уплачиваемых предприятием налогов к выручке от реализации продукции.

Методика М.Н. Крейниной, согласно которой при определении налоговой нагрузки специалисты должны исходить из идеальной ситуации, когда экономический субъект вовсе не платит налогов, и сравнивать эту ситуацию с реальной[10].

Методика А. Кадушина и Н. Михайловой, в соответствии с которой предлагается налоговую нагрузку оценивать как долю отдаваемой в бюджет добавленной стоимости, созданной конкретным экономическим субъектом.

Методика Е.А. Кировой, в которой она предлагает различать два показателя, характеризующих налоговую нагрузку экономического субъекта: абсолютный и относительный.

Методика М.И. Литвина, где показатель налоговой нагрузки связывается с числом налогов и других обязательных платежей, а также со структурой налогов экономического субъекта и механизмом взимания налогов.

Методика Т.К. Островенко, характеризующая налоговую нагрузку в виде частных и обобщающих показателей.

Различие методик определения налогового бремени проявляется в основном в использовании того или иного количества налогов, включаемых в расчет налоговой нагрузки, а также в способе определения интегрального показателя, с которым сравнивается общая сумма налогов за расчетный период. Основная, идея каждой методики проявляется в том, чтобы сделать интегральный показатель налоговой нагрузки экономического субъекта универсальным, позволяющим сравнивать уровень налогообложения в различных отраслях народного хозяйства. Также каждая из методик учитывает изменение количества налогов, налоговых ставок и льгот на уровень налогообложения экономического субъекта.

После оценки налогового бремени предприятие может переходить к собственно оптимизации налогообложения, общими методами которой являются[11]:

- метод замены налогового субъекта;

- метод изменения вида деятельности налогового субъекта;

- метод замены налоговой юрисдикции;

- принятие учетной политики предприятия с максимальным использованием предоставленных законодательством возможностей;

- оптимизация через договорные отношения;

- использование различных льгот и налоговых освобождений.

Кроме того могут использоваться и специальные методы оптимизации:

- метод замены отношений;

- метод разделения отношений;

- метод отсрочки налогового платежа;

- метод прямого сокращения объекта налогообложения.

При оптимизации налогообложения следует четко отслеживать грань между собственно оптимизацией и уклонением от налогов. Ведь налоговая оптимизация - это уменьшение размера налоговых обязательств посредством целенаправленных правомерных действий налогоплательщика, включающих в себя полное использование всех предоставленных законодательством льгот, налоговых освобождений и других законных приемов и способов, а уклонение от налогов представляет собой форму уменьшения налоговых и других платежей, при которой налогоплательщик умышленно с нарушением действующего законодательства уменьшает размер налогового обязательства.

Таким образом, методы оптимизации налогов подразделяются на законные и незаконные. В процессе оптимизации налогообложения предприятия должны использовать только законные методы, которые отвечают принципам естественности, индивидуальности, соотнесения эффекта и затрат, динамичности, юридической чистоты, конфиденциальности, контроля, сочетания формы и содержания, нейтралитета, диверсификации и комплексного подхода.

Также, в целях минимизации налогообложения удобно пользоваться классификацией налогов, отталкивающейся от положения налога относительно себестоимости. В соответствии с ней выделяют налоги, находящиеся «внутри» себестоимости, налоги, находящиеся «вне» себестоимости, «над» себестоимостью и налоги, выплачиваемые из чистой прибыли.

Основным методом оптимизации налогообложения - снижения налогового бремени - является в наше время налоговое планирование. Налоговое планирование необходимо на всех этапах хозяйственной деятельности. Только грамотное налоговое планирование приводит к эффективной оптимизации налогообложения.

Следует также понимать, что схема оптимизации налогообложения не может быть универсальной. Она является всего лишь шаблоном, идеей, а разработка готового плана оптимизации может производиться только на её основе с учётом реальных условий, в которых находится экономический субъект[12].

Результатом оптимизации налогообложения должны стать увеличение реальных возможностей экономического субъекта для дальнейшего развития и повышения эффективности его деятельности.

Любая оптимизация налогообложения предполагает, что снижение налогового бремени на компанию будет проведено не до «0», то есть не полностью, а до минимальных ставок, предусмотренных НК РФ, законодательными актами и документами. В противном случае это будет не оптимизация, а уклонение от уплаты налогов.

Оптимизация – это использование законных способов, а уклонение – преступление. Чтобы не преступить тонкую грань, необходимо учитывать следующие рекомендации (см. таблицу 1)[13]:

Таблица 1.

| 1 | Нельзя применять схемы оптимизации налогообложения ради самих схем, без экономического обоснования. Ведь в любой компании к доходам, равно как и к расходам, необходимо подходить прежде всего с точки зрения экономической обоснованности, выгоды и оправдания реальных или потенциальных затрат на мероприятия по оптимизации. Использовать любую схему и не видеть при этом причин, мотивов и последствий – не только неоправданно, но и может грозить прямо противоположными последствиями. |

| 2 | Нельзя подходить к налоговым схемам по принципу «все так делают» или «всегда так делали». Законодательство развивается, появляются новые нормы, разъяснения, постановления, и то, что раньше было допустимо, сегодня может серьезно испортить жизнь. |

| 3 | Нельзя доверять принятие основополагающих решений при налоговом планировании неспециалистам. |

| 4 | Нельзя считать, что ваш главный бухгалтер является налоговым юристом. |

| 5 | Нельзя думать, что налоговый юрист вам потребуется только тогда, когда придет проблема. |

| 6 | Нельзя откладывать продумывание налоговых последствий на потом и решать проблемы по мере их поступления. |

| 7 | Нельзя терять контроль за действиями, производимыми на предприятии в направлении оптимизации налогообложения. Встречаются ошибки, когда, поставив экономические задачи, руководитель «отключается» от того, как эти задачи реализуются на практике, и контролирует только финансовый результат. |

| 8 | Нельзя санкционировать меры, направленные на существенное уменьшение размера налоговых обязанностей, при непонимании правовых оснований этих мер. Причем желательно, помимо правовых норм, под каждые «группы обстоятельств» проверять, как формируется судебная практика. |

| 9 | Нельзя настаивать на том, чтобы бухгалтерия выполняла указания по «оптимизации налогов», не объясняя того, какими способами предполагается эти указания выполнять. |

| 10 | Нельзя откладывать оформление документов, подтверждающих совершение хозяйственных операций, «в долгий ящик». |

| 11 | Нельзя при снижении налогового бремени игнорировать принцип обратной зависимости: чем меньше налоговая нагрузка на компанию, тем выше риски и трудоемкость по ее обоснованию. А ведь спросить могут в любой момент. |

| 12 | И наконец, самое главное: ни в коем случае нельзя нарушать законодательство Российской Федерации! |

Похожие работы

... 9% по всем облагаемым товарам, кроме акцизов на сигареты, по которым ставки проиндексированы на 15%. Ставки акцизов на 2006 г. в приложении 1. 2 ОПТИМИЗАЦИЯ НАЛОГОВОГО БРЕМЕНИ В РОССИИ 2.1 Понятие, расчёт и методы оптимизации налогового бремени Налоговое бремя представляет собой показатель совокупного воздействия налогов на экономику страны в целом, на отдельный хозяйствующий субъект или ...

... вред. Любая схема перед внедрением проверяется на соответствие нескольким критериям: разумности, эффективности, соответствия требованиям за-кона, автономности, надежности, безвредности. Любой метод оптимизации налоговых платежей должен иметь в качестве основы экономическое обоснование и документальное оформление. Большинство судебных решений в пользу налоговых органов ссылаются на отсутствие ...

... расходов. С учетом вышеизложенного можно сгруппировать налоги по степени влияния на результаты финансово-хозяйственной деятельности организаций Правовая регламентация и институциональные аспекты налогового планирования на уровне хозяйствующего субъекта В настоящее время в России существуют различные альтернативные проекты дальнейшего реформирования системы налогообложения в целом и по ...

... исследования были: · Исследованы экономическую сущность налога, понятия налоговой системы и значение функций налога · Сделан обзор экономических учений и их взглядов на место государства и налогов в экономике · Определена роль налоговой политики в современном государстве · Проанализированы различные модели налоговой политики в условиях рыночной экономики · Показано значение налогов в ...

0 комментариев