Налоговое бремя: сущность, принципы, классификация

Принцип комплексной налоговой экономии (принцип многообразия применяемых способов минимизации налогов)

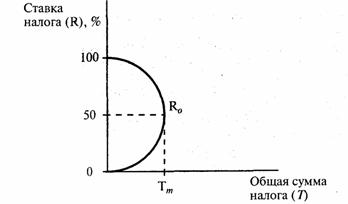

Состояние проблемы анализа и оценки налогового бремени в современных условиях

Зарубежный опыт минимизации налогового бремени

Краткая организационно-экономическая характеристика предприятия

Анализ доходов и налоговых платежей ООО«Сфинкс»

Порядок учета пособия при расчете единого налога с доходов

Расчет авансовых платежей по единому налогу при УСН (доходы)

Анализ эффективности перехода ООО «Сфинкс » на упрощенную систему налогообложения с объектом налогообложения доходы и доходы минус расходы

ООО «Сфинкс» перейдет на упрощенную систему с объектом налогообложения доходы

Порядок заполнения декларации по УСН ООО «Сфинкс» за 2009 год, с объектом налогообложения доходы

Недостатки и преимущества применения упрощенной системы налогообложения ООО «Сфинкс»

Замена четырех налогов одним

Рекомендации по совершенствованию налогового бремени ООО «Сфинкс»

Навигация

Налоговое бремя: сущность, принципы, классификация

Оптимизация налогового бремени

143041

знак

17

таблиц

2

изображения

1.1 Налоговое бремя: сущность, принципы, классификация

В современной отечественной экономической литературе по-разному подходят к определению налогового бремени. Так, в современном экономическом словаре указано, что налоговое бремя - это «мера, степень, уровень экономических ограничений, создаваемых отчислением средств на уплату налогов, отвлечением их от других возможных направлений использования. Количественно налоговая нагрузка может быть измерена отношением общей суммы налоговых изъятий за определенный период к сумме доходов субъекта налогообложения за тот же период.

В широком смысле слова - бремя, налагаемое любым платежом А.В. Брызгалин дает следующее определение[1]: «На макроэкономическом уровне налоговое бремя (налоговый гнет) — это обобщающий показатель, характеризующий роль налогов в жизни общества и определяемый как отношение общей суммы налоговых сборов к совокупному национальному продукту».

Под налоговым бременем понимается для страны в целом отношение общей суммы взимаемых налогов к величине совокупного национального продукта, а для конкретного налогоплательщика — отношение суммы всех начисленных налогов и налоговых платежей к объему реализации.

В.Г. Пансков считает, что на уровне государства в качестве показателя налоговой нагрузки следует использовать показатель отношения суммы уплачиваемых в стране налогов к ВВП[2].

В сборнике трудов СПбГУЭФ указывается, что понятие «налоговая нагрузка» должна включать комплексную характеристику таких показателей как перечень налогов и сборов, ставки налогов, налогооблагаемую базу, механизм исчисления налоговой нагрузки на предприятии.

Д.Г. Черник считает[3], что «налоговая емкость (бремя, гнет, пресс) - наиболее обобщенный показатель, характеризующий роль налогов в жизни общества и государства; величина, характеризующая долю налоговых отчислений в общем объеме производства и доходов, производная величина от реализуемой модели рыночной экономики. Определяется как отношение налоговых сборов к совокупному национальному продукту».

Специалистами Центрального экономико-математического института РАН предлагается расчет налогового бремени по способу эффективной ставки, как отношение общей суммы налогов к добавленной стоимости, созданной предприятием, что характеризует общее налоговое бремя с точки зрения целесообразности инвестиций.

Налоговое бремя представляет собой показатель совокупного воздействия налогов на экономику страны в целом, на отдельный хозяйствующий субъект или на иного плательщика, определяемый как доля их доходов, уплачиваемая государству в форме налогов и платежей налогового характера.

Налоговое бремя является одним из экономических показателей, характеризующих налоговую систему государства. В.Г. Пансков[4] называет этот показатель налоговой нагрузкой, указывая при этом на то, что он является «достаточно серьезным измерителем качества налоговой системы страны».

В современных исследованиях, посвященных рассматриваемому вопросу, можно выделить следующие уровни классификации налогового бремени[5]:

1) Налоговое бремя на макроуровне:

- общегосударственный уровень;

- территориальный уровень.

2) Налоговое бремя на микроуровне (уровне субъекта хозяйствования):

-уровень организации, учреждения;

-уровень физического лица (индивидуума).

Основные направления применения налогового бремени состоят в следующем:

1) данный показатель необходим государству для разработки налоговой политики.

2) исчисление налогового бремени на общегосударственном уровне необходимо для сравнительного анализа налоговой нагрузки в разных странах и принятия решений хозяйствующими субъектами о размещении производства, распределении инвестиций.

3) показатель налогового бремени необходим для анализа влияния налоговой системы страны на формирование социальной политики государства.

4) показатель налогового бремени используется в качестве индикатора экономического поведения хозяйствующих субъектов.

При реализации конкретного способа минимизации налогового бремени необходимо придерживаться следующих принципов[6]:

1. Принципа разумности. Разумность в налоговой оптимизации означает, что «все хорошо, что в меру». Применение грубых и необдуманных приемов будет иметь только одно последствие - государство таких действий не прощает. Схема налоговой оптимизации должна быть продумана до мелочей; нельзя упускать из виду ни одной малейшей детали.

2. Нельзя строить метод налоговой оптимизации на использовании зарубежного опыта налогового планирования и исключительно на пробелах в законодательстве.

Нельзя без оглядки ссылаться на зарубежный опыт при осуществлении конкретных операций. Подобные ссылки не являются аргументом.

Аргументация того или иного метода оптимального налогообложения должна быть простой, доступной и по возможности основываться на конкретных статьях российского законодательства.

3. Нельзя строить способ оптимизации налогообложения только на смежных с налоговым отраслях права (гражданском, банковском, бухгалтерском и т.д.).

4. Принцип комплексного расчета экономии и потерь.

При формировании того или иного способа налоговой оптимизации должны быть проанализированы все существенные аспекты операции, а также деятельности предприятия в целом.

5. При выборе способа налоговой оптимизации с высокой степенью риска необходимо учитывать ряд «политических» аспектов: состояние бюджета территории; роль, которую играет предприятие в его пополнении и т.д.

6. При выборе способа налоговой оптимизации, связанном с привлечением широкого круга лиц необходимо руководствоваться правилом «золотой середины»: с одной стороны сотрудники должны четко представлять себе свою роль в операции, с другой, они не должны осознавать ее цель и мотивы.

7. При осуществлении налоговой оптимизации уделите пристальное внимание документальному оформлению операций. Небрежность в оформлении или отсутствие необходимых документов может послужить формальным основанием для переквалификации налоговыми органами всей операции и, как следствие, привести к применению более обременительного для предприятия порядка налогообложения.

8. При планировании метода налоговой оптимизации, ключевым моментом которого является несистематический характер деятельности, следует подчеркивать разовый характер операций. Так, необходимо учитывать, что существенно повышает риск усиленного налогового контроля многочисленное проведение однотипных операций, результатом которого выступает налоговая экономия.

9. Принцип конфиденциальности, который означает, что при использовании методов налоговой оптимизации требует соблюдения требований конфиденциальности. Распространение сведений об удачно проведенной минимизации налогов может иметь ряд негативных последствий.

Похожие работы

... 9% по всем облагаемым товарам, кроме акцизов на сигареты, по которым ставки проиндексированы на 15%. Ставки акцизов на 2006 г. в приложении 1. 2 ОПТИМИЗАЦИЯ НАЛОГОВОГО БРЕМЕНИ В РОССИИ 2.1 Понятие, расчёт и методы оптимизации налогового бремени Налоговое бремя представляет собой показатель совокупного воздействия налогов на экономику страны в целом, на отдельный хозяйствующий субъект или ...

... вред. Любая схема перед внедрением проверяется на соответствие нескольким критериям: разумности, эффективности, соответствия требованиям за-кона, автономности, надежности, безвредности. Любой метод оптимизации налоговых платежей должен иметь в качестве основы экономическое обоснование и документальное оформление. Большинство судебных решений в пользу налоговых органов ссылаются на отсутствие ...

... расходов. С учетом вышеизложенного можно сгруппировать налоги по степени влияния на результаты финансово-хозяйственной деятельности организаций Правовая регламентация и институциональные аспекты налогового планирования на уровне хозяйствующего субъекта В настоящее время в России существуют различные альтернативные проекты дальнейшего реформирования системы налогообложения в целом и по ...

... исследования были: · Исследованы экономическую сущность налога, понятия налоговой системы и значение функций налога · Сделан обзор экономических учений и их взглядов на место государства и налогов в экономике · Определена роль налоговой политики в современном государстве · Проанализированы различные модели налоговой политики в условиях рыночной экономики · Показано значение налогов в ...

0 комментариев