Налоговое бремя: сущность, принципы, классификация

Принцип комплексной налоговой экономии (принцип многообразия применяемых способов минимизации налогов)

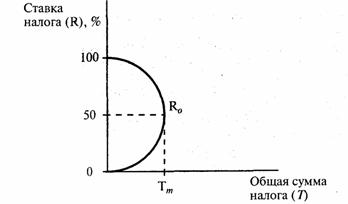

Состояние проблемы анализа и оценки налогового бремени в современных условиях

Зарубежный опыт минимизации налогового бремени

Краткая организационно-экономическая характеристика предприятия

Анализ доходов и налоговых платежей ООО«Сфинкс»

Порядок учета пособия при расчете единого налога с доходов

Расчет авансовых платежей по единому налогу при УСН (доходы)

Анализ эффективности перехода ООО «Сфинкс » на упрощенную систему налогообложения с объектом налогообложения доходы и доходы минус расходы

ООО «Сфинкс» перейдет на упрощенную систему с объектом налогообложения доходы

Порядок заполнения декларации по УСН ООО «Сфинкс» за 2009 год, с объектом налогообложения доходы

Недостатки и преимущества применения упрощенной системы налогообложения ООО «Сфинкс»

Замена четырех налогов одним

Рекомендации по совершенствованию налогового бремени ООО «Сфинкс»

Навигация

Расчет авансовых платежей по единому налогу при УСН (доходы)

Оптимизация налогового бремени

143041

знак

17

таблиц

2

изображения

4. Расчет авансовых платежей по единому налогу при УСН (доходы).

За I квартал 2009г. ООО «Сфинкс» получила налогооблагаемых доходов на сумму 2 000 000 руб. Авансовый платеж по единому налогу за этот период составил 120 000 руб. (2 000 000 руб. 6%), 50 процентов от него - 60 000 руб. (120 000 руб. 50%).

Авансовый платеж по единому налогу за I квартал 2009г. бухгалтер уменьшил на пенсионные взносы и больничные пособия в размере 50 000 руб. (50 000 руб. < 60 000 руб.). Авансовый платеж за вычетом пенсионных взносов и больничных пособий составил 70 000 руб. (120 000 руб. - 50 000 руб.).

В бухучете сделана запись: Дебет 99 Кредит 68 субсчет «Расчеты по единому налогу».

- 70 000 руб. - начислен авансовый платеж по единому налогу за I квартал 2009г..

25 апреля бухгалтер ООО «Сфинкс» перечислил эту сумму в бюджет.

За первое полугодие 2009г. фирма получила налогооблагаемых доходов на сумму 6 000 000 руб. Авансовый платеж по единому налогу за этот период составил 360 000 руб. (6 000 000 руб. 6%), 50 процентов от него - 180 000 руб. (360 000 руб. 50%).

Авансовые платежи за полугодие 2009г. бухгалтер уменьшил на пенсионные взносы и больничные пособия в размере 153 000 руб. (153 000 руб. < 180 000 руб.). Авансовый платеж за вычетом пенсионных взносов и больничных пособий составил 207 000 руб. (360 000 руб. - 153 000 руб.).

По итогам полугодия бухгалтер ООО «Сфинкс» рассчитал авансовый платеж по единому налогу к доплате: 207 000 руб. - 70 000 руб. = 137 000 руб.

В бухучете сделана запись: Дебет 99 Кредит 68 субсчет «Расчеты по единому налогу».

- 137 000 руб. - начислен авансовый платеж по единому налогу за первое полугодие.

25 июля 2009г. бухгалтер ООО «Сфинкс» перечислил эту сумму в бюджет.

В III квартале 2009г. у фирмы не было доходов. Поэтому общая сумма доходов за девять месяцев составила 6 000 000 руб. Авансовый платеж по единому налогу за этот период составил 360 000 руб. (6 000 000 руб. 6%), 50 процентов от него - 180 000 руб. (360 000 руб. 50%).

Авансовый платеж по единому налогу за девять 2009г. месяцев бухгалтер уменьшил на пенсионные взносы и больничные пособия в размере 170 000 руб. (170 000 руб. < 180 000 руб.). Авансовый платеж за вычетом пенсионных взносов и больничных пособий составил 190 000 руб. (360 000 руб. - 170 000 руб.).

Сумма авансовых платежей по единому налогу, начисленная к доплате (сумм к уменьшению не было) за I квартал 2009г. и первое полугодие 2009г., составила 207 000 руб. (70 000 руб. + 137 000 руб.).

Авансовый платеж по единому налогу за девять месяцев 2009г. меньше, чем сумма авансовых платежей, начисленных к доплате за I квартал и первое полугодие 2999г. (190 000 руб. < 207 000 руб.). Поэтому по итогам девяти месяцев бухгалтер ООО «Сфинкс» рассчитал авансовый платеж по единому налогу к уменьшению: 190 000 руб. - 207 000 руб. = -17 000 руб.

В бухучете сделана запись: Дебет 99 Кредит 68 субсчет «Расчеты по единому налогу».

- 17 000 руб. - сторнирована излишне начисленная сумма авансовых платежей по единому налогу за девть месяцев.

Возникшая разница (17 000 руб.) засчитывается ООО «Сфинкс» в счет уплаты единого налога по итогам года.

5. Расчет единого налога за год при УСН (доходы).

По итогам I квартала, первого полугодия и девяти месяцев 2009г. бухгалтер ООО «Сфинкс» начислил к доплате (за вычетом сумм к уменьшению) и перечислил в бюджет авансовые платежи по единому налогу в сумме 190 000 руб., в том числе:

- по итогам I квартала - к доплате 110 000 руб.;

- по итогам первого полугодия - к уменьшению 10 000 руб.;

- по итогам девяти месяцев - к доплате 90 000 руб.

В IV квартале у ООО «Сфинкс» доходов не было. За год (фактически за девять месяцев) фирма получила налогооблагаемых доходов на сумму 6 000 000 руб. Единый налог за этот период составил 360 000 руб. (6 000 000 руб. 6%), 50 процентов от него - 180 000 руб. (360 000 руб. 50%).

Сумму единого налога бухгалтер уменьшил на сумму пенсионных взносов и больничных пособий в размере 175 000 руб. (175 000 руб. < 180 000 руб.). Единый налог за вычетом пенсионных взносов и больничных пособий составил 185 000 руб. (360 000 руб. - 175 000 руб.).

Сумма единого налога за год меньше, чем сумма авансовых платежей, начисленных к доплате (за вычетом сумм к уменьшению) по итогам I квартала, первого полугодия и девяти месяцев 2009г. (185 000 руб. < 190 000 руб.). Поэтому по итогам года бухгалтер рассчитал единый налог при упрощенке к уменьшению: 185 000 руб. - 190 000 руб. = -5000 руб.

В бухучете сделана запись: Дебет 99 Кредит 68 субсчет «Расчеты по единому налогу».

- 5000 руб. - сторнирована излишне начисленная сумма единого налога по итогам года.

Итак, в заключении можно сделать следующие выводы:

Налоговая нагрузка на доходы ООО «Сфинкс» возросла на 4,7%, за счет прироста суммы налоговых обязательств в 1,1 раза, а выручки в 0,9 раза в 2009 г. по сравнению с 2008 г.

При существующей тенденции к росту налоговой нагрузки на валовую прибыль и чистую прибыль в целом величина общей налоговой нагрузки на организацию ООО «Сфинкс» достаточно высокая. В этих условиях целесообразно осуществить налоговую оптимизацию. Среди наиболее выгодных способов налогообложения для ООО «Сфинкс»» был выбран следующий вариант налогообложения: УСНО (объект налогообложения «доходы, уменьшенные на величину расходов»).

В результате перехода с режима налогообложения на УСНО (объект налогообложения: доходы) на УСНО объект налогообложения «доходы, уменьшенные на величину расходов», ООО «Сфинкс» сэкономит значительные средства: налоговые обязательства фирмы снизятся в 5,5 раз. Налоговая нагрузка на чистую прибыль сократится на 79,7%, на доходы – на 28,1%.

Похожие работы

... 9% по всем облагаемым товарам, кроме акцизов на сигареты, по которым ставки проиндексированы на 15%. Ставки акцизов на 2006 г. в приложении 1. 2 ОПТИМИЗАЦИЯ НАЛОГОВОГО БРЕМЕНИ В РОССИИ 2.1 Понятие, расчёт и методы оптимизации налогового бремени Налоговое бремя представляет собой показатель совокупного воздействия налогов на экономику страны в целом, на отдельный хозяйствующий субъект или ...

... вред. Любая схема перед внедрением проверяется на соответствие нескольким критериям: разумности, эффективности, соответствия требованиям за-кона, автономности, надежности, безвредности. Любой метод оптимизации налоговых платежей должен иметь в качестве основы экономическое обоснование и документальное оформление. Большинство судебных решений в пользу налоговых органов ссылаются на отсутствие ...

... расходов. С учетом вышеизложенного можно сгруппировать налоги по степени влияния на результаты финансово-хозяйственной деятельности организаций Правовая регламентация и институциональные аспекты налогового планирования на уровне хозяйствующего субъекта В настоящее время в России существуют различные альтернативные проекты дальнейшего реформирования системы налогообложения в целом и по ...

... исследования были: · Исследованы экономическую сущность налога, понятия налоговой системы и значение функций налога · Сделан обзор экономических учений и их взглядов на место государства и налогов в экономике · Определена роль налоговой политики в современном государстве · Проанализированы различные модели налоговой политики в условиях рыночной экономики · Показано значение налогов в ...

0 комментариев