Налоговое бремя: сущность, принципы, классификация

Принцип комплексной налоговой экономии (принцип многообразия применяемых способов минимизации налогов)

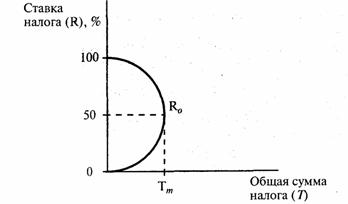

Состояние проблемы анализа и оценки налогового бремени в современных условиях

Зарубежный опыт минимизации налогового бремени

Краткая организационно-экономическая характеристика предприятия

Анализ доходов и налоговых платежей ООО«Сфинкс»

Порядок учета пособия при расчете единого налога с доходов

Расчет авансовых платежей по единому налогу при УСН (доходы)

Анализ эффективности перехода ООО «Сфинкс » на упрощенную систему налогообложения с объектом налогообложения доходы и доходы минус расходы

ООО «Сфинкс» перейдет на упрощенную систему с объектом налогообложения доходы

Порядок заполнения декларации по УСН ООО «Сфинкс» за 2009 год, с объектом налогообложения доходы

Недостатки и преимущества применения упрощенной системы налогообложения ООО «Сфинкс»

Замена четырех налогов одним

Рекомендации по совершенствованию налогового бремени ООО «Сфинкс»

Навигация

ООО «Сфинкс» перейдет на упрощенную систему с объектом налогообложения доходы

Оптимизация налогового бремени

143041

знак

17

таблиц

2

изображения

2. ООО «Сфинкс» перейдет на упрощенную систему с объектом налогообложения доходы.

Взносы в ПФР и ФСС. Пенсионные взносы составят 196 000 руб. (1 400 000 руб. x 14%), взносы на случай травматизма, как и при общем режиме, — 2800 руб.

Единый налог, предусмотренный при упрощенной системе, будет равен 985 833 руб. (16 430 556 руб. x 6%). Данную сумму можно уменьшить на пенсионные взносы, уплаченные за тот же период (п. 3 ст. 346.21 НК РФ), если они не превысят ее половины. Если исходить из того, что общество полностью рассчитается с ПФР в 2007 году, потребуется уплатить 789 833 руб. (985 833 руб. – 196 000 руб.) единого налога.

Величина пенсионных взносов меньше половины начисленного налога, поэтому полностью включается в вычет

Всего налогов и взносов - 988 633 руб. (196 000 руб. + 2800 руб. + 789 833 руб.).

3. ООО «Сфинкс» перейдет на упрощенный режим с объектом налогообложения доходы минус расходы.

Взносы в ПФР и ФСС. Как и в предыдущем случае, их сумма будет равна 196 000 руб. и 2800 руб.

Примем, что все расходы в течение года будут оплачены и выполнены прочие условия пункта 2 статьи 346.17 НК РФ

Единый налог, предусмотренный при упрощенной системе. Облагаемые доходы составят 16 430 556 руб. Предположим, все осуществленные затраты общества будут оплачены не позднее 31 декабря 2007 года. В этом случае в расходы войдут покупная стоимость товаров без НДС, сумма НДС, входящая в стоимость товаров, стоимость аренды и коммунальных услуг, зарплата персонала, пенсионные взносы, взносы на случай травматизма и прочие учитываемые в налоговой базе издержки.

Стоимость купленных основных средств удастся списать до конца 2007 года. В сумме это составит 15 224 410 руб. (12 200 610 руб. + 1 200 000 руб. + 1 400 000 руб. + 196 000 руб. + 2800 руб. + 100 000 руб. + 125 000 руб.).

Начисленный налог будет равен 180 922 руб. [(16 430 556 руб. – 15 224 410 руб.) x 15%].

Но это еще не все. При объекте налогообложения доходы минус расходы необходимо по окончании налогового периода (календарного года) определить минимальный налог (п. 6 ст. 346.18 НК РФ). Если он окажется больше рассчитанного по обычной ставке 15%, платить придется его, причем полностью. Уплаченные же за девять месяцев авансовые платежи зачтутся в следующих налоговых периодах.

Минимальный налог по ставке 1% от облагаемых доходов составит 164 306 руб. (16 430 556 руб. x 1%). Он меньше обычного (164 306 руб. < 180 922 руб.), и перечислять его по итогам года не придется. За IV квартал понадобится только доплатить единый налог по обычной ставке 15%.

Всего налогов и взносов — 379 722 руб. (196 000 руб. + 2800 руб. + 180 922 руб.).

Итак, мы получили 1 210 756 руб., 988 633 руб. и 379 722 руб. Разница между суммой налогов и взносов при общем режиме и при упрощенном с объектом налогообложения доходы минус расходы впечатляет. Понятно, что при заданных условиях соответствующий переход был бы обществу очень выгоден.

Следовательно, ООО «Сфинкс» в целях минимизации налогообложения преимущественней работать на упрощенной системе налогообложения с объектом налогообложения доходы минус расходы.

Кроме того, с точки зрения снижения налогового бремени, применение 15-процентной «упрощенки» по сравнению с 6-процентной, не всегда экономически целесообразно.

Например:

Рассмотрим два разных варианта применения «упрощенки» ООО «Сфинкс».

Допустим, полученный доход при применении двух вариантов составит 100 000 рублей. ФОТ наемных работников равен 20 000 рублей. Взносы на обязательное пенсионное страхование составят 20 000 х 14% = 2800 рублей при каждом варианте.

Просчитаем реальную налоговую нагрузку:

У 6-процентника. Налог от применения УСН 100 000 х 6% – 2800 рублей = 3200 рублей; пенсионные взносы – 2800 рублей. Итого налоговая нагрузка: 3200 + 2800 = 6 000 рублей.

У 15-процентника. Налог от применения УСН (100 000– 20 000 – 2800) х 15% = 11 580 рублей; пенсионные взносы – 2800 рублей. Итого налоговая нагрузка: 11 580 + 2800 = 14 380 рублей.

Разница, очевидна всем. Однако заметим, что при увеличении доли расходов ситуация изменяется.

Возьмем условия предыдущего примера, только ФОТ будет равен 60 000 рублей, соответственно пенсионные взносы составят 60 000 рублей х 14% = 8400 рублей.

У 6-процентника: налог от применения УСН: 100 000 х 6% – 3000 рублей = 3000 рублей; (налог нельзя уменьшить более чем на 50 процентов, поэтому от 8400 рублей пенсионных взносов в уменьшении налога принимаются только 3000 рублей); пенсионные взносы – 8400 рублей. Итого налоговая нагрузка: 3000 + 8400 = 11 400 рублей.

У 15-процентника: налог от применения УСН: (100 000– 60 000 – 8400) х 15% = 4740 рублей; пенсионные взносы – 8400 рублей. Итого налоговая нагрузка: 4470 + 8400 = 12 870 рублей.

При каком же уровне расходов 15 процентов выгоднее 6-ти процентов.

Ответ: При увеличении ФОТ до 70 000 рублей плюс 14 процентов пенсионных взносов. Уровень рентабельности в этом случае не превышает 20 процентов, что при уровне инфляции 15–17 процентов в год выгодно лишь альтруистам, но не большинству предпринимателей.

Хотя, как отмечено выше, для определения наиболее выгодного режима налогообложения, прежде всего, необходимо сравнить показатели налоговой нагрузки при применении различных режимов, однако целесообразно также сравнить и иные, нередко оказывающие решающее влияние на выбор режима налогообложения, факторы – приведены ниже в таблице 12.

Таблица 12[35]

| Факторы | Общий режим | УСН |

| Ведение бухгалтерского учета | Обязательно в полном объеме | Обязательны ведение кассовых операций и бухгалтерский учет основных средств и нематериальных активов; требуется ведение бухгалтерского учета для выплаты дивидендов; при переходе на общий режим налогообложения необходимо восстановить бухгалтерский учет |

| Оформление первичных документов | Обязательно в полном объеме | Обязательно, если объектом выбраны доходы за вычетом расходов |

| Ведение налогового учета | В рамках бухгалтерского учета – для всех налогов, отдельный учет – для налога на прибыль | Если объектом выбраны доходы, то учет только доходов; если объектом выбраны доходы за вычетом расходов, то учет доходов, и расходов |

| Налоговая отчетность | Отчетность по всем налогам | Отчетность только по ЕН, НДФЛ и взносам в ПФР |

| Доходы | Для всех налогов (в основном) – по методу начисления; для НДС – как по отгрузке, так и по оплате | Только кассовым методом; авансы включаются в состав доходов |

| Расходы | В бухгалтерском учете – на основании ПБУ 10/99; в налоговом учете – согласно главе 25 НК РФ; расходы определяются методом начисления | Если объектом выбраны доходы, то ведение бухгалтерского учета не обязательно; если объектом выбраны доходы за вычетом расходов, то учет расходов ведется согласно ст.346.16 НК РФ; расходы определяются кассовым методом |

| Порядок включения в состав расходов стоимости основных средств (ОС) | Путем начисления амортизации: в бухгалтерском учете – согласно ПБУ 6/01; в налоговом учете – согласно ст.258 НК РФ | Расходы уменьшают налогооблагаемую базу в момент их ввода в эксплуатацию, кроме приобретенных до перехода на УСН; ОС, приобретенные до перехода на УСН, включаются в состав расходов в значительно более короткие сроки, чем при общем режиме налогообложения |

| Реализация ОС, приобретенных после перехода на УСН, до истечения 3 лет | Негативных последствий не влечет | Необходимо пересчитать налоговую базу и дополнительно заплатить налоги и пени |

| Убыток, полученный до перехода на УСН | Уменьшает налогооблагаемую базу по налогу на прибыль | Не уменьшает налогооблагаемую базу по ЕН |

| Налогообложение дивидендов | 33% (24% - налог на прибыль + 9% -НДФЛ) | От 12 до 15% (от 3 до 6% - ЕН в зависимости от взносов в ПФР +9% - НДФЛ) |

| НДС по приобретаемым товарам (работам, услугам) | Принимается к вычету НДС | При исчислении ЕН включается в состав расходов |

| Возможность быть плательщиком НДС | Актуально, если клиент не работает с населением и по УСН; неактуально при реализации товаров (работ, услуг) населению | Неактуально при реализации товаров (работ, услуг) населению и клиенту, работающему с населением и по УСН |

| Высока доля расходов на оплату труда в общем объеме затрат | Увеличивается размер НДС, уплачиваемый в бюджет; высока доля ЕСН | Возможно уменьшение оплаты ЕН (до 50%) из-за увеличения доли взносов в ПФР |

| Пособие по временной нетрудоспособности | По установленным нормам выплачивается из средств работодателя и ФСС РФ; сверх нормы может уменьшать налогооблагаемую базу по налогу на прибыль | Если объектом выбраны доходы, то ЕН может быть уменьшен без ограничений на размер выплаченного пособия, превышающего 1 МРОТ |

Итак, в случае применения упрощенной системы, объектом налогообложения которой является доход, уменьшенный на величину расходов, налоговые обязательства ООО «Сфинкс» значительно снизились, а прибыль, остающаяся в его распоряжении, приближается к наиболее высокому показателю к результатам предприятия, работающего по упрощенной системе налогообложения с объектом налогообложения в виде дохода, уменьшенного на величину расходов.

В итоге можно сделать вывод, что перспективность перехода на упрощенную систему налогообложения нельзя оценивать как общий фактор. Такая оценка должна производиться индивидуально для каждого предприятия с учетом специфики и особенностей его работы.

Похожие работы

... 9% по всем облагаемым товарам, кроме акцизов на сигареты, по которым ставки проиндексированы на 15%. Ставки акцизов на 2006 г. в приложении 1. 2 ОПТИМИЗАЦИЯ НАЛОГОВОГО БРЕМЕНИ В РОССИИ 2.1 Понятие, расчёт и методы оптимизации налогового бремени Налоговое бремя представляет собой показатель совокупного воздействия налогов на экономику страны в целом, на отдельный хозяйствующий субъект или ...

... вред. Любая схема перед внедрением проверяется на соответствие нескольким критериям: разумности, эффективности, соответствия требованиям за-кона, автономности, надежности, безвредности. Любой метод оптимизации налоговых платежей должен иметь в качестве основы экономическое обоснование и документальное оформление. Большинство судебных решений в пользу налоговых органов ссылаются на отсутствие ...

... расходов. С учетом вышеизложенного можно сгруппировать налоги по степени влияния на результаты финансово-хозяйственной деятельности организаций Правовая регламентация и институциональные аспекты налогового планирования на уровне хозяйствующего субъекта В настоящее время в России существуют различные альтернативные проекты дальнейшего реформирования системы налогообложения в целом и по ...

... исследования были: · Исследованы экономическую сущность налога, понятия налоговой системы и значение функций налога · Сделан обзор экономических учений и их взглядов на место государства и налогов в экономике · Определена роль налоговой политики в современном государстве · Проанализированы различные модели налоговой политики в условиях рыночной экономики · Показано значение налогов в ...

0 комментариев