Налоговое бремя: сущность, принципы, классификация

Принцип комплексной налоговой экономии (принцип многообразия применяемых способов минимизации налогов)

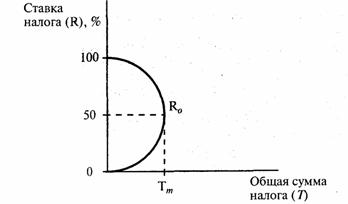

Состояние проблемы анализа и оценки налогового бремени в современных условиях

Зарубежный опыт минимизации налогового бремени

Краткая организационно-экономическая характеристика предприятия

Анализ доходов и налоговых платежей ООО«Сфинкс»

Порядок учета пособия при расчете единого налога с доходов

Расчет авансовых платежей по единому налогу при УСН (доходы)

Анализ эффективности перехода ООО «Сфинкс » на упрощенную систему налогообложения с объектом налогообложения доходы и доходы минус расходы

ООО «Сфинкс» перейдет на упрощенную систему с объектом налогообложения доходы

Порядок заполнения декларации по УСН ООО «Сфинкс» за 2009 год, с объектом налогообложения доходы

Недостатки и преимущества применения упрощенной системы налогообложения ООО «Сфинкс»

Замена четырех налогов одним

Рекомендации по совершенствованию налогового бремени ООО «Сфинкс»

Навигация

Недостатки и преимущества применения упрощенной системы налогообложения ООО «Сфинкс»

Оптимизация налогового бремени

143041

знак

17

таблиц

2

изображения

3.1 Недостатки и преимущества применения упрощенной системы налогообложения ООО «Сфинкс»

В условиях экономического кризиса важным инструментом стимулирования развития экономики и поддержания деловой активности является снижение налоговой нагрузки на субъекты предпринимательской деятельности.

Упрощенная система налогообложения (УСНО) - один из самых привлекательных налоговых режимов. Данная система была введена в действие с 2002 года и стала правовым фундаментом нового специального налогового режима для организации и индивидуальных предпринимателей[40]. Опыт первого года применения упрощенной системы на практике трудно оценить однозначно. На упрощенную систему налогообложения организации могут перейти либо с момента создания, либо с начала очередного года.

В результате проделанного анализа в настоящей дипломной работе можно отметить следующие преимущества и недостатки упрощенной системы налогообложения в ООО «Сфинкс».

Для начала сравним «упрощенку» с общей системой налогообложения. Различия между данными режимами наглядно представлены в следующей таблице:

Таблица 14[41]

| Показатель | Упрощенная система налогообложения (УСН) | Общая система налогообложения |

| Бухгалтерский учет | В полном объеме рекомендуется вести обществам с ограниченной ответственностью и акционерным обществам, остальным – только в отношении основных средств и нематериальных активов. | Ведется в обязательном порядке организациями всех организационно-правовых форм. |

| Бухгалтерская отчетность | П. 3 ст. 4 Федерального закона №129-ФЗ «О бухгалтерском учете» освобождает от ведения бухгалтерского учета, однако, мнение Минфина иное | Сдается в ИФНС ежеквартально. |

| Налогообложение | Освобождение от уплаты налогов: - налог на прибыль (кроме налога с доходов в виде дивидендов и операциям с отдельными видами долговых обязательств); - налог на имущество; - ЕСН; - НДС (кроме НДС, уплачиваемого при ввозе товаров на таможенную территорию РФ, и НДС при осуществлении операций в соответствии с договором простого товарищества). Выполнение обязанностей налогового агента (в т. ч. по НДС и налогу на прибыль, НДФЛ). Вместо перечисленных налогов уплачивается один налог (в связи с применением УСН), иные налоги – в соответствии с законодательством. | Уплачиваются все указанные налоги. |

| Налоговая отчетность | Не представляются в ИФНС: - декларация по ЕСН; - декларация по налогу на имущество; Представляется только при наличии в отчетном периоде объекта налогообложения: - декларация по НДС; - декларация по налогу на прибыль. Декларация по налогу, уплачиваемому в связи с УСН, представляется в ИФНС один раз в год по итогам налогового периода. Отчетность по иным налогам – в соответствии с законодательством. | Ежеквартально представляются в ИФНС: · декларация (авансовые расчеты) по налогу на прибыль; · декларация (авансовые расчеты) по ЕСН; · декларация по НДС;

Отчетность по иным налогам – в соответствии с законодательством. |

| Объект налогообложения | На выбор налогоплательщика: - доходы; - доходы минус расходы. | Объект налогообложения по налогу на прибыль - полученная прибыль (доходы минус расходы). |

| Порядок признания доходов и расходов | Кассовый метод | По выбору налогоплательщика: · метод начисления; · кассовый метод (возможен, если в среднем за предыдущие четыре квартала сумма выручки от реализации без учета НДС не превысила 1 млн. руб. за каждый квартал). |

| Порядок определения расходов | Перечень расходов ограничен статьей 346.16 НК РФ. | Расходами признаются обоснованные и документально подтвержденные затраты, понесенные налогоплательщиком, виды расходов не ограничены. |

| Расходы на приобретение основных средств и нематериальных активов первоначальной стоимостью более 20 тыс. руб. | Учитываются в составе расходов единовременно в размере первоначальной стоимости. Основные средства - с момента ввода в эксплуатацию, нематериальные активы – с момента принятия на бухгалтерский учет. | Учитываются в составе расходов в виде амортизационных отчислений в течение срока полезного использования. |

| Налоговые ставки | Ставка налога, применяемого в связи с УСН, зависит от объекта налогообложения: - доходы – 6%, сумма налога уменьшается на сумму взносов на обязательное пенсионное страхование, но не более чем на 50%; - доходы минус расходы – 15% (но не менее 1% от суммы доходов). | Ставка налога на прибыль - 20% |

| Налоговый учет | Ведется только по единому налогу в книге доходов и расходов. | Ведется по налогам: - НДС; - ЕСН; - налогу на прибыль. На основании аналитических регистров налогового учета, сгруппированных в соответствии с требованиями НК РФ. |

Преимущества упрощенной системы налогообложения:

Похожие работы

... 9% по всем облагаемым товарам, кроме акцизов на сигареты, по которым ставки проиндексированы на 15%. Ставки акцизов на 2006 г. в приложении 1. 2 ОПТИМИЗАЦИЯ НАЛОГОВОГО БРЕМЕНИ В РОССИИ 2.1 Понятие, расчёт и методы оптимизации налогового бремени Налоговое бремя представляет собой показатель совокупного воздействия налогов на экономику страны в целом, на отдельный хозяйствующий субъект или ...

... вред. Любая схема перед внедрением проверяется на соответствие нескольким критериям: разумности, эффективности, соответствия требованиям за-кона, автономности, надежности, безвредности. Любой метод оптимизации налоговых платежей должен иметь в качестве основы экономическое обоснование и документальное оформление. Большинство судебных решений в пользу налоговых органов ссылаются на отсутствие ...

... расходов. С учетом вышеизложенного можно сгруппировать налоги по степени влияния на результаты финансово-хозяйственной деятельности организаций Правовая регламентация и институциональные аспекты налогового планирования на уровне хозяйствующего субъекта В настоящее время в России существуют различные альтернативные проекты дальнейшего реформирования системы налогообложения в целом и по ...

... исследования были: · Исследованы экономическую сущность налога, понятия налоговой системы и значение функций налога · Сделан обзор экономических учений и их взглядов на место государства и налогов в экономике · Определена роль налоговой политики в современном государстве · Проанализированы различные модели налоговой политики в условиях рыночной экономики · Показано значение налогов в ...

0 комментариев