Налоговое бремя: сущность, принципы, классификация

Принцип комплексной налоговой экономии (принцип многообразия применяемых способов минимизации налогов)

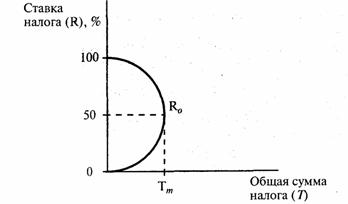

Состояние проблемы анализа и оценки налогового бремени в современных условиях

Зарубежный опыт минимизации налогового бремени

Краткая организационно-экономическая характеристика предприятия

Анализ доходов и налоговых платежей ООО«Сфинкс»

Порядок учета пособия при расчете единого налога с доходов

Расчет авансовых платежей по единому налогу при УСН (доходы)

Анализ эффективности перехода ООО «Сфинкс » на упрощенную систему налогообложения с объектом налогообложения доходы и доходы минус расходы

ООО «Сфинкс» перейдет на упрощенную систему с объектом налогообложения доходы

Порядок заполнения декларации по УСН ООО «Сфинкс» за 2009 год, с объектом налогообложения доходы

Недостатки и преимущества применения упрощенной системы налогообложения ООО «Сфинкс»

Замена четырех налогов одним

Рекомендации по совершенствованию налогового бремени ООО «Сфинкс»

Навигация

Замена четырех налогов одним

Оптимизация налогового бремени

143041

знак

17

таблиц

2

изображения

1. Замена четырех налогов одним.

Предприятие уплачивает один налог, который перечисляется в бюджет один раз в квартал и заменяет собой следующие налоги:

- налог на прибыль (для организаций);

- НДС за исключением НДС, уплачиваемого при ввозе товаров в РФ (для организаций и предпринимателей);

- налог на имущество организаций (для организаций).

Таким образом, с переходом на упрощенную систему налогообложения существенно снизилась налоговая нагрузка ООО «Сфинкс» в денежном выражении. Кроме того, рассчитывать налог при упрощенной системе проще, чем налог на прибыль или НДФЛ.

2. Выбор объекта налогообложения.

С переходом на «упрощенку» организация получила возможность самостоятельно выбрать объект налогообложении - «Доходы», когда налог платится с полученных доходов от реализации и внереализационных доходов. Положительные стороны этого режима состоят в том, что:

- во-первых, учитывать нужно только полученные доходы, подтверждать понесенные расходы не надо;

- во-вторых, ставка налога невелика - 6%;

- а в-третьих, уплачиваемый в бюджет налог при УСНО уменьшается (но не более чем на 50%) на сумму исчисленных и уплаченных за тот же период страховых взносов в ПФР и выплаченных пособий по временной нетрудоспособности.

3. Не нужно платить НДС.

Выгода очевидная. Находясь на общем режиме, предприятию начисляли НДС по ставке 18 или 10% на стоимость всех реализованных товаров (работ, услуг) и в некоторых других случаях, указанных в ст. 146 НК РФ. Так что на его уплату уходили немалые суммы. Да, в соответствии со ст. ст. 171 и 172 НК РФ налог можно снизить на вычеты, но претендовать на них без счетов-фактур бесполезно, а получить документы от поставщиков и подрядчиков не всегда легко. Не радовало и то, что НДС взимался со всех авансов, полученных от покупателей (пп. 2 п. 1 ст. 167 НК РФ). Если же аванс уплачивался поставщику (исполнителю), то пока он не отгрузил товар (не предоставил материалы, работы или услуги), вычет не осуществлялся.

Одновременно отпала необходимость оформления счетов-фактур, которые согласно п. 3 ст. 169 НК РФ сопровождали операции, являющиеся объектом налогообложения НДС. А это экономит и бумагу, и рабочее время, причем затрачиваемое не только на сами счета-фактуры. Кроме них плательщики НДС заполняют журналы учета выставленных и полученных счетов-фактур, книги продаж и покупок. В штат крупных организаций даже вводится бухгалтер, который занимается исключительно документооборотом по НДС.

4. Упрощение налогового учета и сокращение объема сдаваемой отчетности.

ООО «Сфинкс » сдает следующую отчетность:

- по налогу, уплачиваемому в связи с применением УСНО, - декларацию по итогам каждого квартала;

- по страховым взносам на обязательное пенсионное страхование для лиц, производящих выплаты физическим лицам;

- по взносам на обязательное социальное страхование от несчастных случаев на производстве - расчетную ведомость по форме 4-ФСС РФ по итогам каждого квартала.

А с 2009 г. по единому «упрощенному» налогу понадобится сдавать только годовую декларацию. По пенсионным взносам по-прежнему будут представляться три расчета по авансовым платежам за квартал, полгода и девять месяцев и одна декларация за год, по страховым взносам на случай травматизма - четыре квартальных отчета в ФСС и по НДФЛ - в зависимости от числа лиц, получивших доходы (все формы 2-НДФЛ посчитаем за одну единицу). Общее количество документов составит 10 штук (1 + 4 + 4 + 1).

Таким образом, обществом не сдаются:

- декларация по НДС (при исчислении налога в качестве налогоплательщика);

- декларация по налогу на прибыль организаций;

- декларация по ЕСН для налогоплательщиков, производящих выплаты физическим лицам (для организаций и предпринимателей);

- декларация по налогу на имущество организаций.

Кроме того, заполнение декларации по УСНО вызывает гораздо меньше вопросов, чем, например, заполнение декларации по налогу на прибыль.

Так же с переходом на упрощенную систему налогообложения ООО «Сфинкс»ведет только один регистр налогового учета - Книга учета доходов и расходов. С ее помощью легко заполняются декларации по налогу при упрощенной системе.[42]. Освобождение предприятия от ведения бухгалтерского учета.

ООО «Сфинкс», при УСНО, может не вести бухгалтерский учет, кроме учета основных средств и нематериальных активов.

Упрощенная система налогообложения, как показывает практика, имеет не только положительные стороны, но и отрицательные.

Несомненно, все вышеперечисленные преимущества делают упрощенную систему налогообложения весьма привлекательной для налогоплательщика. Однако для оценки целесообразности ее применения необходимо остановиться и на недостатках:

К недостаткам упрощенной системы налогообложения можно отнести:

1. отсутствие права добровольно уплачивать НДС и, как следствие возможная уплата клиентского списка или потеря бизнеса в целом.

Главное негативное последствие освобождения от уплаты НДС заключается в том, что одновременно с исчезновением обязанностей составления счетов-фактур, ведения журналов учета полученных и выставленных счетов-фактур, книги покупок и книги продаж налогоплательщик, перешедший на упрощенную систему налогообложения, лишается возможности выделять в своих документах НДС, предъявляемый покупателям, который он мог бы предъявить к вычету.

Следовательно, это отразится на цене реализации: если раньше контрагент готов был уплатить более высокую цену с учетом НДС (рассчитывая на последующий вычет), то в настоящее время, скорее всего, цену придется снизить именно на применявшуюся до 2003 г. ставку НДС. Это ведет к так называемой упущенной выгоде, которая выражается в недополученном организацией доходе от реализации.

2. необходимость отслеживать все нововведения в налоговом законодательстве;

3. необходимость отслеживать соблюдения показателей по критериям, дающим право применять упрощенный режим;

4. возможность утраты права работать по упрощенной системе налогообложения и, как следствие, возможная обязанность доплаты налога на прибыль, уплата штрафных санкций, восстановление данных бухгалтерского учета за весь период применения упрощенной системы налогообложения, возможная дополнительная сдача налоговой и статистической отчетности;

5. увеличение затрат на ведение учета, если налогоплательщик решит дублировать учет хозяйственных операций по правилам бухгалтерского учета. Возможное появление обязанностей перехода на уплату ЕНВД по одному или некоторым видам деятельности и, как следствие, переход на ведение раздельного учета доходов и расходов;

6. не возможность открывать филиалы и представительства, осуществлять деятельность и торговлю товарами, запрещенными плательщикам упрощенной системы налогообложения.

Как мы видим, недостатков у упрощенной системы ООО «Сфинкс» не меньше, чем достоинств. Но выгода применения УСН в ООО «Сфинкс» очевидно, та как:

- ООО «Сфинкс» небольшим компания, работающая с покупателями, которым неважно, указан в стоимости покупки НДС или нет (например, при розничной торговле);

- ООО «Сфинкс» с небольшими расходами, включенными в перечень принимаемых для расчета налоговой базы единого налога.

Несмотря на выявленные недостатки, упрощенная система налогообложения ООО «Сфинкс» является льготным режимом налогообложения, который значительно упрощает работу предприятия, одновременно уменьшая налоговое бремя, что способствует развитию среднего и малого бизнеса, уровень развития которого определяет уровень развития экономики страны в целом.

Похожие работы

... 9% по всем облагаемым товарам, кроме акцизов на сигареты, по которым ставки проиндексированы на 15%. Ставки акцизов на 2006 г. в приложении 1. 2 ОПТИМИЗАЦИЯ НАЛОГОВОГО БРЕМЕНИ В РОССИИ 2.1 Понятие, расчёт и методы оптимизации налогового бремени Налоговое бремя представляет собой показатель совокупного воздействия налогов на экономику страны в целом, на отдельный хозяйствующий субъект или ...

... вред. Любая схема перед внедрением проверяется на соответствие нескольким критериям: разумности, эффективности, соответствия требованиям за-кона, автономности, надежности, безвредности. Любой метод оптимизации налоговых платежей должен иметь в качестве основы экономическое обоснование и документальное оформление. Большинство судебных решений в пользу налоговых органов ссылаются на отсутствие ...

... расходов. С учетом вышеизложенного можно сгруппировать налоги по степени влияния на результаты финансово-хозяйственной деятельности организаций Правовая регламентация и институциональные аспекты налогового планирования на уровне хозяйствующего субъекта В настоящее время в России существуют различные альтернативные проекты дальнейшего реформирования системы налогообложения в целом и по ...

... исследования были: · Исследованы экономическую сущность налога, понятия налоговой системы и значение функций налога · Сделан обзор экономических учений и их взглядов на место государства и налогов в экономике · Определена роль налоговой политики в современном государстве · Проанализированы различные модели налоговой политики в условиях рыночной экономики · Показано значение налогов в ...

0 комментариев