Налоговое бремя: сущность, принципы, классификация

Принцип комплексной налоговой экономии (принцип многообразия применяемых способов минимизации налогов)

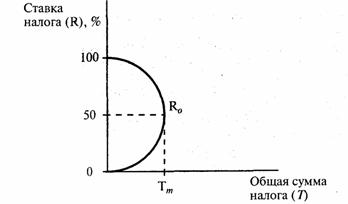

Состояние проблемы анализа и оценки налогового бремени в современных условиях

Зарубежный опыт минимизации налогового бремени

Краткая организационно-экономическая характеристика предприятия

Анализ доходов и налоговых платежей ООО«Сфинкс»

Порядок учета пособия при расчете единого налога с доходов

Расчет авансовых платежей по единому налогу при УСН (доходы)

Анализ эффективности перехода ООО «Сфинкс » на упрощенную систему налогообложения с объектом налогообложения доходы и доходы минус расходы

ООО «Сфинкс» перейдет на упрощенную систему с объектом налогообложения доходы

Порядок заполнения декларации по УСН ООО «Сфинкс» за 2009 год, с объектом налогообложения доходы

Недостатки и преимущества применения упрощенной системы налогообложения ООО «Сфинкс»

Замена четырех налогов одним

Рекомендации по совершенствованию налогового бремени ООО «Сфинкс»

Навигация

Анализ доходов и налоговых платежей ООО«Сфинкс»

Оптимизация налогового бремени

143041

знак

17

таблиц

2

изображения

2.2 Анализ доходов и налоговых платежей ООО«Сфинкс»

ООО «ЖЭУК «Сфинкс» имеет право пользоваться преимуществами упрощенной системы налогообложения, так как главным условием, чтобы перейти на эту систему налогообложения, являлось сумма выручки от реализации, которая не превышала по итогам 9 месяцев 2006г. 11 млн. рублей (без учета налога на добавленную стоимость). Среднесписочная численность работников не превышает 100 человек. Филиалов и представительств компания не имеет.

Остаточная стоимость основных средств и нематериальных активов не превышает 100 млн. рублей. И проанализировав достоинства и недостатки упрощенной системы с 01 января 2007 года ООО «ЖЭУК «Сфинкс» приняло решение работать по упрощенной системе налогообложения.

Переход к упрощенной системе налогообложения или возврат к иным режимам налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, предусмотренном главой 26 НК РФ.

Общество с Ограниченной Ответственностью «Сфинкс» применяет упрощенную систему налогообложения c 2007 года. Объектом налогообложения являются - Доходы общества.

Анализ доходов ООО «Сфинкс» позволят определить сумму единого налога, подлежащего уплате в бюджет по итогам отчетного периода.

Таблица 3

Динамика доходов за 2007/2008г[27]

| Квартал | Доходы, в руб. | Изменения |

| |

| 2007 | 2008 | в руб. | ||

| I | 76700 | 37607 | -39093 | |

| II | 68000 | 32000 | -36000 | |

| III | 69000 | 38500 | -30500 | |

| IV | 61300 | 32422 | -28878 | |

| Итого | 275000 | 150429 | -124571 | |

Исходя из таблицы 3,можно сделать вывод, что доходы предприятия в 2008г меньше чем в 2007году на 150429тыс. руб.

Таблица 4

Динамика доходов за 2008/2009г[28]

| Квартал | Доходы, в руб. | Изменения | ||

| 2008 | 2009 | в руб. | ||

| I | 37607 | 72000 | 34393 | |

| II | 32000 | 70000 | 38000 | |

| III | 38500 | 81000 | 42500 | |

| IV | 32422 | 76000 | 43578 | |

| Итого | 150429 | 300000 | 149571 | |

По данным таблицы 4 можно сделать вывод о том, что доходы предприятия в 2009г. повысились на 149571тыс. руб. Это связанно с тем, что организация кроме основной деятельности осуществляла деятельность по туризму и другие виды деятельности.

Таблица 5

Динамика доходов за 2007/2009г

| Квартал | Доходы, в руб. | Изменения | |

| 2007 | 2009 | в руб. | |

| I | 76700 | 72000 | -4700 |

| II | 68000 | 70000 | 2000 |

| III | 69000 | 81000 | 12000 |

| IV | 61300 | 76000 | 14700 |

| Итого | 275000 | 300000 | 25000 |

Из таблицы 5 видно, что доходы предприятия за 2009г. Больше чем в 2007г. на 25000 тыс. руб., хотя в первом квартале доходы за 2009г были меньше чем в 2007г.

Финансовое положение организации во многом зависит от оптимального соотношения собственного и заемного капитала. Привлечение заемных средств в оборот организации содействует временному улучшению финансового состояния при условии, что средства не замораживаются в обороте и своевременно возвращаются. Поэтому именно представители УФНС и внебюджетных фондов выступают на заседании арбитражных судов в качестве инициаторов возбуждения дела о банкротстве хозяйствующего субъекта.[29]

С целью недопущения подобных действий, приводящих к негативным последствиям для самой организации, необходимо своевременно проводить анализ расчетов с бюджетом по налогам и сборам: устанавливать суммы задолженности по основному долгу и по невыплаченным санкциям за просрочку платежа, проводить анализ их состава, сроков возникновения и причину несвоевременного погашения.

Таблица 6

Динамика сумм налогов, уплаченных ООО «Сфинкс»[30]

| Квартал | Налоги, в руб. | Изменения | |

| 2007 | 2008 | в руб. | |

| I | 4600 | 2256 | -2344 |

| II | 4800 | 1920 | -2880 |

| III | 4140 | 2310 | -1830 |

| IV | 3678 | 1945 | -1733 |

| Итого | 16500 | 9025 | -7475 |

Из таблицы 6 видно, что в 2008г сумма налога меньше чем в 2007г.

Таблица 7

| Квартал | Налоги, в руб. | Изменения | |

| 2008 | 2009 | в руб. | |

| I | 2256 | 4320 | 2064 |

| II | 1920 | 4200 | 2280 |

| III | 2310 | 4860 | 2550 |

| IV | 1945 | 4560 | 2615 |

| Итого | 9025 | 18000 | 8975 |

Из таблицы 7 видно, что по отношению к 2008 году наблюдается увеличение суммы уплаченных налогов.

Таблица 8[31]

| Квартал | Налоги, в руб. | Изменения | |

| 2007 | 2009 | в руб. | |

| I | 4600 | 4320 | -280 |

| II | 4800 | 4200 | -600 |

| III | 4140 | 4860 | 720 |

| IV | 3678 | 4560 | 882 |

| Итого | 16500 | 18000 | 1500 |

Из таблицы 8 мы видим, что сумма уплаченных налогов за 2009г немного больше чем за 2007г.

Рассмотрим пример с расчетом преимущества применения упрощенной системы налогообложения по варианту «доходы» (см. таблицу 9).

Таблица 9

Таблица налогов при обычном и упрощенном режимах налогообложения ООО «Сфинкс » (руб.) за 2009г[32].

| Налог | Налоговая база | Сумма налога при общем режиме налогообложения | Сумма налога при упрощенной системе налогообложения |

| НДС | 245000 | 44100 | - |

| Налог на прибыль | 463000 | 111120 (20%) | - |

| Налог на имущество | 52000 | 1144 | - |

| Налог по УСНО | 863000 | - | 129450 (15%) |

| ЕСН | 195000 | 50700 (26%) | |

| НДФЛ | 195000 | 25350 | |

| НС и ПЗ | 195000 | 390 | 390 |

| Итого | 214284 | 129840 |

При использовании упрощенной системы налогообложения, имеется возможность определения размера дохода, при котором налог не будет меньше одного процента от дохода, как этого требует статьи 346.15 Налогового кодекса Российской Федерации.

По данным таблицы 7 видно, что при упрощенной системе налогообложения ООО «Сфинкс » в 2009г. уплачивать 129840 руб. по сравнению с общим режимом налогообложения 214284 руб., что в 2 раза меньше.

Следовательно, ООО «Сфинкс» в настоящий момент в целях минимизации налогообложения преимущественней работать на упрощенной системе налогообложения.

Далее рассмотрим особенности расчета единого налога ООО «Сфинкс»:

Похожие работы

... 9% по всем облагаемым товарам, кроме акцизов на сигареты, по которым ставки проиндексированы на 15%. Ставки акцизов на 2006 г. в приложении 1. 2 ОПТИМИЗАЦИЯ НАЛОГОВОГО БРЕМЕНИ В РОССИИ 2.1 Понятие, расчёт и методы оптимизации налогового бремени Налоговое бремя представляет собой показатель совокупного воздействия налогов на экономику страны в целом, на отдельный хозяйствующий субъект или ...

... вред. Любая схема перед внедрением проверяется на соответствие нескольким критериям: разумности, эффективности, соответствия требованиям за-кона, автономности, надежности, безвредности. Любой метод оптимизации налоговых платежей должен иметь в качестве основы экономическое обоснование и документальное оформление. Большинство судебных решений в пользу налоговых органов ссылаются на отсутствие ...

... расходов. С учетом вышеизложенного можно сгруппировать налоги по степени влияния на результаты финансово-хозяйственной деятельности организаций Правовая регламентация и институциональные аспекты налогового планирования на уровне хозяйствующего субъекта В настоящее время в России существуют различные альтернативные проекты дальнейшего реформирования системы налогообложения в целом и по ...

... исследования были: · Исследованы экономическую сущность налога, понятия налоговой системы и значение функций налога · Сделан обзор экономических учений и их взглядов на место государства и налогов в экономике · Определена роль налоговой политики в современном государстве · Проанализированы различные модели налоговой политики в условиях рыночной экономики · Показано значение налогов в ...

0 комментариев