Организация и функционирование системы социального страхования и рынка страховых услуг

Организация и принципы составления бюджетов

Эконом-ое содержание, состав и структура доходов государственного бюджета

Бюджетная политика РФ

Эк-ое содерж., функ-и, методы, формы и роль бюдж. контроля в РФ

Банк как основное звено кредитной системы

Валютный рынок. Валютный курс. Проблема стабилизации курса

Банковские риски: характеристика, способы снижения

Анализ формирования и использования прибыли

Оборотный капитал, его сущность и стадии кругооборота

Финансовый механизм и финансовые ресурсы п/п

Инвестиции как экономическая категория. Виды инвестиций

Финансовый рынок. Его виды, структура и инфраструктура

Издержки пр-ва, их виды. Трансакционные издержки, их структура и роль в развитии экономики

Налоговые органы РФ: структура, задачи, функции. Права и обязанности налоговых органов

Налоговые правонарушения и виды ответственности

Налог на прибыль: экономическое содержание, плательщики, объект налогообложения

Особенности начисления амортизации основных средств и нематериальных активов для целей налогообложения

Акцизы: сущность, состав, ставки, порядок исчисления и уплаты

Ставки налога на доходы физ. Лиц, порядок исчисления, удержания и уплаты налога

Рынок ценных бумаг: понятие, структура, виды

Профессиональные участники рынка ценных бумаг: понятие и виды деятельности

Прочие виды облигаций

Ценообразование на вторичном рынке ц/б. Доходы владельцев ц/б

Производительность труда, ее экономическая сущность и показатели. Факторный анализ и планирование производительности труда

Ценообразование в условиях рыночной экономики

Комплексный экономический анализ результатов хоз-ной деятельности

Понятие, значение, признаки юридического лица. Виды юридических лиц

Навигация

Организация и функционирование системы социального страхования и рынка страховых услуг

Понятие, структура финансовой политики и ее роль в экономике

187048

знаков

0

таблиц

2

изображения

3. Организация и функционирование системы социального страхования и рынка страховых услуг

В целях обеспечения гарантиями в системе социального страхования и контроля, за правильным использованием ср-в социального страхования создан федеральный фонд социального страхования. ФСС должен способствовать материальному обеспечению лиц временно неучаствующим в трудовом процессе. Основными задачами Фонда яв-ся: 1) обеспечение гарантированных гос-м пособий по временной нетрудостособности, беременности и родам, при рождении ребенка, соц.пособий на погребение, санаторно-курортное обслуживание работников и их детей;

2) участие в разработке и реализации гос-х программ, охраны здоровья работников, мер по совершенствованию соц.страхования;

3) осуществление мер, обеспечивающих финансовую устойчивость Фонда. Ср-ва Фонда образуются в основном за счет: страховых взносов работодателей (п/п, организации, учреждения и иные хоз-е субъекты независимо от форм собствен-ти. Тариф страховых взносов до 2005г. был 4%, с 2005г. – 3,2% от начисленных д-в по всем основаниям не зависимо от источника финансирования (исключение – договора гражданско-правового хар-ра) В расходах ФСС основной удельный вес приходится на выплату б/л. С 2005г изменена оплата б/л (3 дня оплачивает работодатель из своих ср-в). Так же ср-ва направляются на: оплату дополнительных выходных дней по уходу за ребенком-инвалидом, оплату путевок для работников и их детей в санаторно-курортные учреждения, частичную оплату путевок в детские загородные оздоровит.лагеря и т.д.

Имеются существенные особенности формирования части ср-в ФСС, предназначенной для обеспечения пострадавших в результате несчастного случая на произ-ве и профессионал. Заболеваний. Взносы на обязат.соц.страх.от несчастных случаев на производстве не включается в состав ЕСН и уплачивается в соответствии с ФЗ от 24/07/1998г. "Об обязательном соц.страх. от несчастных случаев на произ-ве и профессион-х заболеваниях" Тарифы рассчитываются индивидуально для каждого п/п. Правила начисления, учета и расходования ср-в утверждены постановлением правительства РФ от 02/03/2000г.

Гос-е внебюджетные фонды – фонды денежных ср-в образуемые вне федерального бюджета и бюджетов субъектов федерации. Прелназначены для мобилизации конституционных прав граждан.

4. Федеральный пенсионный фонд: образование и использование

Пенсионный фонд – государственный внебюджетный фонд. Гос-е внебюджетные фонды – фонды денежных ср-в образуемые вне федерального бюджета и бюджетов субъектов федерации. Прелназначены для мобилизации конституционных прав граждан. Важнейший принцип любого пенсионного фонда – это солидарная ответственность поколений. Он преследует цель обеспечить заработный человеком уровень жизненных благ путем перераспределения ср-в во времени (нынешние работники содержат вчерашних, завтрашние возьмут обеспечение нынешних) и в пространстве – где бы человек не жил (даже за границей), он своим трудом и прошлыми социальными отчислениями гарантирует себе прожиточный уровень в будущем.

Средства ПФР формируются за счет: страховых взносов работодателей; страховых взносов граждан, занимающихся индивидуальной трудовой деятельностью; страховых взносов иных категорий работающих граждан; ассигнований из республиканского бюджета РФ на выплату государственных пенсий и пособий военнослужащим, добровольных взносов физических и юридических лиц и других поступлений. Налоговой базой для расчета страховых взносов для работодателей, служит начисленная оплата труда по всем основаниям в денежной и натуральной формах независимо от источников финансирования. Страховой взнос (тариф) до 2005г. - 28% (14% - федеральная часть, 14% накопительная и страховая) с 2005г. – 20% (федеральная часть 6%, до 66г.р. страховая 14%, накопительная – 0%, с 67г.р. страховая 10%, накопительная 4%). Средства ПФР направляются на: выплату государственных пенсий, пенсий военным, инвалидам, компенсации пенсионерам, а также на пособия пострадавшим от аварии на Чернобыльской АЭС. Так же ПФ финансирует программы по соц. поддержке инвалидов, пенсионеров, детей. Временно свободные средства ПФ могут вкладываться в ц/б. В условиях инфляции пенсии гражданам России пересматриваются в сторону повышения. Устанавливаются также минимальные пенсии.

5. Федеральный фонд обязательного медицинского страхования: образование и использование

ФОМС – это государственный внебюджетный фонд. Гос-е внебюджетные фонды – фонды денежных ср-в образуемые вне федерального бюджета и бюджетов субъектов федерации. Прелназначены для мобилизации конституционных прав граждан. ФОМС определяет правовые экономические и организационные основы медицинского страхования и обеспечивает всем гражданам РФ равные возможности в получении мед.помощи за счет ср-в этого фонда. Для реализации политики в области мед. страхования создаются: Федеральный и территориальный фонды мед.страхования.

ФФОМС, созданный в соответствии с ФЗ, предназначен для: 1) выравнивания условий деятельности ТФОМС по обеспечению финансирования программ обязательного мед. страхования; 2) финансирование целевых программ в рамках обязательного мед.страхования; 3) осуществление контроль за рациональным использование фин.ср-в обязательного мед.страхования.

Финансовые ср-ва ФОМС образуются в основном за счет страховых взносов (отчислений) п/п, организаций независимо от форм собственности. Тариф взноса до 2005г. – 3,6% от суммы начисленной оплаты труда независимо от источника финансирования. Причем 0,2% перечисляется в ФФОМС, а 3,4% в ТФОМС. С 2005 года тариф изменился: 0,8% - ФФОМС, 2% - ТФОМС. Всего - 2,8%. Также фин.ср-ва образуются за счет: - ассигнований из федерального бюджета на выполнение федеральных целевых программ в рамках обязательного медицинского страхования; - добровольных взносов Ю.л. и Ф.л.; - доходов от использования временно свободных финансовых средств. Временно свободные финансовые средства ФОМС в целях защиты их от инфляции размещаются в банковских депозитах и могут использоваться для приобретения высоколиквидных гос. ценных бумаг.

Ср-ва фонда используются на оплату медицинских услуг, на финансирование целевых медицинских программ, на подготовку мед. работников, на финансирование медицинской науки.

6, Бюджетная классификация: понятие, структура, роль

Гос-й бюджет – форма образования и расходования фонда ден-х ср-в, предназнач-х для финансового обеспечения задач и функций гос-ва и местного самоуправленияю Бюджеты всех уровней формируются и исполняются в соответствии с показатедями единой бюджетной классификации. Бюджетная классификация – это группировка д-в и р-в всех уровней бюджетной системы РФ с присвоением объектам классификации группировочных кодов, а также группировочных источников финансирования дефицитов. Структура классификации: Бюджетная классификация РФ включает: 1) классификацию доходов бюджетов РФ; 2) функциональную классификацию расходов бюджетов РФ; 3) экономическую классификацию расходов бюджетов РФ; 4) классификацию источников внутреннего финансирования дефицитов бюджетов РФ; 5) классификацию источников внешнего финансирования дефицитов бюджетов РФ; 6) классификацию видов государственных внутренних долгов РФ, 7) классификацию видов государственных внешних долгов РФ и субъектов РФ 8) ведомственную классификацию расходов федерального бюджета.

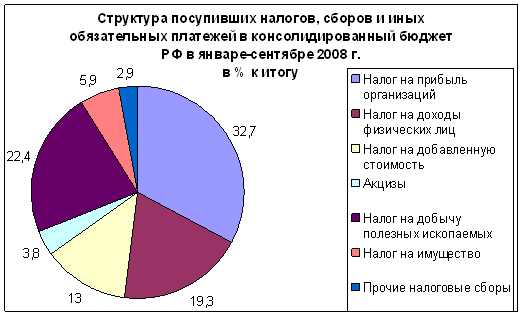

Классификация д-в бюджетов – это группировка д-в бюджетов всех уровней, основанная на законодательных актах РФ, определяемых источники формирования д-в. Классификация д-в делится по группам:

С кодом 1 000 000 – налоговые д-ды; 2 000 000 – неналоговые д-ды; 3 000 000 – безвозмездные перечисления; 4 000 000 – д-ды целевых бюджетных фондов; 5 000 000 – д-ды от предпринимательской деятельности.

Далее группы делятся на подгруппы. Так, например в группу налоговые д-ды включаются погруппы: 1 010 000 – налог на прибыль; 1 020 000 – налоги на товары и услуги.

Расходы группируются по трем классификациям: 1) Функциональная 2) Ведомственная 3) Экономическая

Функциональная классификация р-в бюджетов РФ яв-ся группировкой р-в бюджетов всех уровней и отражает направление бюджетных ср-в на выполнение основных функций гос-ва. Первым уровнем яв-ся разделы (01 - р-ды на гос-е управление; 02 – р-ды на судебную власть). Второй уровень – подразделы (например, в разделе 14 – "образование" предусмотрены подразделы: 14 01 – дошкольное образование, 14 02 – общее образование и т.д.). Третий уровень образует целевые статьи расходов (например, в разделе 15 "культура, искусство, кинематография" подраздел 01 "культура и искусство" включает целевые статьи: 15 01 410 – ведомственные р-ды на культуру и искусство; 15 01 411 – р-ды на гос-ю поддержку театров, концертных организаций; 15 01 412 – прочие ведомственные р-ды на культуру и искусство). Четвертый уровень – классификация видов расходов, например 15 01 410 284 – библиотеки.

Экономическая классификация р-в – это группировка р-в бюджетов всех уровней на их экономическому содержанию и отражает виды финансовых операций с помощью которых гос-во выполняет свои функции. Основные категории экономической классификации р-в: 100 000 – текущие р-ды; 200 000 – капитальные р-ды; 300 000 – предоставление кредитов.

Текущие р-ды бюджетов – часть р-в бюджетов обеспечивающих текущие функции гос-й власти, органов местного самоуправления, бюджетных учреждений, оказание бюджетной поддержки др.бюджетам. В категорию текущие р-ды включаются, след-е группы, например, 110 000 – закупки товаров, оплата услуг; 120 000 – выплата %; 130 000 – субсидии, субвенции, текущие трансферты.

Капитальные р-ды бюджетов – часть р-в бюджетов, обеспечивающая инновационную и инвестиционную деятельность, включающая статьи р-в, предназначенных для инвестиций в действующие, вновь создаваемые юр.лица. В категорию кап.р-ды включена группа 240 200 – капитальное строительство.

Ведомственная классификация р-в – это группировка р-в, отражающая распределение бюджетных ассигнований по прямым получателям ср-в бюджета. Перечень прямых получ-й ср-в бюджета утверждается на соответствующий год.

Построение бюд-й классификации регламентируется ФЗ "О бюджетной классификации". С 2005г. вступил в силу новый ФЗ. Изменились коды бюджетной классификации, добавился код администратора.

Похожие работы

... источниками финансирования затрат соответствующего фонда. Внебюджетные фонды по основным направлениям своей деятельности освобождены от уплаты налогов, государственных и таможенных пошлин. ФИНАНСОВАЯ ПОЛИТИКА РОССИЙСКОГО ГОСУДАРСТВА НА СОВРЕМЕННОМ ЭТАПЕ В настоящее время особенно остро проявились недостатки финансовой политики, сдерживающие экономическое и социальное развитие нашей ...

... требований экономических законов, всестороннего анализа перспектив совершенствования производства и состояния потребностей населения. 2. Определение основных направлений использования финансов на перспективу и текущий период, то есть выработка стратегии и тактики финансовой политики. Здесь, исходя из поставленных целей, учитывают возможности роста и падения финансовых ресурсов, а также внешние ...

... финансового механизма и его отдельных элементов с личными и коллективными интересами, что является залогом эффективности финансового механизма. 2 Современная финансовая политика Украины 2.1 Регламентирование финансовых отношений Функционирование финансового механизма обеспечивается через организационные структуры, которые характеризуют надстройку общества. Это правовое регламентирование, ...

... , но и социального. Под социальным развитием понимается не только развитие просвещения, культуры, здравоохранения и других социальных потребностей, но и социального устройства общества. Содержание финансовой политики определяется: - соответствующей теоретической базой и разработанной на ее основе концепций, регулирующей роли государства в области финансов. - разработкой основных направлений и ...

0 комментариев