Организация и функционирование системы социального страхования и рынка страховых услуг

Организация и принципы составления бюджетов

Эконом-ое содержание, состав и структура доходов государственного бюджета

Бюджетная политика РФ

Эк-ое содерж., функ-и, методы, формы и роль бюдж. контроля в РФ

Банк как основное звено кредитной системы

Валютный рынок. Валютный курс. Проблема стабилизации курса

Банковские риски: характеристика, способы снижения

Анализ формирования и использования прибыли

Оборотный капитал, его сущность и стадии кругооборота

Финансовый механизм и финансовые ресурсы п/п

Инвестиции как экономическая категория. Виды инвестиций

Финансовый рынок. Его виды, структура и инфраструктура

Издержки пр-ва, их виды. Трансакционные издержки, их структура и роль в развитии экономики

Налоговые органы РФ: структура, задачи, функции. Права и обязанности налоговых органов

Налоговые правонарушения и виды ответственности

Налог на прибыль: экономическое содержание, плательщики, объект налогообложения

Особенности начисления амортизации основных средств и нематериальных активов для целей налогообложения

Акцизы: сущность, состав, ставки, порядок исчисления и уплаты

Ставки налога на доходы физ. Лиц, порядок исчисления, удержания и уплаты налога

Рынок ценных бумаг: понятие, структура, виды

Профессиональные участники рынка ценных бумаг: понятие и виды деятельности

Прочие виды облигаций

Ценообразование на вторичном рынке ц/б. Доходы владельцев ц/б

Производительность труда, ее экономическая сущность и показатели. Факторный анализ и планирование производительности труда

Ценообразование в условиях рыночной экономики

Комплексный экономический анализ результатов хоз-ной деятельности

Понятие, значение, признаки юридического лица. Виды юридических лиц

Навигация

Акцизы: сущность, состав, ставки, порядок исчисления и уплаты

Понятие, структура финансовой политики и ее роль в экономике

187048

знаков

0

таблиц

2

изображения

52. Акцизы: сущность, состав, ставки, порядок исчисления и уплаты

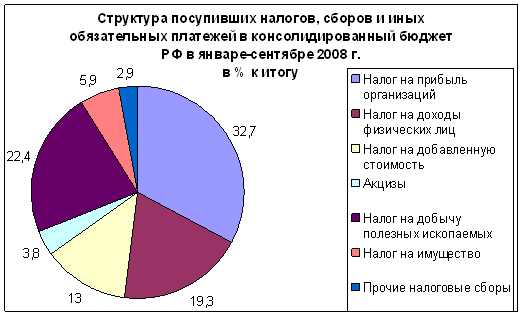

Акцизы - косвенные налоги, включаемые в цену товара (продукции). Акцизами облагаются след. товары (продукция), например, спирт и спиртосодержащая прод-я, коньяк и др. алкогольные напитки, пиво, табачные изделия, бензин, дизельные и моторные масла, легковые автомобили, а также отдельные виды мин. сырья по перечню, утверждаемому Правительством РФ Плательщики. Организации и ИП, которые производят и реализуют подакцизные товары. По нефтепродуктам облагается операция оприходования товара. Ставки акцизов в основном в рублях на натуральную единицу продукта, ставки меняются ежегодно, например, алкогольная продукция в зависимости от объема спирта в фиксированной сумме за 1л., легковые автомобили в зависимости от лош.сил, также в фиксированной сумме, бензин – в фиксиров.сумме за тонну. Акциз добавляется к цене продукции и НДС начисляется на цену с акцизом. Сумма акцизов определяется плательщиками самостоятельно (либо по отгрузке, либо по оплате). Сумма акциза, подлежащая уплате в бюджет, определяется путем умножения ставки акциза на кол-во произведенного и реализованного товара. Плательщики представляют налоговым органам по месту своего нахождения налоговый расчет (декларацию) по установленной форме до 20-го числа месяца, следующего за отчетным.

Акциз используется для контроля за легальным оборотом алкогольной продукции, табачных изделий, нефтепродуктов (акцизные марки, склады акцизной прод-ции).

53. Налог на доходы физ. лиц: эк содержание, плательщики, состав налоговой базы

Эк содержание- изъятие гос-ом части дох физ. лиц.

Плательщиками налога признаются физ. лица, инд. предпр-ли, иностр, российс граждане, получающие доходы.

Объектом налогообложения яв-ся доходы (див-ды, %, выплачиваемые росс-й или иностр-й организ-й; страховые выплаты при наступлении страхового случая; доходы, полученные от предоставления в аренду имущества ; доходы от реализации недвижимого имущ-ва, акций, иных ц.б.; вознаграждения за выполнение трудовых обязанностей, оказание услуг; дох, полученные от использования любых транспортных ср-в, трубопроводов, линий электропередачи и иных ср-в связи).

Налоговым периодом признается календарный год. При определении налоговой базы учитываются дох, как в денежной, так и в натуральной формах, а также в виде материальной выгоды. Налоговая база должна определять-ся отдельно по каждому виду дох, для кот установлены различные ставки. Доходы, полученные в натуральной форме, рассчитываются исходя из цен соответствующих товаров (работ, услуг), т.е. для целей налогообл-я применяется цена, указанная сторонами сделки. Перечень дох не подлежащих налогооб-ю: гос-ые пособия, за искл. пособий по временной нетрудоспособности; гос-ые пенсии, назначаемые в порядке, установленном законода-тельством; все виды компенсационных выплат, установлен-ных законодательством РФ, актами субъектов РФ, решении-ями органов самоуправления; вознаграждения донорам за сданную кровь; алименты; суммы, получаемые в виде грандов; материальная помощь: в связи со стихийными бедствиями или др. чрезвыч обст-ми, в связи со смертью работника или члена его семьи; стипендии учащихся, студентов, аспирантов учреждений высшего, среднего и начального образования.

54. Налоговые вычеты по налогу на дох физ. лиц: виды и условия применения

При определении размера налогооблагаемой базы налогопл-к имеет право на стандартные, социальные, имущественные и профессиональные вычеты. Стандартные налоговые вычеты: в размере 3000 руб.-лица, получившие или перенесшие лучевую болезнь, - лица, получившие инвалидность вследствие катастрофы на Чернобыльской АЭС, - лица, принимавшие участие в работах по ликвидации Черноб катастрофы, - лица, непосредственно участвующие в испытаниях ядерного оружия, - инвалиды ВОВ. В размере 500 руб.: - Герои Советского Союза и Герои РФ, а также лица награжденные орденом Славы 3х степеней, - лица, находившиеся в Ленинграде в период блокады,

- узники концлагерей, - инвалиды детства и 1,2 группы. Вразмере 400 руб. – все остальные плательщики. В размере 300 руб. – на каждого ребенка до 18 лет или 24 лет, учащегося на дневном отделении. Последние два вычета предоставляются, если налогооблагаемая база нарастающим итогом с начала года не превысила 20000 руб.

Социальные налоговые вычеты: - в сумме доходов, перечисляемых налогопл-ом на благотворительность в виде денежной помощи организациям науки, культуры, образования, здравоохранения и соц обеспечение в размере фактически произведенных расх, но не более 25% суммы полученного в налоговом периоде дохода. – в сумме, уплаченной за свое обучение либо за обучение свох детей в возрасте до 24 лет на дневной форме обучения в размере фактических затрат, но не более 25000 на себя и 25000 на каждого ребенка в общей сумме на обоих родителей,- в сумме, уплаченной за лечение, предоставленные медицинские услуги, а также его супругу (Ге), родителям, детям до 18 лет, а также в размере ст-ти медикаментов (в соответствии с перечнем). Общая сумма социаль-ного вычета не должна превышать 25000 рублей.

Имущественные налоговые вычеты: - в суммах, полученных налогоплат-ом от продажи жилых домов, квартир, дач и т.д., если в собственности менее 5 лет не превышает 1 млн. руб., менее 3 лет – 125 тыс. руб., - в сумме, израсходованной на покупку или строительство, а также, в сумме, направленной на погашение %-в по ипотечным кредитам. Общий размер вычета не может превышать 600 тыс. руб. Профессиональные налоговые вычеты: - Расходы индив-х предпр-й, связанные с осуществлением деят-ти по извлечению дохода, - налогопл-ки, выполняющие работу по договорам гражданско-правового характера, - авторские вознаграждения.

Похожие работы

... источниками финансирования затрат соответствующего фонда. Внебюджетные фонды по основным направлениям своей деятельности освобождены от уплаты налогов, государственных и таможенных пошлин. ФИНАНСОВАЯ ПОЛИТИКА РОССИЙСКОГО ГОСУДАРСТВА НА СОВРЕМЕННОМ ЭТАПЕ В настоящее время особенно остро проявились недостатки финансовой политики, сдерживающие экономическое и социальное развитие нашей ...

... требований экономических законов, всестороннего анализа перспектив совершенствования производства и состояния потребностей населения. 2. Определение основных направлений использования финансов на перспективу и текущий период, то есть выработка стратегии и тактики финансовой политики. Здесь, исходя из поставленных целей, учитывают возможности роста и падения финансовых ресурсов, а также внешние ...

... финансового механизма и его отдельных элементов с личными и коллективными интересами, что является залогом эффективности финансового механизма. 2 Современная финансовая политика Украины 2.1 Регламентирование финансовых отношений Функционирование финансового механизма обеспечивается через организационные структуры, которые характеризуют надстройку общества. Это правовое регламентирование, ...

... , но и социального. Под социальным развитием понимается не только развитие просвещения, культуры, здравоохранения и других социальных потребностей, но и социального устройства общества. Содержание финансовой политики определяется: - соответствующей теоретической базой и разработанной на ее основе концепций, регулирующей роли государства в области финансов. - разработкой основных направлений и ...

0 комментариев