Организация и функционирование системы социального страхования и рынка страховых услуг

Организация и принципы составления бюджетов

Эконом-ое содержание, состав и структура доходов государственного бюджета

Бюджетная политика РФ

Эк-ое содерж., функ-и, методы, формы и роль бюдж. контроля в РФ

Банк как основное звено кредитной системы

Валютный рынок. Валютный курс. Проблема стабилизации курса

Банковские риски: характеристика, способы снижения

Анализ формирования и использования прибыли

Оборотный капитал, его сущность и стадии кругооборота

Финансовый механизм и финансовые ресурсы п/п

Инвестиции как экономическая категория. Виды инвестиций

Финансовый рынок. Его виды, структура и инфраструктура

Издержки пр-ва, их виды. Трансакционные издержки, их структура и роль в развитии экономики

Налоговые органы РФ: структура, задачи, функции. Права и обязанности налоговых органов

Налоговые правонарушения и виды ответственности

Налог на прибыль: экономическое содержание, плательщики, объект налогообложения

Особенности начисления амортизации основных средств и нематериальных активов для целей налогообложения

Акцизы: сущность, состав, ставки, порядок исчисления и уплаты

Ставки налога на доходы физ. Лиц, порядок исчисления, удержания и уплаты налога

Рынок ценных бумаг: понятие, структура, виды

Профессиональные участники рынка ценных бумаг: понятие и виды деятельности

Прочие виды облигаций

Ценообразование на вторичном рынке ц/б. Доходы владельцев ц/б

Производительность труда, ее экономическая сущность и показатели. Факторный анализ и планирование производительности труда

Ценообразование в условиях рыночной экономики

Комплексный экономический анализ результатов хоз-ной деятельности

Понятие, значение, признаки юридического лица. Виды юридических лиц

Навигация

Анализ формирования и использования прибыли

Понятие, структура финансовой политики и ее роль в экономике

187048

знаков

0

таблиц

2

изображения

24 Анализ формирования и использования прибыли

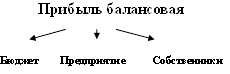

Прибыль – это конечный финансовый результат деятельности п/п или превышение д-в над расходами. Экономическая прибыль это теоретическое понятие опред-ся как разница между доходами, внешними издержками, внутренними издержками и минимальной прибылью. Основные источники получения прибыли: 1) Монопольное положение п/п по выпуску той или иной продукции; 2) Прибыль связана с маркетингом и менеджментом. Величина прибыли зависит от правильности выбора производственной направленности п/п по выпуску продукции (выбор продуктов, пользующихся стабильным спросом), создание конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставки, обслуживание покупателей и.т.д.), объемов произ-ва (чем больше объем производства тем больше масса прибыли). 3) Прибыль зависит от инновационной деятельности п/п (постоянное обновление продукции и технологии ее произ-ва). Объектом распределения прибыли является балансовая (валовая) прибыль п/п. Под ее распределением понимается направление части прибыли в бюджет. Законодательно распределение прибыли регулируется в той части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Прибыль, остающаяся в распоряжении п/п (чистая прибыль) распределяется внутри п/п. В начале она должна направляться на накопление для развития п/п и только затем на потребление (премии работникам, выплата дивидендов и т.д.). Анализ формирования и использования прибыли производится в несколько этапов: 1) Общая оценка финансовых результатов деятельности п/п; 2) Проводится факторный анализ прибыли от продаж (реализации). Отклонения по таким составляющим прибыли как: - цен на продукция; - объема производства; - структуры объема производства; - изменение с/ст.; - структуры с/ст., и т.д. 3) Дается оценка операционных д-в и р-в. Строятся аналитические таблицы отдельно по д-м и р-м с детализацией по отдельным их источникам; 4) Дается оценка внереализационных д-в и р-в. Здесь также Строятся аналитические таблицы отдельно по д-м и р-м с детализацией по отдельным их источникам; 5) Анализ формирования чистой прибыли и ее распределение по различным направлениям (влияние налогов на прибыль, дается оценка эффективности распределения прибыли на накопление и потребление); 6) Разрабатываются мероприятия по улучшению финансовых результатов деятельности п/п.

25. Принципы и механизм распределения прибыли предприятия

Механизм воздействия финансов на хоз-во, на его экономическую эффективность нах-ся не в самом произ-ве, а в распределительных денежных отношениях. Существуют два принципа распределения прибыли: меду п/п и гос-м, чистая прибыль внутри п/п. По сути распределение прибыли следует рассмотривать в 3-х направлениях

Взаимоотношение п/п и гос-ва по поводу прибыли строятся на основе налогообложения прибыли. Законодательно распределение прибыли регулируется в той части, которая поступает в бюджеты разных уровней (с 2005г. федеральный – 5%, региональный – 19%) в виде налогов и других обязательных платежей. Определение направления расходования прибыли, остающейся в распоряжении п/п регламентируется внутренними документами п/п. Порядок распределения и использования прибыли на п/п закрепляется в его Уставе и специальном положении, которое разрабатывается соответствующими подразделениями и утверждается руководителем п/п. Чистая прибыль прежде всего направляется на накопление, обеспечивающее дальнейшее развитие п/п, и только оставшаяся часть направляется на потребление. На п/п создаются фонды: накопления, потребления, социальной сферы. Если фонды не создаются, то в целях планового расходования ср-в составляются сметы р-в на развитие прои-ва, соц.нужды трудового коллектива, материальное поощрение работников и благотворительные цели. К р-м, связанным с развитием произ-ва, финансируемым из прибыли, относятся: р-ды на научно-исследовательские, опытно-конструкторские и технические работы, финансирование разработок и освоение новой прод-ции и технологического процесса. Распределение прибыли на социальные нужды включает в себя р-ды на эксплуатацию социально-бытовых объектов, находящихся на балансе п/п; финансирование строительства объектов непроизводственного назначения, проведение оздоровительных и культурно-массовых мероприятий и т.д. К затратам на материальное поощрение относятся премии, мат.помощи, компенсация питания, проезда и т.п. Также распределение прибыли идет на выплату дивидендов собственникам п/п. На п/п распределению подлежит прибыль после уплаты налогов и выплаты дивидендов. Объектом распределения прибыли на п/п яв-ся балансовая прибыль. Порядок перехода от валовой прибыль к налогооблагаемой отражается в главе 25 НК РФ. Убытки прошлых лет уменьшают налогооблагаемую прибыль не более чем на 30% от прибыль в течении 10 лет.

26. Фонды, формируемые за счет прибыли п/п. Их формирование и использование

На каждом п/п порядок распределения прибыль, оставшейся в распоряжении после налоговых платежей в бюджет и перечень фондов определяются учредительными документами. Из чистой прибыли могут формироваться следующие фонды: резервный, накопления, потребления. В соответствии с законодательством для покрытия убытков организации, погашения облигаций общества, выкупа собственных акций за счет чистой прибыли формируется резервный капитал. В АО резервный фонд создается в размере, предусмотренном уставом общества, но не менее 15% от его УК путем обязательных ежегодных отчислений до достижения им установленного размера. Ставка ежегодных отчислений, также регламентируется уставом АО, но не может быль менее 5% чистой прибыли (Закон об АО). Организации с иностранными инвестициями создают необходимые для своей деятельности резервные фонды в размере до 25% УК организации. Как правило фонды специального назначения подразделяются на фонд потребления и фонд накопления. Ср-ва фондов накопления направляются на производственное развитие п/п и иные аналогичные цели в частности на: 1) финансирование затрат по техническому перевооружению, реконструкции и расширению действующего произ-ва и строительства новых объектов; 2) проведение научно-исследовательских работ, приобретение оборудования, приборов; 3) р-ды, связанные с выпуском и распространением акций, облигаций и др. ц/б.; 4) взносы в создание инвестиционных фондов, совместных п/п, АО и ассоциаций; 5) списание затрат, которые по действующим положениям не включаются в с/ст прод-ции. Осуществление капитальных вложений за счет прибыли не уменьшает величину фонда накопления. Она уменьшается только в случаях направления их ср-в на погашение убытков отчетного года, распределения суммы прибыли между учредителями, а также списание за счет ср-в фонда накопления затрат, не включаемых в первоначальную стоимость этого имущества. Ср-ва фонда потребления направляются на социальное развитие и материальное поощрение персонала (дотации на питание, приобретение проездных билетов, путевок в санатории, детские учреждения, на жилищное строительство, на материальное поощрение работников – премии, подарки, мат.помощь и т.д.). Ср-ва специальных фондов используются согласно смете, которая обслуживается и утверждается на собрании. Об исполнении сметы коллектив информируется в установленные сроки.

Похожие работы

... источниками финансирования затрат соответствующего фонда. Внебюджетные фонды по основным направлениям своей деятельности освобождены от уплаты налогов, государственных и таможенных пошлин. ФИНАНСОВАЯ ПОЛИТИКА РОССИЙСКОГО ГОСУДАРСТВА НА СОВРЕМЕННОМ ЭТАПЕ В настоящее время особенно остро проявились недостатки финансовой политики, сдерживающие экономическое и социальное развитие нашей ...

... требований экономических законов, всестороннего анализа перспектив совершенствования производства и состояния потребностей населения. 2. Определение основных направлений использования финансов на перспективу и текущий период, то есть выработка стратегии и тактики финансовой политики. Здесь, исходя из поставленных целей, учитывают возможности роста и падения финансовых ресурсов, а также внешние ...

... финансового механизма и его отдельных элементов с личными и коллективными интересами, что является залогом эффективности финансового механизма. 2 Современная финансовая политика Украины 2.1 Регламентирование финансовых отношений Функционирование финансового механизма обеспечивается через организационные структуры, которые характеризуют надстройку общества. Это правовое регламентирование, ...

... , но и социального. Под социальным развитием понимается не только развитие просвещения, культуры, здравоохранения и других социальных потребностей, но и социального устройства общества. Содержание финансовой политики определяется: - соответствующей теоретической базой и разработанной на ее основе концепций, регулирующей роли государства в области финансов. - разработкой основных направлений и ...

0 комментариев