Организация и функционирование системы социального страхования и рынка страховых услуг

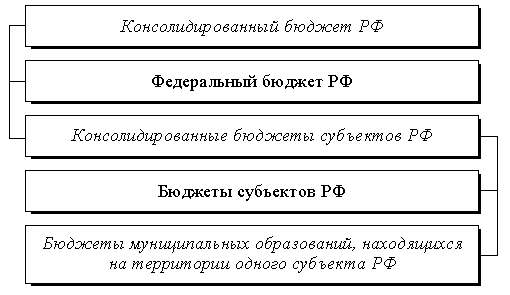

Организация и принципы составления бюджетов

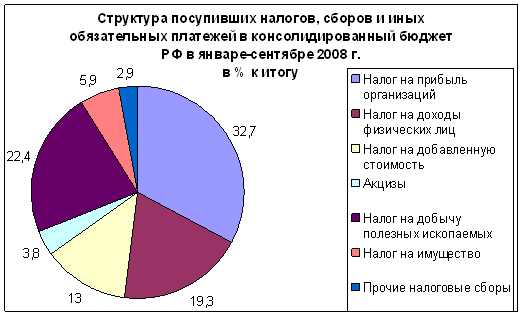

Эконом-ое содержание, состав и структура доходов государственного бюджета

Бюджетная политика РФ

Эк-ое содерж., функ-и, методы, формы и роль бюдж. контроля в РФ

Банк как основное звено кредитной системы

Валютный рынок. Валютный курс. Проблема стабилизации курса

Банковские риски: характеристика, способы снижения

Анализ формирования и использования прибыли

Оборотный капитал, его сущность и стадии кругооборота

Финансовый механизм и финансовые ресурсы п/п

Инвестиции как экономическая категория. Виды инвестиций

Финансовый рынок. Его виды, структура и инфраструктура

Издержки пр-ва, их виды. Трансакционные издержки, их структура и роль в развитии экономики

Налоговые органы РФ: структура, задачи, функции. Права и обязанности налоговых органов

Налоговые правонарушения и виды ответственности

Налог на прибыль: экономическое содержание, плательщики, объект налогообложения

Особенности начисления амортизации основных средств и нематериальных активов для целей налогообложения

Акцизы: сущность, состав, ставки, порядок исчисления и уплаты

Ставки налога на доходы физ. Лиц, порядок исчисления, удержания и уплаты налога

Рынок ценных бумаг: понятие, структура, виды

Профессиональные участники рынка ценных бумаг: понятие и виды деятельности

Прочие виды облигаций

Ценообразование на вторичном рынке ц/б. Доходы владельцев ц/б

Производительность труда, ее экономическая сущность и показатели. Факторный анализ и планирование производительности труда

Ценообразование в условиях рыночной экономики

Комплексный экономический анализ результатов хоз-ной деятельности

Понятие, значение, признаки юридического лица. Виды юридических лиц

Навигация

Ставки налога на доходы физ. Лиц, порядок исчисления, удержания и уплаты налога

Понятие, структура финансовой политики и ее роль в экономике

187048

знаков

0

таблиц

2

изображения

55. Ставки налога на доходы физ. Лиц, порядок исчисления, удержания и уплаты налога

Датой фактического получения дохода является: день выплаты дохода в денежной форме (перечисл. на счёт плательщика), день передачи доходов в натуральной форме, день уплаты налогоплательщиком % по полученным заёмным кредитным средствам, приобретения товаров, ценных бумаг – при получении доходов в виде матер. выгоды. При получении дохода в виде оплаты труда датой получения такого дохода признаётся последний день месяца, за который был начислен доход.

Основная налоговая ставка 13%

На некоторые виды доходов установлены повышенные ставки. Так, ставка 35% применяется в отношении:

1) Стоимость выигрышей на тотализаторах, в лотереи и в других, в основных на риске игры;

2) Стоимости выигрышей и призов, получаемые в рекламных конкурсов и играх, превышающих 2000 руб.;

3) Суммы страховых выплат по договорам добровольного страхования, заключённым на срок менее 5 лет, в том числе, если эта сумма превышает внесённые налогоплательщиком страховые взносы, увеличенные на ставку рефинансирования ЦБ

4) Процентов по вкладам в банке, если сумма % превышает сумму, рассчитываемую исходя из ставки рефинансирования ЦБ по рублевым вкладам и 9% годовых по валютным вкладам

5) Материальной выгоды, полученной от экономии на % по заёмным кредитным средствам

Ставка 30% применяется в отношении всех доходов, получаемых физ. лицами, не являющимися налоговыми резидентами РФ.

Ставка 6% применяется в отношении доходов от долевого участия в деятельности организаций, полученных в виде дивидендов. Физ. лица, осуществляющие предпринимательскую деятельность без образования юридического лица, частные нотариусы и др. лица, имеющие частную практику, также уплачивают налог на доходы от своей деятельности. Исчисление сумм этих платежей производят налоговые органы на основе предполагаемого дохода, указанного в налоговой декларации.

Авансовые платежи уплачиваются налогоплательщиками согласовано налоговым уведомлениям: 1) За январь-июнь – не позднее 15 июля текущего года в размере половины годовой суммы авансовых платежей. 2) За июль-сентябрь – не позднее 15 октября текущего года в размере одной четвёртой годовой суммы авансовых платежей. 3) За октябрь-декабрь – не позднее 15 января следующего года в размере одной четвёртой годовой суммы авансовых платежей

Сумма налога = налоговая база * ставку налога. Сумма налога определяется в полных рублях, до 50 коп.- Отбрасывается, свыше 50 коп, округляется до рубля. Исчисление суммы налога производится налоговыми агентами нарастающим итогом с начало года по итогам каждого месяца, в отношении всех доходов. Налоговый агент обязан удержать сумму налога непосредственно из з/пл налогоплательщика перечислить сумму налоговый агент обязан не позднее дня фактического получения в банке денежных средств на выплату з/пл.

56. Местные налоги: экономическое содержание, состав, правила исчисления. Полномочия местных органов в вопросах налогообложения

Местными признаются налоги и сборы, устанавливаемые и вводимые в действие НК и нормативными правовыми актами представительных органов местного самоуправления и обязательные к уплате на территориях соответствующих муниципальных образований. При установлении местного налога представительными органами местного самоуправления в нормативных правовых актах определяются следующие элементы налогообложения: налоговые ставки в пределах, установленных НК, порядок и сроки уплаты налога, а также формы отчетности по данному местному налогу. Иные элементы налогообложения устанавливаются НК. При установлении местного налога представительными органами местного самоуправления могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком. Не могут устанавливаться региональные или местные налоги и (или) сборы, не предусмотренные НК. С 2005года действуют два местных налога: земельный налог и налог на имущество физических лиц..

Налог на имущество физ.лиц. Плательщики – физ.лица. В связи с введением транспортного налога налогом на имущество облагается недвижимое имущество физ.лиц (дома, квартиры, гаражи и т.д.) ФЗ установлены ставки налога в зависимости от стоимости имущества от 0,1 до 2%. Конкретные ставки налога на недвижимость устанавливаются органами местного самоуправления, но в пределах, установленных ФЗ.

Земельный налог. Регламентируется 31 главой НК РФ. Плательщиками данного налога яв-ся юр. и физ. лица, имеющие в собственности земельные участки. Налоговая база определяется как кадастровая стоимость земельных участков. Кадастровая стоимость земельного участка определяется в соответствии с земельным законодательством РФ. Налоговым периодом признается календарный год. Отчетный период для юр.лиц – 1 кв., полугодие, 9 м-в, год. Налоговая ставка, устанавливается нормативно-правовыми актами представительных органов власти, но не могут превышать: 0,3% в отношении земельных участков с/х назначения, по землям занятым жилищным фондом; 1,5% в отношении прочих земельных участков. Освобождаются от налогообложения: организации и учреждения уголовно исполнительной системы, организации в отношении земельных участков, занятых гос-ми автодорогами общего пользования; религиозные организации; общероссийские общественные организации инвалидов.

Похожие работы

... источниками финансирования затрат соответствующего фонда. Внебюджетные фонды по основным направлениям своей деятельности освобождены от уплаты налогов, государственных и таможенных пошлин. ФИНАНСОВАЯ ПОЛИТИКА РОССИЙСКОГО ГОСУДАРСТВА НА СОВРЕМЕННОМ ЭТАПЕ В настоящее время особенно остро проявились недостатки финансовой политики, сдерживающие экономическое и социальное развитие нашей ...

... требований экономических законов, всестороннего анализа перспектив совершенствования производства и состояния потребностей населения. 2. Определение основных направлений использования финансов на перспективу и текущий период, то есть выработка стратегии и тактики финансовой политики. Здесь, исходя из поставленных целей, учитывают возможности роста и падения финансовых ресурсов, а также внешние ...

... финансового механизма и его отдельных элементов с личными и коллективными интересами, что является залогом эффективности финансового механизма. 2 Современная финансовая политика Украины 2.1 Регламентирование финансовых отношений Функционирование финансового механизма обеспечивается через организационные структуры, которые характеризуют надстройку общества. Это правовое регламентирование, ...

... , но и социального. Под социальным развитием понимается не только развитие просвещения, культуры, здравоохранения и других социальных потребностей, но и социального устройства общества. Содержание финансовой политики определяется: - соответствующей теоретической базой и разработанной на ее основе концепций, регулирующей роли государства в области финансов. - разработкой основных направлений и ...

0 комментариев