Организация и функционирование системы социального страхования и рынка страховых услуг

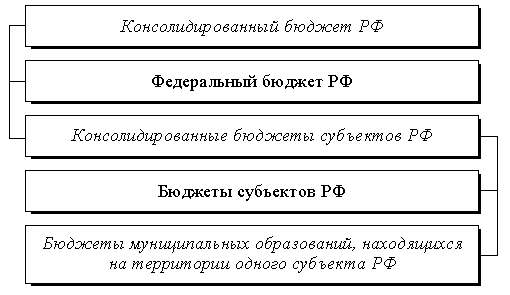

Организация и принципы составления бюджетов

Эконом-ое содержание, состав и структура доходов государственного бюджета

Бюджетная политика РФ

Эк-ое содерж., функ-и, методы, формы и роль бюдж. контроля в РФ

Банк как основное звено кредитной системы

Валютный рынок. Валютный курс. Проблема стабилизации курса

Банковские риски: характеристика, способы снижения

Анализ формирования и использования прибыли

Оборотный капитал, его сущность и стадии кругооборота

Финансовый механизм и финансовые ресурсы п/п

Инвестиции как экономическая категория. Виды инвестиций

Финансовый рынок. Его виды, структура и инфраструктура

Издержки пр-ва, их виды. Трансакционные издержки, их структура и роль в развитии экономики

Налоговые органы РФ: структура, задачи, функции. Права и обязанности налоговых органов

Налоговые правонарушения и виды ответственности

Налог на прибыль: экономическое содержание, плательщики, объект налогообложения

Особенности начисления амортизации основных средств и нематериальных активов для целей налогообложения

Акцизы: сущность, состав, ставки, порядок исчисления и уплаты

Ставки налога на доходы физ. Лиц, порядок исчисления, удержания и уплаты налога

Рынок ценных бумаг: понятие, структура, виды

Профессиональные участники рынка ценных бумаг: понятие и виды деятельности

Прочие виды облигаций

Ценообразование на вторичном рынке ц/б. Доходы владельцев ц/б

Производительность труда, ее экономическая сущность и показатели. Факторный анализ и планирование производительности труда

Ценообразование в условиях рыночной экономики

Комплексный экономический анализ результатов хоз-ной деятельности

Понятие, значение, признаки юридического лица. Виды юридических лиц

Навигация

Издержки пр-ва, их виды. Трансакционные издержки, их структура и роль в развитии экономики

Понятие, структура финансовой политики и ее роль в экономике

187048

знаков

0

таблиц

2

изображения

37. Издержки пр-ва, их виды. Трансакционные издержки, их структура и роль в развитии экономики

Издержки – это те выплаты, кот фирма обязана сделать или те доходы, кот фирма должна обеспечить поставщику ресурсов, для того чтобы, отвлечь эти ресурсы от использования в альтернативных пр-ах.

Виды (альтернативные, явные, неявные, постоянные, непостоянные, валовые, средние).Внешние издержки – плата за ресурсы поставщикам, не принадлежащим к числу владельцев данного п/п.

Внутренние издержки – издержки на собственный и самостоятельно используемый ресурс. Различают следующие ресурсы: материальные, труд, предприн-ая деят-ть. В общем виде, издержки пр-ва и реализации (с/с) – стоимостная оценка используемых в процессе пр-ва продукции природных ресурсов, сырья, материалов, топлива, энергии, осн. фондов, тр. ресурсов и др. затрат на пр-во и реализацию.

Постоянные издержки – затраты, величина кот не меняется с изменением объемов пр-ва (аренда, страх. взносы, амортиз-я и т.д.)

Переменные издержки – их величина находится в непосредственной зависимости от объема пр-ва и реализации (з-ты на сырье, материалы, топливо, энергию и т.д.)

Классификация:

- по виду продукции;

- по виду пр-в;

- по календарным периодам;

- по виду расходов;

- по месту возникновения з-т.

Группировка з-т:

- материальные;

- з-ты на оплату труда;

- отчисления на соц нужды;

- амортизация;

- прочие з-ты.

Предельные (маржинальные) издержки – прирост издержек на пр-во дополнительной единицы продукции, равный приросту общих издержек, деленному на изменение объема пр-ва.

Операционные издержки (заводская с/с) – включает все виды з-т на пр-во и поддержания нормального функционирования п/п, в том числе амортизацию. Обычно не включают финансовые расходы, расходы по маркетингу и сбыту, а также накладные расходы по управлению всей компанией.

Трансакционные издержки – издержки связанные не с пр-ом, а с сопутствующими ему затратам (напр., процесс совершения сделки заключается не только в заключение контракта, но и в сборе информации): - изд поиска информации; - изд. заключения хоз.договора (оплата работы агента), изд. измерения (з-ты на измер аппаратуру); - изд спецификации и защиты прав собственности; - изд. оппортунистического поведения (нечестного поведения, обмена, сокрытия информации).

Трансакционные издержки пронизывают всю ткань хоз-ой жизни общ-ва, это издержки эксплуатации всей экон-ой сис-мы. В любом общ-ве эк. агенты стремятся снизить их величину. Фирма не уничтожает трансакционные издержки, иначе все общественное пр-во было бы организованно как огромная фирма в масштабе национального хоз-ва. Внутри фирмы сущ-ют след. трансакционные издержки: административного управления, измерения, выполняемые работником, издержки на защиту от оппортунистического поведения работников фирмы после заключения с ними труд. договора.

38. Экономическая сущность и роль налогов в развитии общества. Функии налогов. Принципы налогообложения

Налог – обязательный индивидуально-безвозмездный платеж взимаемый с организаций и физ.лиц в форме отчуждения принадлежащих им денежных ср-в для финансирования гос-ва. Экономическая сущность налогов состоит в изъятии гос-м ВВП в целях функционирования гос-ва, удовлетворения общественных потребностей. Роль налогов – основной источник формирования доходной части бюджета. Функции налогов. 1) Фискальная – налоги формируют бюджет 80 – 90% д-да бюджета это налоги. 2) Распределительная – через налоги д-ды одних лиц распределяют между другими лицами. 3) Регулирующая (экономическая) – гос-во регулирует экономические отношения, меняя ставки гос-во влияет на платежеспособный спрос, предложение, стимулирует деятельность (льготы, уменьшение ставки налога), дестимулирует деят-ть – ограничивает развитие (игорный бизнес). 4) Контрольная – контролирует р-ды и д-ды налогоплательщиков. 5) Поощрительная – предоставление льгот. Гос-во признает заслуги некоторых категорий граждан перед Отечеством. Принципы налогообложения (Адам Смит). 1) Принцип справедливости – платить налоги надо соразмерно доходам. 2) Принцип определенности – заранее известно когда и какие налоги надо платить. 3) Принцип удобности – удобно во времени и способе уплаты налога (зем.налог физ.лица платят осенью после сбора урожая). 4) Принцип экономности – затраты на сбор налогов должны быть меньше собираемых налогов. Все принципы значимы. Налоги вводятся и отменяются органами государственной власти, фед.собранием и Президентом, основываясь на законе.

39. Понятие налога. Его элементы, Классификация налогов. Система налогов в РФ

Определение налога дано в НК РФ.

Налог – обязательный индивидуально-безвозмездный платеж взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им денежных средств для финансирования гос-ва.

Элементы : любой налог включает в себя

1) Объект (налоговая база) налогооб-я (прибыль, стоимость опред. товаров, операции с ц.б., имущество юр. лиц и ф.л.)

2) субъект налогооб-я – налогоплательщик

3) ставка – величина налоговых отчислений на единицу налоговой базы.

4) Сроки уплаты и предоставления отчетности.

5) Налоговые льготы (налогооблагаемый минимум объекта налога; освобождения от уплаты налога отдельных лиц или категорий налогоп-ов; понижение налоговых ставок; вычет из налогового оклада; налоговые кредиты…)

Классификация налогов:

- по статусу : федеральные, региональные, местные.

- прямые (на доход, имущество) и косвенные (на товар)

- с юрид. лиц и физ. лиц

- по признаку поступления в бюджет (закрепленные, регулирующие)

- по функциям :

целевые (дорожные Фонды, мед.страх…)

универсальные (прибыль, НДС, НДФЛ)

управленческие (таможен. пошлина, загрязнение окружающей среды)

Система налогов в РФ с 92 г., в настоящее время определяется Н.К. Федеральное, региональное, местное деление связано с полномочиями уровней власти в установлении и ведении налогов. Федеральное – федеральными законами, региональное – федеральными законами и законами субъектов РФ, местное – федеральными законами и законами местных органов власти. Число налогов меняется – было 47, стало – 15. Федеральных – 10, региональных – 3, местных – 2.

Местные – земельный и на имущество физ. лиц. Региональные – на имущество организации, транспортный и на игорный бизнес. Федеральные – на прибыль, НДС, акцизы, НДФЛ, ЕСН, гос. пошлина, на наследование и дарение, водный, добыча полезных ископаемых, использование объектов животного мира. Региональные и местные при установлении налога решают вопросы о ставке, о льготах, порядке уплаты и сроке.

Похожие работы

... источниками финансирования затрат соответствующего фонда. Внебюджетные фонды по основным направлениям своей деятельности освобождены от уплаты налогов, государственных и таможенных пошлин. ФИНАНСОВАЯ ПОЛИТИКА РОССИЙСКОГО ГОСУДАРСТВА НА СОВРЕМЕННОМ ЭТАПЕ В настоящее время особенно остро проявились недостатки финансовой политики, сдерживающие экономическое и социальное развитие нашей ...

... требований экономических законов, всестороннего анализа перспектив совершенствования производства и состояния потребностей населения. 2. Определение основных направлений использования финансов на перспективу и текущий период, то есть выработка стратегии и тактики финансовой политики. Здесь, исходя из поставленных целей, учитывают возможности роста и падения финансовых ресурсов, а также внешние ...

... финансового механизма и его отдельных элементов с личными и коллективными интересами, что является залогом эффективности финансового механизма. 2 Современная финансовая политика Украины 2.1 Регламентирование финансовых отношений Функционирование финансового механизма обеспечивается через организационные структуры, которые характеризуют надстройку общества. Это правовое регламентирование, ...

... , но и социального. Под социальным развитием понимается не только развитие просвещения, культуры, здравоохранения и других социальных потребностей, но и социального устройства общества. Содержание финансовой политики определяется: - соответствующей теоретической базой и разработанной на ее основе концепций, регулирующей роли государства в области финансов. - разработкой основных направлений и ...

0 комментариев