Организация и функционирование системы социального страхования и рынка страховых услуг

Организация и принципы составления бюджетов

Эконом-ое содержание, состав и структура доходов государственного бюджета

Бюджетная политика РФ

Эк-ое содерж., функ-и, методы, формы и роль бюдж. контроля в РФ

Банк как основное звено кредитной системы

Валютный рынок. Валютный курс. Проблема стабилизации курса

Банковские риски: характеристика, способы снижения

Анализ формирования и использования прибыли

Оборотный капитал, его сущность и стадии кругооборота

Финансовый механизм и финансовые ресурсы п/п

Инвестиции как экономическая категория. Виды инвестиций

Финансовый рынок. Его виды, структура и инфраструктура

Издержки пр-ва, их виды. Трансакционные издержки, их структура и роль в развитии экономики

Налоговые органы РФ: структура, задачи, функции. Права и обязанности налоговых органов

Налоговые правонарушения и виды ответственности

Налог на прибыль: экономическое содержание, плательщики, объект налогообложения

Особенности начисления амортизации основных средств и нематериальных активов для целей налогообложения

Акцизы: сущность, состав, ставки, порядок исчисления и уплаты

Ставки налога на доходы физ. Лиц, порядок исчисления, удержания и уплаты налога

Рынок ценных бумаг: понятие, структура, виды

Профессиональные участники рынка ценных бумаг: понятие и виды деятельности

Прочие виды облигаций

Ценообразование на вторичном рынке ц/б. Доходы владельцев ц/б

Производительность труда, ее экономическая сущность и показатели. Факторный анализ и планирование производительности труда

Ценообразование в условиях рыночной экономики

Комплексный экономический анализ результатов хоз-ной деятельности

Понятие, значение, признаки юридического лица. Виды юридических лиц

Навигация

Эконом-ое содержание, состав и структура доходов государственного бюджета

Понятие, структура финансовой политики и ее роль в экономике

187048

знаков

0

таблиц

2

изображения

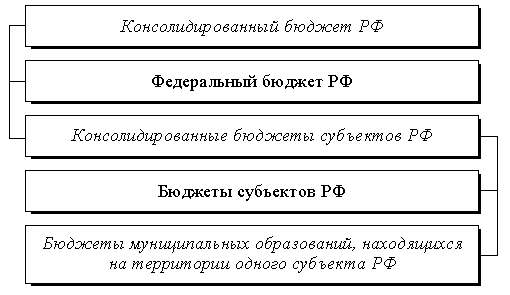

10. Эконом-ое содержание, состав и структура доходов государственного бюджета

Гос-й бюджет – это форма образования и расходования фонда ден-х ср-в, предназначенных для финансового обеспечения задач и функций гос-ва и местного самоуправления.

Доходы бюджетов – выражают экономические отношения возникающих в процессе формирования основного общественного фонда денежных ср-в. Доходы бюджета - денежные ср-ва, поступающие в безвозмездном и безвозвратном порядке в распоряжение органов гос-й власти и органов местного самоуправления.

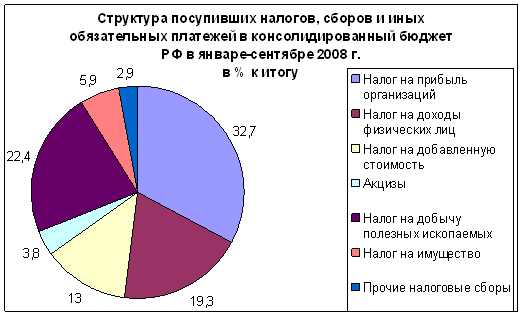

Д-ды, поступающие в бюджет можно классифицировать по 3-м признакам. 1) По юридическим формам – налоговые и неналоговые. К налоговым доходам кот. формируют основную часть бюджетного фонда гос-ва (относится предусмотренные законодательством РФ федеральные, региональные и местные налоги и сборы, а также пени и штрафы. К неналоговым доходам бюджетов относятся: а) Доходы от исполнения имущества, которое находится в гос-ой и муниципальной собств-ти в виде арендной платы за задачу имущества во временное владение или пользования, от передачи гос-го имущества под залог и доверительное управление; б) доходы от продажи гос имущества; в) доходы от платных услуг которые оказывают органы государственной власти и местного самоуправления и бюджетных организаций; г) средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности (штрафы, конфискации, компенсации и иные суммы принудительного изъятия; д) доходы в виде фин-ой помощи и бюджетных ссуд полученных от бюджетов других уровней. 2) По социально-экономическому признаку, то от какой сферы деятельности получены д-ды (от банков и страховой деят-ти, различные ресурсные платежи, д-ды от граждан). 3) По порядку и условиям их зачисления – закрепленные и регулирующие д-ды, собственные и заемные, дотации и субсидии.

Закрепленные доходы – доходы которые полностью или частично на постоянной или долговременной основе в установленном порядке поступают в соответствующий бюджет. Регулирующие – ср-ва передаваемые из вышестоящего бюджета нижестоящему сверх закрепленных за ним для покрытия его р-в. Это фед-е и регион-е налоги по которым устанавливаются нормативн-е отчисления в % в нижестоящие бюджеты, которые закрепляются законами о соответствующем бюджете не менее чем на 3 года. Закрепленные и отчисления на регулирующие составляют д-ды бюджетов. Кроме собственных д-в могут иметь место заемные ср-ва. Необходимость в них возникает когда не хватает собственных. Это могут быть ссуды и кредиты, выпуск займа. Дотации - это бюджетные ср-ва, предоставленные бюджету другого уровня на безвозмездной и безвозвратной основе для покрытия текущих р-в Субвенция – бюджетные ср-ва, предоставленные бюджету другого уровня или юридическому лицу на безвозмездной и безвозвратной основе на конкретные цели. Субсидия – это бюджетные ср-ва, предоставляемые бюджету другого уровня, физ. или юр. лицам в рамках целевых программ из вышестоящего бюд-та. Возврата нет. Ссуда – выдел-ся из ср-в одних бюджетов другим – это бюдж-е ср-ва предост-е другому бюджету на возвратной, безвозмездной или возмездной основе на срок не более 6 м-в. Государственный бюджет предстовляет собой основной финансовый план государства на текущий год и имеет силу закона. Утверждается законодательными органами власти – парламент (дума).

11. Экономическое содержание, состав и структура расходов государственного бюджета

Гос-й бюджет – это форма образования и расходования фонда ден-х ср-в, предназначенных для финансового обеспечения задач и функций гос-ва и местного самоуправления.

Расходы бюджета представляют экономические отношения, которые возникают у государства с предприятиями, организациями и гражданами в процессе распределения и использования средств бюджетного фонда.

По своему материальному признаку бюджетные р-ды представляют собой ден-е ср-ва, кот-е направляются на финансовое обеспечение задач и функций гос-ва и органов местного самоуправления. Р-ды гос.бюджета классифицируются: 1) По своей роли в процессе воспроизводства (на затраты, связанные с финансированием мат-го произ-ва, и на затраты, связанные с содержанием непроизводственной сферы). 2) По функциональному назначению (на р-ды по финансированию народного хоз-ва, на оборону станы, на содержание аппарата управления, на правоохранительную деят-ть, на р-ды по обслуживанию гос-го долга, финансирование социально-культурных мероприятий).

Все р-ды бюджета состоят из текущих р-в и затрат капитального характера. Основная часть ср-в приходится на текущие р-ды, которые включают в себя: затраты по закупкам товаров и услуг, затраты по оплате труда гос.служащим, платежи по внутренним займам и внешниму долгу. Капитальные затраты – кап.вложения в основные фонды, капитальное строительство, кап.ремонт и создание гос-х запасов и резервов.

В условиях перехода на рыночные отношения резко изменилась структура р-в: сократились бюджетные ассигнования на народное хоз-во, т.е. на централизованные кап.вложения.

Расходы гос. бюджета классифицируются: 1) по своей роли в процессе воспроизводства на затраты связанные с финансированием мат–го произв-ва и затраты связанные с содержанием внепроизводственной сферы

2) по фин. назначению: - на расходы по фин–ю народного хоз–ва, - социально культурных мероприятий, - обороны страны, - содержание аппарата управления, - на правоохранительную деятельность и обеспечение безработицы, - на расходы по обслуживанию гос. долга.

В условиях экономической нестабильности практически невозможно профинансировать все р-ды, тогда встает вопрос об их очередности финансирования. Согласно законодательству при наличии диффицита бюджета первоначальному финансированию подлежат текущие р-ды.

Защищенные статьи расходов – з/ пл , образование, здравоохранение.

Похожие работы

... источниками финансирования затрат соответствующего фонда. Внебюджетные фонды по основным направлениям своей деятельности освобождены от уплаты налогов, государственных и таможенных пошлин. ФИНАНСОВАЯ ПОЛИТИКА РОССИЙСКОГО ГОСУДАРСТВА НА СОВРЕМЕННОМ ЭТАПЕ В настоящее время особенно остро проявились недостатки финансовой политики, сдерживающие экономическое и социальное развитие нашей ...

... требований экономических законов, всестороннего анализа перспектив совершенствования производства и состояния потребностей населения. 2. Определение основных направлений использования финансов на перспективу и текущий период, то есть выработка стратегии и тактики финансовой политики. Здесь, исходя из поставленных целей, учитывают возможности роста и падения финансовых ресурсов, а также внешние ...

... финансового механизма и его отдельных элементов с личными и коллективными интересами, что является залогом эффективности финансового механизма. 2 Современная финансовая политика Украины 2.1 Регламентирование финансовых отношений Функционирование финансового механизма обеспечивается через организационные структуры, которые характеризуют надстройку общества. Это правовое регламентирование, ...

... , но и социального. Под социальным развитием понимается не только развитие просвещения, культуры, здравоохранения и других социальных потребностей, но и социального устройства общества. Содержание финансовой политики определяется: - соответствующей теоретической базой и разработанной на ее основе концепций, регулирующей роли государства в области финансов. - разработкой основных направлений и ...

0 комментариев