Структура

РООИ «СОРАТНИК»

Организационная

структура

исполнительного

аппарата

Анализ

функциональных

подсистем АСУ

Механизм

учета доходов

и расходов РООИ

«СОРАТНИК»

Функциональная

модель процесса

разработки

и реализации

целевых программ

в РООИ «СОРАТНИК»

Комплекс

технических

средств РООИ

«СОРАТНИК»

Описание

решения задачи

в базовом варианте

Функциональная

модель процесса

разработки

и реализации

целевых программ

в РООИ «СОРАТНИК»

Концептуальная

модель БД

Физическая

модель БД

Выбор

программно-математического

обеспечения

Структура

разработанного

приложения

Отчеты

Введение

Основные

санитарно-технические

требования

к организации

рабочего места

в офисе

Метеорологические

условия

Электромагнитные

излучения

Электробезопасность

Обеспечение

оптимальных

условий труда

в помещении

Выводы

Навигация

Функциональная модель процесса разработки и реализации целевых программ в РООИ «СОРАТНИК»

АСУ целевыми программами в некоммерческой организации

194189

знаков

21

таблица

0

изображений

2.2.3. Функциональная модель процесса разработки и реализации целевых программ в РООИ «СОРАТНИК»

Функциональная модель процесса управления разработкой и реализацией целевых программ в РООИ «СОРАТНИК» в ходе автоматизации учета и документооборота также подвергается корректировке по сравнению с данными представленными в аналитическом разделе данного дипломного проекта. Доработанные с учетом автоматизации бизнес-процессы задач рассматриваемого процесса управления представлены следующими диаграммами.

2

Рисунок 24

.2.3.1. Бизнес-процесс «Организация целевых программ»

2

Рисунок 25

.2.3.1.1. Бизнес-процесс «Разработка целевой программы»

2

Рисунок 26

.2.3.1.1.1. Способы выявления возможных вариантов целевой программы

2.2.3.1.1.1.1.

Бизнес-процесс

«Выявление

возможных

вариантов

целевой программы

о

Рисунок 27

тделом работы с инвалидами»

2.2.3.1.1.1.2.

Бизнес-процесс

«Выявление

возможных

вариантов

целевой программы

Рисунок 28

отделом маркетинга и рекламы»

2

Рисунок 29

.2.3.1.1.1.3. Бизнес-процесс «Выявление возможных вариантов целевых программ экспертно-медицинским отделом»

2

.2.3.1.1.2.

Бизнес-процесс

«Составление

сметы на целевую

программу»

Рисунок 30

2

Рисунок 31

.2.3.1.2. Бизнес-процесс «Выбор оптимальной целевой программы»

2

Рисунок 32

.2.3.1.3. Бизнес-процесс «Выполнение этапа целевой программы»

2

.2.3.1.3.1.

Бизнес-процесс

«Контроль

за финансированием

целевой программы»

Рисунок 33

2

.2.3.1.4.

Бизнес-процесс

«Составление

отчета о выполнении

целевой программы»

Рисунок 34

2

Рисунок 35

.2.3.1.5. Бизнес-процесс «Анализ выполнения целевой программы»

2.3. Разработка информационного обеспечения автоматизированного учета и электронного документооборота процесса разработки и реализации целевых программ в РООИ «СОРАТНИК»

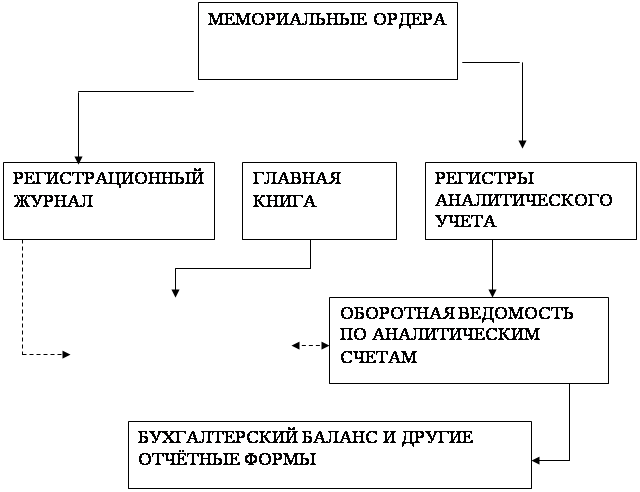

В системах управления важное место занимают вопросы, связанные с организацией информационного обеспечения. При его разработке необходимо систематизировать как внешние, так и внутренние источники информации. Организация внешнего информационного обеспечения была рассмотрена в разделе 1.4.1. В приложениях 1 -12 приводятся формы документов, разработанные в соответствии с установленными требованиями и стандартами делопроизводства в РООИ «СОРАТНИК», обеспечивающие поддержание единой системы внутриорганизационного документооборота.

В данном разделе дипломного проекта будет рассматриваться внутреннее информационное обеспечение, которое включает в себя разработку концептуальной, логической и физической моделей БД.

2.3.1. Внутреннее информационное обеспечение

К разработке внутреннего информационного обеспечения относятся работы, связанные с разработкой структур данных, а также с организацией процесса управления данными.

Как уже отмечалось выше, процесс создания информационной модели включает в себя три уровня описания моделей базы данных:

Концептуальная модель,

Логическая модель,

Физическая модель.

Создание базы данных, которая удовлетворяла бы текущим информационным потребностям объекта управления связано с необходимостью разработки концептуальной и логической моделей предметной области. Понятие предметной области является одним из ключевых при проектировании автоматизированных систем управления. В общем случае под ней понимается часть реального мира, подлежащая изучению с целью организации управления, а в конечном итоге - его автоматизации.

Для создания концептуальной и логической моделей была использована реляционная модель представления данных. К основным преимуществам реляционной модели можно отнести:

простоту модели и ясность взаимосвязей;

высокую точность модели. Отношения по своей природе поддаются математически точным методам манипулирования данными с использованием таких средств, как алгебра отношений и исчисление отношений;

простоту обеспечения контроля доступа. В реляционной модели для каждой таблицы и каждого отношения задается правомерность доступа, а специфические с точки зрения прав доступа показатели можно выделять в отдельные отношения с требованием проверки прав доступа к ним;

расширяемость. Структура базы данных реляционной модели допускает возможность ее развития, то есть добавление новых атрибутов и отношений;

простоту языка манипулирования данными. С помощью алгебры отношений или исчисления отношений можно построить простой и гибкий язык манипулирования данными;

теоретическую обоснованность реляционных моделей. Такие модели основываются на хорошо отработанной теории отношений.

Проектирование и описание вышеуказанных моделей в данном проекте было выполнено при помощи ER-диаграмм (“сущность-связь” диаграммы).

Основные компоненты ER-диаграмм - это сущности, атрибуты и связи. Каждая сущность является множеством подобных индивидуальных объектов, называемых экземплярами. Каждый экземпляр индивидуален и должен отличаться от всех остальных экземпляров. Атрибут выражает определенное свойство объекта. С точки зрения БД (физическая модель) сущности соответствует таблица, экземпляру сущности - строка в таблице, а атрибуту - колонка таблицы.

Построение модели данных предполагает определение сущностей и атрибутов, т. е. необходимо определить, какая информация будет храниться в конкретной сущности или атрибуте. Сущность можно определить, как объект, событие или концепцию, информация о которых должна сохраняться. Сущности должны иметь наименование с четким смысловым значением, именоваться существительным в единственном числе, не носить "технических" наименований и быть достаточно важными для того, чтобы их моделировать. Именование сущности в единственном числе облегчает дальнейшее чтение модели. Фактически имя сущности дается по имени ее экземпляра.

Похожие работы

... принципах, реализуемых через осуществление предпринимательской деятельности: 1. самофинансирование; 2. самоокупаемость; 3. саморегулирование; 4. материальная и финансовая ответственность; 5. коммерческая тайна. Финансы некоммерческих организаций строятся на таких принципах, как: 1. внешнее финансирование (образование денежных фондов за счет членских взносов, пожертвований, ...

... и эффективного участия в решении важнейших социальных проблем, включая профилактику безнадзорности несовершеннолетних. II. Взаимодействие специализированных учреждений для несовершеннолетних, нуждающихся в социальной реабилитации, с негосударственными организациями по профилактике детской безнадзорности §1. Диагностика социума детей группы риска Основным "поставщиком" безнадзорных детей ...

... самофинансировании, материальной заинтересованности, материальной ответственности, обеспечении финансовыми резервами, осуществлении контроля за финансово-хозяйственной деятельностью. Все эти принципы организации финансов существовали и ранее, но в условиях рыночной экономики существенно развились (рис. 1). Рис. 1. Принципы организации финансов Принцип хозяйственной самостоятельности ...

... значение. В федеральных министерствах и других федеральных органах исполнительной власти, а также в организациях, осуществляющих координацию деятельности по разработке, финансированию и реализации комплексных и целевых научно-технических программ, научно-исследовательских и опытно-конструкторских работ, действуют отраслевые и межотраслевые внебюджетные фонды научно-исследовательских и опытно- ...

0 комментариев