ОБЗОР ЛИТЕРАТУРЫ

ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ

УЧЕТ ЗАТРАТ

НА ПРОИЗВОДСТВО

ПРОДУКЦИИ

Синтетический

и аналитический

учет затрат

Классификация

и группировка

затрат на

производство

продукции

животноводства

Калькуляция

себестоимости

продукции

животноводства

Корректировка

затрат

Анализ производства

продукции

скотоводства

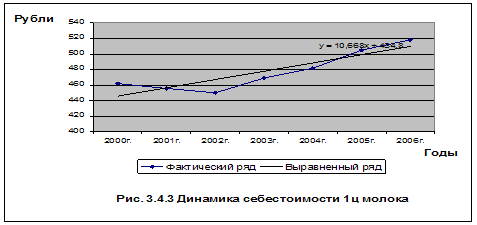

Динамика

себестоимости

молока

Ц. молока, на

38,63% зависит от

учтенных нами

факторов

ЭКОЛОГИЧЕСКИЕ

ПРОБЛЕМЫ ИНТЕНСИВНОГО

ЖИВОТНОВОДСТВА

Навигация

Синтетический и аналитический учет затрат

Учет затрат в животноводстве

127299

знаков

21

таблица

14

изображений

3.3. Синтетический и аналитический учет затрат.

Счета раздела учета затрат на производство предназначены для обобщения информации о расходах по обычным видам деятельности организации.

Формирование информации о расходах по обычным видам деятельности ведется на счетах 20 – 29, которые используются для группировки расходов по статьям, местам возникновения и другим признакам. Взаимосвязь учета осуществляется с помощью специально открываемых отражающих счетов. Состав и методика использования счетов 20 – 39 при таком варианте учета устанавливается организацией управления исходя из особенностей деятельности, структуры, организации управления на основе соответствующих рекомендаций Министерства финансов РФ.

По дебету счета 20 «Основное производство» отражают прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также расходы вспомогательных производств, косвенные расходы, связанные с управлением и обслуживанием основного производства, и потери от брака. Прямые расходы , связанные непосредственно с выпуском продукции списываются на счет 20 «Основное производство» с кредита счетов учета производственных запасов , расчетов с работниками по оплате труда и др.

По кредиту счета 20 «Основное производство» отражаются суммы фактической себестоимости завершенной производством продукции.

Остаток по счету 20 «Основное производство» на конец месяца показывает стоимость незавершенного производства. В связи реформированием бухгалтерского учета, начиная с 2001 г. Министерство финансов РФ предлагает использовать в учете затрат следующую структуру счета «Основное производство» [4].

Структура счета 20 «Основное производство»

| По дебету | По кредиту |

| 02 Амортизация основных средств | 10 Материалы |

| 04 Нематериальные активы | 11 Животн. на выращивании и откорме |

| 05 Амортизация нематериальных активов | 15 Заготовление и приобретение МЦ |

| 10 Материалы | 21 Полуфабрикаты собств. произв-ва |

| 11 Животные на выращивании и откорме | 28 Брак в производстве |

| 16 Отклонение от стоимости мат. ценностей | 40 Выпуск продукции |

| 19 НДС | 43 Готовая продукция |

| 21 Полуфабрикаты собственного произв-ва | 45 Товары отгруженные |

| 23 Вспомогательные производства | 76 Расчеты с разными деб. и кредит-ми |

| 25 Общепроизводственные расходы | 80 Уставный капитал |

| 26 Общехозяйственные расходы | 86 Целевое финансирование |

| 28 Брак в производстве | 94 недостачи и потери от порчи цен-ей |

| 40 Выпуск продукции | 99 Прибыли и убытки |

| 43 Готовая продукция | |

| 60 Расчеты с постав. и подрядчиками | |

| 68 Расчеты по налогам и сборам | |

| 69 Расчеты по соц.страху | |

| 70 Расчеты с персоналом по оплате труда | |

| 71 Расчеты с подотчетными лицами | |

| 75 Расчеты с учредителями | |

| 76 Расчеты с разными деб. и кредиторами | |

| 80 Уставный капитал | |

| 86 Целевое финансирование | |

| 91Прочие доходы и расходы | |

| 94 недостачи и потери от порчи ценностей | |

| 96резервы предстоящих расходов | |

| 97Расходы будущих периодов |

Счета, на которых хозяйственные средства, их источники и хозяйственные процессы отражаются в обобщенном виде называются синтетическими.

Учет осуществляемый на синтетических счетах, называется синтетическим. Он ведется только в денежном выражении.

Для оперативного руководства хозяйственной деятельностью, а также контроля за сохранностью собственности, обобщающих данных, получаемых с помощью синтетического учета, недостаточно. Например, кроме данных об общей сумме основных средств необходимо иметь сведения о конкретных видах основных средств (здания, сооружения, оборудование, машины и т.д.). Помимо данных об общей сумме задолженности перед рабочими и служащими, нужны сведения о задолженности каждому работнику в отдельности. Для получения детальных, подробных, расчлененных (аналитических) данных об объектах бухгалтерского учета, применяют аналитические счета.

Аналитические счета открывают в дополнение к синтетическим с целью их детализации и получения частных показателей по каждому отдельному виду хозяйственных средств, их источников и процессов. Следовательно, между синтетическими и аналитическими счетами существует прямая связь, которая проявляется в следующем: остатки и обороты синтетического счета должны быть равны остаткам и оборотам всех аналитических счетов , открытых в дополнение своего синтетического счета. Каждую хозяйственную операцию, записанную по дебету или кредиту синтетического счета, отражают в той же сумме соответственно на дебет или кредит нескольких аналитических счетов, открытых в дополнение своего синтетического счета. (Приложение 2)

Аналитический учет затрат на производство организуют в соответствии с требованиями отраслевых инструкций по планированию, учету и калькулированию. Аналитический учет в ЗАО агрофирма «********» ведется по видам выпускаемой продукции. Синтетический учет затрат на производство ведут на счете 20 субсчете 2. По данным счета определяют фактическую производственную себестоимость продукции, работ, услуг. На дебете этого счета отражают как прямые материальные, трудовые и финансовые затраты (Кредит счетов: 02, 05, 10, 12, 13, 60, 67, 68, 69, 70, 71, 76, 89) на производство продукции (работ, услуг), так и расходы по обслуживанию производства и управлению (Кредит счетов 25,26), потери от брака (Кт 28) расходы будущих периодов (Кт 31), которые предварительно учитывают на соответствующих счетах.

По кредиту счета 20 отражают фактически произведенную себестоимость изготовленной продукции, оприходованной на склад (Дт 40), а также производственную себестоимость выполненных работ, оказанных услуг. (Дт 46). На самом счете 20 затраты учитываются по видам изготовленной продукции в разрезе калькуляционных статей, предусмотренных отраслевыми инструкциями по калькулированию и исчислению себестоимости. [26].

Для учета общепроизводственных расходов в ЗАО «********» в рабочем плане счетов предусмотрен активный собирательно-распределительный счет 25 «Общепроизводственные расходы». Эти расходы характеризуют затраты предприятия на организацию управления в его производственных подразделениях-цехах, службах, отделениях.

По счету 25 в ЗАО «********» открываются субсчета:

общепроизводственные расходы растениеводства;

общепроизводственные расходы животноводства;

общепроизводственные расходы вспомогательного производства.

Согласно принятой учетной политике в ЗАО «********», собранные в течении года на дебете счета 25.2 общепроизводственные расходы по каждому производственному подразделению в конце года полностью включают в производственную себестоимость продукции.

Дт 20.2

Кт 25.2

Базой распределения общепроизводственных расходов в ЗАО «********» является сумма всех прямых затрат, за исключением статьи «Корма»

В течении года все общехозяйственные расходы собираются

на дебете счета 26. С кредита счетов в зависимости от характера расходов (02, 05, 10, 12, 13, 23, 31, 50, 51, 52, 60, 67, 68, 69, 70, 71, 76, 84, и др.), а

в конце года за вычетом возвратов

Дт 10, 50, 51, 52

Кт 26

их распределяют и включают в состав затрат основного производства

Дт 20

Кт 26

с распределением между видами изготавливаемой продукции пропорционально сумме прямых затрат.[27].

В ЗАО «********» принята журнально-ордерная форма бухгалтерского учета, регистры которой построены на основе типовых регистров журнально-ордерной формы учета. Минсельхозпромом РФ были утверждены специализированные регистры и методические рекомендации по применению журнально-ордерной формы учета на предприятиях отрасли [28].

Особенности регистров по учету затрат сводится к следующему:

по учету затрат на производство и взаимосвязанных с ними счетами ведется объединенный журнал-ордер 10-АПК (по Кт счетов 02, 05, 10, 12, 13, 16, 20, 21, 23, 25, 26, 28, 29, 31, 44, 69, 70, 84, 89) и специализированные ведомости аналитического учета:

44-АПК по учету МБП;

45-АПК по учету затрат на производство в разрезе экономических элементов;

46-АПК по учету движения материальных ценностей, товаров и тары;

47-АПК по учету временных (не титульных) зданий, сооружений и приспособлений;

48-АПК по учету амортизации и отчислений в ремонтный фонд;

49-АПК по начислению амортизации и отчислений в ремонтный фонд (без автотранспорта);

50-АПК по начислению амортизации и отчислений в ремонтный фонд по автотранспорту;

51-АПК по учету издержек обращения;

52-АПК по учету потерь в производстве и брака;

54-АПК по учету недостач ценностей и потерь.

Таким образом, практически для каждого из 20 включенных в объединенный журнал-ордер 10-АПК счетов, имеется возможность аналитического учета со специализированными реквизитами применительно и особенностям формирования данных по тому или иному счету.

Журнал-ордер №10 составляют на основании итоговых данных

ведомостей учета затрат цехов (ф-12), учета затрат обслуживающих производств и хозяйств (ф-13), учета потерь в производстве (ф-14), учета общехозяйственных расходов, расходов будущих периодов и внепроизводственных расходов (ф-15) и др.

Указанные ведомости в ЗАО «********», составляются на основании ведомостей и разработочных таблиц распределения сырья и материалов, заработной платы, услуг вспомогательных производств и непромышленных хозяйств, расчетов по амортизационным отчислениям, листов-расшифровок по прочим денежным расходам.

Похожие работы

... под отдельные культуры. Аналитический учет затрат и полученной продукции ведется на аналитических счетах по объектам учета затрат в животноводстве, по животноводческим фермам в лицевых счетах (производственных отчетах) по форме № 83-АПК. Лицевой счет (производственный отчет) (приложение 8) в СПК (колхоз) «Заря» открывают на месяц, квартал или год с использованием вкладных листов. Лицевой счет ( ...

... При выборе каждого существенного аспекта учётной политики нужно оценить экономическую эффективность того или иного из возможных методов учёта и налогообложения для конкретного предприятия. 3. Современное состояние и пути совершенствования учета затрат и выхода продукции молочного скотоводства 3.1. Задачи учета производственных затрат и выхода продукции молочного скотоводства Определение ...

... . Дело в том, что управленческий учет в той или иной степени присутствует на каждом предприятии [19]. 2. БУХГАЛТЕРСКИЙ УПРАВЛЕНЧЕСКИЙ УЧЕТ ЗАТРАТ И ИСЧИСЛЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ЖИВОТНОВОДСТВА (на примере свиноводства). 2.1 Значение и задачи учета затрат и выхода продукции в животноводстве Животноводство в зависимости от видов выращиваемых животных имеет ряд самостоятельных отраслей: ...

... лабораторный анализ; 3) документальную ревизию; 4) судебно-бухгалтерскую экспертизу; 5) судебно-технологическую экспертизу; 6) судебно-агротехническую экспертизу; 7) судебно-зооветеринарную экспертизу. 3. Приемы исследования и проверки в документах данных по учету операций животноводства Основными частными приемами проверки и исследования учетных данных являются: проверка фактического ...

0 комментариев