ОБЗОР ЛИТЕРАТУРЫ

ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ

УЧЕТ ЗАТРАТ

НА ПРОИЗВОДСТВО

ПРОДУКЦИИ

Синтетический

и аналитический

учет затрат

Классификация

и группировка

затрат на

производство

продукции

животноводства

Калькуляция

себестоимости

продукции

животноводства

Корректировка

затрат

Анализ производства

продукции

скотоводства

Динамика

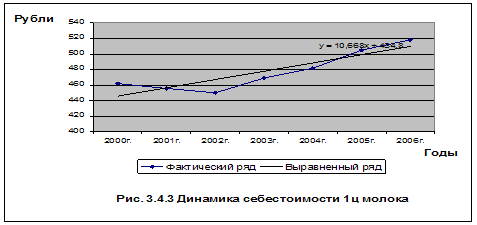

себестоимости

молока

Ц. молока, на

38,63% зависит от

учтенных нами

факторов

ЭКОЛОГИЧЕСКИЕ

ПРОБЛЕМЫ ИНТЕНСИВНОГО

ЖИВОТНОВОДСТВА

Навигация

ЭКОЛОГИЧЕСКИЕ ПРОБЛЕМЫ ИНТЕНСИВНОГО ЖИВОТНОВОДСТВА

Учет затрат в животноводстве

127299

знаков

21

таблица

14

изображений

6. ЭКОЛОГИЧЕСКИЕ ПРОБЛЕМЫ ИНТЕНСИВНОГО ЖИВОТНОВОДСТВА

Сложности перехода к рыночной экономике, значительное сокращение ассигнований на природоохранные мероприятия привели к резкому обострению экологической обстановки в АПК страны. Перевод производства продуктов животноводства на промышленную основу вызвал необходимость организации в каждом хозяйстве сложной системы переработки больших масс экскрементов. В условиях концентрации значительного поголовья животных на ограниченной территории, навоз следует рассматривать не только как ценное органическое удобрение, но и как потенциальный источник загрязнения окружающей среды. Предотвращение экологического ущерба может быть осуществлено разработкой оптимальной технологии уборки, удаления и утилизации навоза.

В сельском хозяйстве наибольшую экологическую опасность представляют мелкие фермы и крупные животноводческие комплексы. Для мелких ферм характерен низкий уровень механизации рабочих процессов, они не имеют навозохранилищ, капитальных силосохранилищ. Пункты утилизации скота; размещены, как правило, с нарушением санитарных норм.

На крупных комплексах основным способом навозоудаления является гидросмыв, при котором навозные стоки по системе трубопроводов поступают на станции распределения по фракциям. Затем твердую фракцию вывозят на поле, а жидкую собирают в отстойниках, разбавляют чистой водой и используют для орошения.

Загрязнение рек и водоемов навозосодержащими стоками опасно для здоровья людей, поскольку часть скота заражена бруцеллезом и туберкулезом. Кроме того, попадание навозных стоков в водоемы вызывает усиленный рост ядовитых водорослей и других растений, продукты распада которых могут вызвать отравление животных и замор рыбы.

Опасность загрязнения окружающей среды усиливается при вспышках инфекционных болезней скота. В этом случае химические способы обеззараживания навоза и почвы целесообразно заменять биологическими.

Применение безотходных биологических методов переработки органических отходов животноводства предотвращает возможность загрязнения продуктов питания вредными для человека веществами и способствует созданию экологически чистого сельскохозяйственного производства. Наряду с проблемами утилизации навоза и сточных вод большое значение имеет утилизация трупов, последов и других биологических отходов, а также нейтрализация моющих и дезинфицирующих веществ.

Одно из условий охраны среды от загрязняющих веществ – систематический контроль за состоянием всех систем обработки и утилизации навоза. Он должен обнаруживать нарушения правил их эксплуатации, которая могут привести к загрязнению поверхности и подземных вод.

В настоящее время экономический эффект работы предприятий всех отраслей определяется лишь производственной деятельностью без учета ущерба, нанесенного человеку ухудшением условий окружающей среды. Даже самые простые расчеты показывают, что уже сейчас возмещение ущерба, то есть лечение человека, обходится государству значительно дороже, чем создание экологически чистых производств. Лишь тогда когда, экономически оцениваться будет не только хозяйственная деятельность предприятий, но и негативное ее воздействие на здоровье человека с учетом полной компенсации нанесенного ущерба, экологически вредные производства станут невыгодны. Тем самым будут созданы условия для ускоренного внедрения экологически чистых малоотходных и безотходных технологий производства продукции, перехода предприятий на ресурсосберегающий тип воспроизводства, а, следовательно, и улучшение состояния здоровья общества.

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ.

В дипломной работе нами изложен изученный теоретический материал по вопросу учета затрат на производство животноводческой продукции.

На основании практической и расчетной части дипломного проекта следует отметить, что данные бухгалтерии ЗАО агрофирмы «********» Аксайского района Ростовской области, по учету затрат на производство осуществляется в соответствии с требованиями нормативных документов; можно отметить, что важнейшие направления учетной работы ведутся в соответствии с установленным законодательством «Положением о бухгалтерском учете и отчетности». Затраты на производство в ЗАО «********» фиксируется в бухгалтерских регистрах своевременно. Однако следует отметить, что в хозяйстве очень часто не соблюдается требования к заполнению реквизитов первичных документов. Например в форме № 69 «расчет начисления оплаты труда работникам животноводства» не проставлены корреспондирующие счета, учетная группа животных, расценки единицы измерения и шифр. Некоторые из них вообще не ведутся. Сводными документами по учету затрат являются производственные отчеты подразделений и приспособленный журнал-ордер №10-АПК, что в некоторой степени затрудняет работу бухгалтера и усложняет контроль за ведением учета и анализа затрат. Имеются случаи математических ошибок при расчетах и неверные записи бухгалтерских проводок, что также осложняет учет и ведет к искажению информационных показателей для составления отчетной документации.

На основании вышеизложенного можно предложить следующие рекомендации по ведению бухгалтерского учета:

Вести все первичные документы, предназначенные для учета затрат на производство;

Вести сводный производственный отчет по животноводству более разборчиво и детально;

Грамотно составлять бухгалтерские проводки;

Уделять внимание контролю за использованием затрат и производственных отчетов.

Себестоимость сельскохозяйственной продукции представляет собой выраженную в денежной форме совокупность затрат сельхозпредприятий на производство продукции. Анализ себестоимости по статистической части сельскохозяйственной продукции ЗАО «********» за четырехлетний период показал увеличение уровня себестоимости 1 ц. молока – на 1,58; 1 ц. прироста КРС - на 1,60.

По итогам производства и реализации продукции выявлено повышение затрат на производство – на 248 тыс. руб., стоимость реализованной продукции (прибыль) – 1255 тыс. руб., на основании прибыли установлена рентабельность – 7%.

Недостаточный объем сводных данных о себестоимости сельскохозяйственной продукции в целом по ЗАО «********» обусловлен ограничениями работы с первичными документами. Кроме того, объем дипломной работы из–за перегруженности материалом не позволил провести подробный анализ всех постатейных затрат на производство сельскохозяйственной продукции.

Для улучшения охраны окружающей среды, ЗАО «********» необходимо усилить контроль за складированием и использованием минеральных и химических удобрений, ядохимикатов и др., представляющих опасность веществ. Навоз складывать в специализированных навозохранилищах с последующим использованием его в земледелии.

Для повышения продуктивности естественных кормовых угодий нужно своевременно проводить коренное и поверхностное улучшение земель многолетними травами. На фермах необходимо провести озеленение.

Для улучшения работы по охране труда необходимо:

Ежегодно, в течение одной недели, проводить учебу сотрудников предприятия по технике безопасности, с обязательной сдачей зачетов.

Инженеру по охране труда предприятия необходимо разработать учебный план и составить расписание посещения этих занятий.

Ответственным лицам на местах в подразделениях и цехах, обеспечить явку сотрудников на учебу.

Провести обустройство наиболее опасных зон, помещений, согласно требований техники безопасности.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ.

Российская федерация. Законы. «О бухгалтерском учете» ФЗ от 21 ноября 1996г №129 (в ред. Федерального закона от 23 июля 1998г № 123-ФЗ).

Положение по ведению бухгалтерского учета и отчетности в РФ утвержденного приказом Министерства финансов РФ от 29 июля 1998г. №1598 (в редакции приказа Минфина России от 24 марта 2000г. №31н)

План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и инструкция по его применению. Утверждены приказом Министерства финансов от 1 ноября 1991г №56 с изменениями и дополнениями от 17 февраля 1997г. № 15.

Новый план счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и инструкции по его применению, утверждены приказом Минфина России от 31 октября 2000г. № 94н.

Положение о составе затрат по производству и реализации продукции (работ, услуг) включаемых в себестоимость продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утверждено постановлением Правительства РФ от 5 августа 1992г. № 552, с изменениями и дополнениями, утвержденными Правительством РФ от 11 марта 1997г. № 273.

Методические рекомендации по планированию, учету и калькулированию себестоимости продукции (работ, услуг) в сельском хозяйстве, утвержденные Минсельхозпродом РФ от 04 июля 1996г. № П4/2065 по согласованию с Министром экономики и Минфином РФ // Экономика с/х и перерабатывающих предприятий АПК № 9 1997г. С.32-33

Методические рекомендации по ведению первичных документов бухгалтерского учета в сельском хозяйстве // Экономика с/х и перерабатывающих предприятий АПК № 11- 1997г. С.23-25

Алборов Р.А. «Бухгалтерский учет в системе экономических методов управления сельскохозяйственных предприятий» // Экономика с/х предприятий №10-2001г. С.23-28

Бычкова С.М. Лебедева Н.В. «Аудит себестоимости продукции» // Экономика с/х и перерабатывающих предприятий АПК № 4- 1997г. С.12-14

Гирусов Э.В Бобылев С.Н. Новоселов А.Л. Чепурных А.Л. Экология и экономика природопользования М: 1998г. С.600

Глинский Ю. «Новые методы управленческого учета». // Финансовая газета № 52 2000г.

Данилевский Ю.А. Шапигузов, Ремезов Н.А. Старовойтова Е.В. «Аудит» : учебное пособие – М.: Международная школа управления, НДФБК-ПРЕСС, 1999г. С.544

Данилин «Бухгалтерский учет на с/х предприятиях» М: 1990г. С. 215

Киселева Е.Б. «Состояние животноводства в 1998г». // Экономика с/х и перерабатывающих предприятий АПК №5 1999г. С.43-44

Киселева Е.Б. «Рынок мясомолочной продукции в первом полугодии 2000г.» // Экономика с/х и перерабатывающих предприятий АПК №9-2000г. С.40

Козлова Е.П. Бабиченко Т.Н. Галанина Е.Н. «Бухгалтерский учет в организациях» - М: Финансы и статистика, 1999г. С.720

Кондраков Н.П. Кондраков И.Н. «План и корреспонденция счетов бухгалтерского учета» - М: Гросс Бух, 1999г. С.304

Кондраков Н.П. «Бухгалтерский учет» - учебное пособие 2-е издание переработанное и дополненное М: ИНФРА 1999г. С.538

Лисович Г.М. и другие «Калькуляция себестоимости продукции в сельском хозяйстве». Учебное пособие по бухгалтерскому учету – Ростов - на – Дону, 1985г.С.90

Лисович Г.М., Ткаченко И.Ю. «Бухгалтерский Управленческий учет в с/х и на перерабатывающих предприятиях АПК». Ростов н/Д : изд.-«Март» - 2000г. С.194-206

Ложков И.Н. «Некоторые вопросы организации бухгалтерского учета затрат на производство в современных условиях». // Главный бухгалтер № 12 – 1996г. С. 18-20.

Луковников А.Н. «Охрана труда», - М: 1989г. С.300.

Морозов К.М., Морозов Ю.Н. «Механизированные технологии производства продукции животноводства». // Достижения Науки и техники АПК - № 4 – 2001г. С.14-20

Общая экология : «Взаимодействие общества и природы». Учебное пособие для ВУЗов – 2-е издание 1998г. С.352

Петрова И.А. «Загрязнение окружающей среды и качество продуктов питания». // Пищевая промышленность №11 – 1998г. С.56.

Плешаков В.Н. «Структурные изменения в производстве продукции животноводства». // Экономика сельскохозяйственных предприятий №1 – 2001г. 38-43

Пизенгольц М.З. «Бухгалтерский учет в сельском хозяйстве». // Бухгалтерский учет №8 – 1996г. С.21-26

Пизенгольц М.З. «Учет затрат в животноводстве». // Бухгалтерский учет № 7 – 1998г. С.13-17

Пизенгольц М.З. «Учет затрат в животноводсте». // Бухгалтерский учет № 8 – 1998г. С.27-32

Под редакцией Павлюченкова А.К. «Экономика промышленности по хранению и переработке зерна» учебное пособие М: 1983г. С.328

Попов Н.А. «Экономика сельскохозяйственного производства». Ассоциация авторов и издателей «Тандем» М: 1999г. С.150

Раметов А.Х. «Локализация затрат по видам произведенной продукции». // Аграрная наука №1- 2001г. С. 4-5

Раметов А.Х. «Управленческая бухгалтерия: методы и модели ее создания»

Рафикова Н. «Влияние цен на себестоимость продукции».// Экономист №8 – 1999г. С. 90-94.

Ряузов Н.Н. «Практикум по общей теории статистики». Учебное пособие М: Финансы и статистика 1981г. С. 278

Савченко Е.С. «Экономическое регулирование агропромышленного производства». // Достижения Науки и техники АПК № 6 –2001г.С.5-10

Смекалов П.В., Малыш М.Н. «Практикум по экономическому анализу деятельности предприятий АПК». С-П: 1996г. С.106

Трегубов В.А. «Уточненный прогноз состояния и развития животноводства в 2001г». // Экономика сельскохозяйственных и перерабатывающих предприятий №8 – 2001г. С. 48-49.

Тюрина Е.Б., Демьянов Н.С. «Анализ состояния и прогноз развития мясного рынка в 1999-2000гг.». // Экономика сельскохозяйственных предприятий №4 – 2000г. С.44

Федяев А.М. «Организация учета по журнально-ордерной форме учета на предприятиях АПК». М: Ростагропромиздат 1990г. С.83-90.

Широбоков В.Г. «Формирование себестоимости и доходов в системе управленческого учета». // Экономика сельскохозяйственных и перерабатывающих предприятий №7 – 1998г. С. 25-27

Шкробак В.С., Казлаускас Г.К. «Охрана труда». М: Агропромиздат 1989г. С. 480

ПРИЛОЖЕНИЯ.

4

Уважаемые члены государственной аттестационной комиссии!

Вашему вниманию представлена выпускная квалификационная работа на тему «Учет затрат и анализ себестоимости продукции животноводства».

Актуальность темы данной работы определена в первую очередь значительной ролью изучения формирования затрат основного производства в системе АПК.

Работа проводилась по материалам ЗАО «********», расположенный в п. ********, Аксайского района Ростовской обл.

В данной работе изучена и проанализирована категория себестоимости продукции животноводства. Целью работы явилось необходимость определение путей снижения себестоимости продукции. Определяющими факторами снижения себестоимости является экономия средств труда в производственных процессах и повышение продуктивности животных.

Правильное исчисление себестоимости продукции имеет важное значение: чем лучше организован учет, чем совершеннее методы калькулирования, тем легче выявить посредством анализа резервы снижения себестоимости продукции.

ЗАО «********» расположено в 2 км от районного центра, что позволяет сократить объем транспортных работ и затрат на перевозку, увеличивают возможность вывоза скоропортящейся и малотранспортабельной продукции, увеличивает скорость перевозок, уменьшая при этом износ транспортных средств. Расположение хозяйства способствует также притоку рабочей силы и квалифицированных работников.

Анализ хозяйства проводился по структуре земельных угодий, численности и составу работников, структуре амортизируемого имущества, по производству и себестоимости продукции животноводства, по структуре товарной продукции, а также по основным показателям производственной деятельности предприятия.

Таблица1

Производство валовой продукции в 2000 г. в сопоставимых ценах значительно выросло по сравнению 1998 и 2000 г.г. Это связано с увеличением количества штата постоянных работников и не может быть учтено, как улучшение каких-либо то не было мероприятий связанных с улучшением форм хозяйствования.

При объединении с совхозом – техникумом «********», ЗАО «********» получило на баланс дополнительную технику, что составило увеличение энергетических мощностей на 18%. В 1999 и 2000 г.г. агрофирма «********» вложений в основные средства не делала.

Таблица2

Рассматривая структуру товарной сельскохозяйственной продукции можно сделать следующие выводы: агрофирма «********» имеет многоотраслевой тип специализации. В ее пользовании кроме пашни, находятся сенокосы и пастбища. В ее отраслевой структуре невозможно развитие земледельческой отрасли без животноводства. В производстве продукции животноводства больший удельный вес занимает производство молока, а также продукция его переработки.

В производстве растениеводческой продукции, основной вес занимает производство зерновых и зернобобовых культур. Это обуславливается наличием в хозяйстве цеха, по производству продовольственных круп, а также для производства фуража для собственных нужд хозяйства.

Из-за низких качественных показателей, высокой себестоимости и низкой цены реализации, производство продукции животноводства является убыточным. Убытки от производства продукции животноводства, покрываются за счет переработки и товарной продукции растениеводства. За последние 5 лет конечный финансовый результат хозяйственной деятельности предприятия, всегда имеет положительное сальдо.

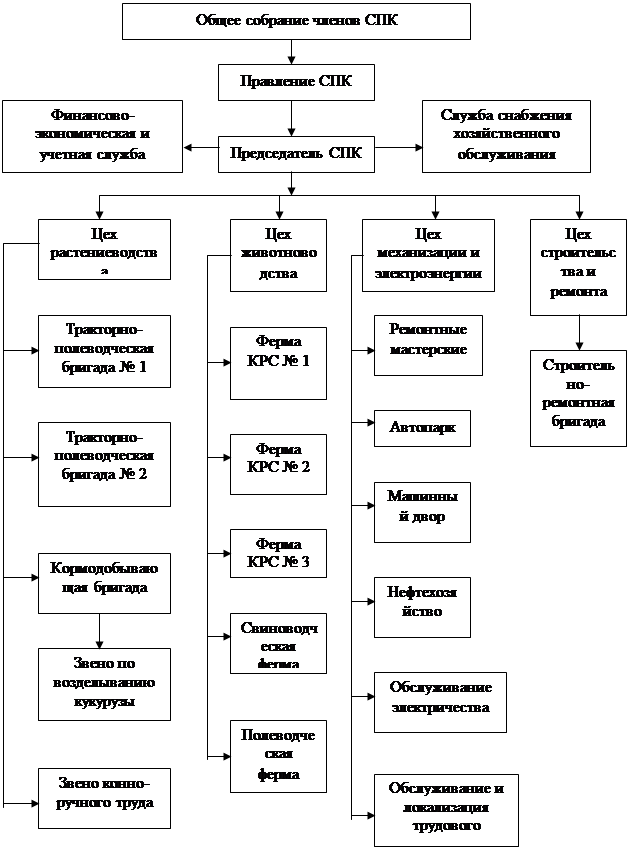

Синтетический и аналитический учет затрат на производство организуют в соответствии с требованиями отраслевых инструкций по планированию, учету и калькулированию. Аналитический учет в ЗАО агрофирма «********» ведется по видам выпускаемой продукции. Синтетический учет затрат на производство ведут на счете 20 субсчете 2. По данным счета определяют фактическую производственную себестоимость продукции, работ, услуг. На дебете этого счета отражают как прямые материальные, трудовые и финансовые затраты на производство продукции (работ, услуг), так и расходы по обслуживанию производства и управлению, расходы будущих периодов, которые предварительно учитывают на соответствующих счетах.

По кредиту счета 20 отражают выход готовой продукции. В ЗАО «********» принята журнально-ордерная форма бухгалтерского учета, регистры которой построены на основе типовых регистров журнально-ордерной формы учета.

Таблица3

По видам продукции затраты группируют по экономическим элементам которые показывают, что именно израсходовано на производство продукции, каково соотношение отдельных элементов затрат в общей сумме расходов

ЗАО агрофирма «********» в 2000 г. имела следующую группировку затрат по экономическому содержанию

За последние четыре года в ЗАО «********» в общей сумме затрат преобладают материальные затраты, наименьшую долю в общей сумме расходов имеют затраты на оплату труда.

В ЗАО «********» объектами исчисления себестоимости являются молоко, приплод, прирост живой массы и общая живая масса скота. Исчисление себестоимости продукции производят следующим образом:

по основному молочному стаду;

от суммы затрат учтенных на аналитическом счете вычитают стоимость побочной продукции (навоза), которая складывается из фактических затрат по его удалению плюс подстилка. Оставшиеся затраты относят в соотношении 90% на молоко, 10% на приплод.

Себестоимость 1 центнера прироста живой массы определяют делением суммы затрат относимых, на прирост живой массы данной учетной группы скота, на полученной от этой группы привес, предварительно вычтя из суммы затрат стоимость побочной продукции (навоза).

К закрытию счетов учета затрат по содержанию животных приступают только после распределения калькуляционных разниц по растениеводству и переработке его продукции, так как в животноводстве потребляется значительное количество продукции этих производств.

В конце отчетного года в ЗАО «********» по счету 20.2 определяется оборот за год по дебету и кредиту. Сопоставлением дебетового и кредитового оборотов выявляются отклонения фактической себестоимости от плановой, которые списываются со счета 20.2 в дебет счета «Реализация» дополнительной либо сторнировочной записью в зависимости от характера отклонений.

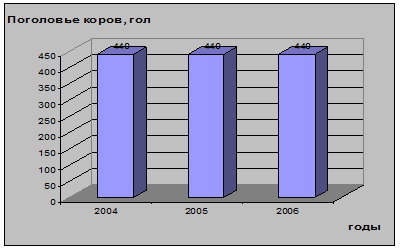

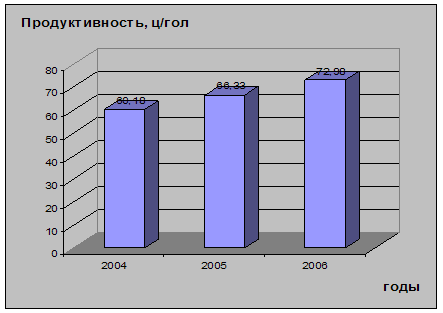

Нами изучена и проанализирована динамика валового производства продукции скотоводства, динамика себестоимости молока и прироста живой массы, корреляционно-регрессионный анализ характерных факторов, влияющих на себестоимость производства продукции скотоводства индексный анализ затрат труда на производство молока.

Таблица 4,5

общие затраты труда в 2000 г. возросли на 53 тыс. чел – часов и составили 150,48% от уровня 1997 г. Причем по молоку затраты труда увеличились на 25 тыс. чел.- часов (135,21%), а по приросту живой массы скота – увеличились на 28 тыс. чел.-часов (182,35%).

Однако изучая данные затрат труда на 1 ц продукции необходимо отметить, что производство молока по сравнению с базисным годом возросло почти в 3 раза, следовательно и затраты не могли не возрасти.

На основании проведенного анализа мы выявили, что за последние 4 года себестоимость сельскохозяйственной продукции ЗАО «********» увеличилась но, несмотря на это по итогам реализации сельскохозяйственной продукции предприятие получает прибыль, на основании прибыли установлена рентабельность в 2000 году она составила 7%.

Проведя подробный анализ изменения себестоимости продукции сельского хозяйства видно, что снижение себестоимости продукции может быть достигнуто в результате осуществления всего комплекса мероприятий, направленных на дальнейшее развитие производства. К ним относятся: укрепление и совершенствование материально-технической базы; внедрение индустриальных методов организации производства на основе специализации; соблюдение строгого режима экономии в затратах рабочего времени, материальных средств, кормов, горюче-смазочных материалов, электроэнергии и др.; сокращение непроизводственных расходов, повышения эффективности использования основных производственных фондов, использование высокопродуктивных коров; установление оптимальной структуры и пропорций капитальных вложений по направлениям, повышение темпов производительности труда и его оплаты, удешевление услуг, оказываемых предприятию сторонними организациями и др. меры.

На основании практической и расчетной части дипломного проекта следует отметить, что данные бухгалтерии ЗАО агрофирмы «********» Аксайского района Ростовской области, по учету затрат на производство осуществляется в соответствии с требованиями нормативных документов; можно отметить, что важнейшие направления учетной работы ведутся в соответствии с установленным законодательством «Положением о бухгалтерском учете и отчетности». Затраты на производство в ЗАО «********» фиксируется в бухгалтерских регистрах своевременно. Однако следует отметить, что в хозяйстве очень часто не соблюдается требования к заполнению реквизитов первичных документов Некоторые из них вообще не ведутся.. Имеются случаи математических ошибок при расчетах и неверные записи бухгалтерских проводок, что также осложняет учет и ведет к искажению информационных показателей для составления отчетной документации.

На основании вышеизложенного можно предложить следующие рекомендации по ведению бухгалтерского учета:

Вести все первичные документы, предназначенные для учета затрат на производство; вести сводный производственный отчет по животноводству более разборчиво и детально; грамотно составлять бухгалтерские проводки;

уделять внимание контролю за использованием затрат и производственных отчетов.

Доклад окончен спасибо за внимание.

МИНСЕЛЬХОЗПРОД РОССИЙСКОЙ ФЕДЕРАЦИИ

ДОНСКОЙ ГОСУДАРСТВЕННЫЙ АГРАРНЫЙ УНИВЕРСИТЕТ

Кафедра Статистики

________________

Н

![]()

(выпускная квалификационная работа (проект))

ИСПОЛНИТЕЛЬ: студентка 6 курса

![]()

![]() экономического отделения

экономического отделения

![]() факультета

заочного обучения

факультета

заочного обучения

![]()

РУКОВОДИТЕЛЬ: доцент

КОНСУЛЬТАНТЫ:

по бухгалтерскому учету и аудиту

![]()

по безопасности жизнедеятельности

![]()

по экологии

Рекомендуется к защите

Зав. кафедрой______________________

2002 г.

ОТЗЫВ

На дипломную работу студентки 6-го курса экономического отделения факультета заочного обучения Донского государственного аграрного университета (Ф.И.О.) на тему: «Учет затрат и себестоимость продукции животноводства в ЗАО агрофирма «********»».

Цель дипломной работы: изложить концепцию формирования затрат основного производства АПК, отражающую специфику и противоречивость становления этой системы в наших рыночных условиях. Предложить некоторые адаптированные способы формирования затрат основного производства АПК применяемые в мировой практике. Ознакомиться и применить различные статистические методы при анализе себестоимость продукции животноводства.

В работе были использованы: Учетная политика ЗАО «*******», бухгалтерские балансы за соответствующий период, первичная документация. Все расчеты, приведенные в дипломной работе, соответствуют действительности. Выводы и предложения представленные в дипломной работе приняты к сведению.

Гл. бухгалтер Флоненков В.Н.

Приложение 1

П Р И К А З № 72 (о - с).

Об учетной политике ЗАО агрофирма “********” на 2000г.

1.Бухучет на предприятии ведется в соответствии с федеральным законом “О бухгалтерском учете”. “Положением о бухучете и отчетности в РФ”, утвержденного приказом Минфина России

от 6 июля 1999г.№43н и планом счетов бухучета финансово-хозяйственной деятельности и инструкцией по его применению, утвержденные приказом Минфина СССР от 1 ноября 1991г. №56 в редакции с изменениями и дополнениями.

2. Первоначальная стоимость основных фондов погашается по установленным нормативам в течение их нормативного срока службы.

Единые нормы амортизационных отчислений на полное восстановление основных фондов н/х СССР, утверждены постановлением Совета Министров СССР от 22 ноября 1990г. №1072.

3.Первоначальная стоимость нематериальных активов

погашается по установленным на предприятии нормам.

4. Первоначальная стоимость МБП погашается путем начисления износа в размере 100% при передаче средств труда в эксплуатацию.

5. Учет процесса приобретения и заготовления материальных оборотных средств осуществляется в оценке по фактической себестоимости.

6. Для учета затрат применяется калькуляционный вариант при котором в течении отчетного периода по дебету счетов затрат на производство (20 “Основное производство”, 23,25,26) с кредита счетов учета ресурсов собираются затраты отчетного периода с подразделением на прямые и косвенные (накладные). Расходы, собранные на счетах 25 и 26 подлежат списанию в конце периода по принадлежности:

счет 25 в растениеводстве по объектам калькулирования – пропорционально прямым затратам за исключением статьи “семена”

счет 26 в животноводстве по объектам калькулирования – пропорционально прямым затратам за исключением статьи “корма”

счет 26 распределяется по установленным процентам.

7. Незавершенное производство отражается в балансе по прямым статьям расходов и по стоимости сырья и материалов.

8. Учет процесса выпуска готовой продукции отражается Дт 40 Кт 20 оприходованием на склад при передаче из производства в оценке по плановой себестоимости. В конце отчетного периода после оценки незавершенного производства рассчитывается фактическая производственная себестоимость сданной на склад готовой продукции и корректируются уже произведенные записи.

9. Выручка от реализации продукции определяется в момент предъявления покупателю расчетных документов за отгруженную продукцию. Этот принцип распространяется и на прочую реализацию и реализацию основных фондов.

Директор агрофирмы “Аксайский” А.И.Щербаченко

СОДЕРЖАНИЕ.

Введение 41.Обзор литературы 7

1.1 Развитие рыночных отношений в АПК 7

1.2 Категория себестоимости продукции и особенности ее

формирования в сельском хозяйстве 10

2. Организационно-экономическая характеристика предприятия 15

3. Учет затрат на производство продукции животноводства 23

3.1Организация учетной политики в ЗАО «*********» 23

3.2 Первичный учет затрат на производство продукции

животноводства 24

3.3 Синтетический и аналитический учет затрат на производство

продукции животноводства 27

3.4 Классификация и группировка затрат на основное

производство животноводства 32

3.5 Калькуляция себестоимости продукции животноводства

Отражение калькуляционных разниц в учете 373.6 Корректировка затрат 40

4.0 Анализ производства продукции скотоводства в

ЗАО агрофирма «*********» 43

4.1 Динамика валового производства и удоев молока на 1 голову 43

4.2 Динамика себестоимости молока 45

4.3 Индексный анализ затрат труда на производство молока 48

4.4 корреляционно-регрессивный анализ характерных факторов,

влияющих на себестоимость молока 52

5.0 Безопасность жизнедеятельности 57

6.0 Экологические проблемы интенсивного животноводства 65

Выводы и предложения 67

Список использованной литературы 69

Приложения 7Похожие работы

... под отдельные культуры. Аналитический учет затрат и полученной продукции ведется на аналитических счетах по объектам учета затрат в животноводстве, по животноводческим фермам в лицевых счетах (производственных отчетах) по форме № 83-АПК. Лицевой счет (производственный отчет) (приложение 8) в СПК (колхоз) «Заря» открывают на месяц, квартал или год с использованием вкладных листов. Лицевой счет ( ...

... При выборе каждого существенного аспекта учётной политики нужно оценить экономическую эффективность того или иного из возможных методов учёта и налогообложения для конкретного предприятия. 3. Современное состояние и пути совершенствования учета затрат и выхода продукции молочного скотоводства 3.1. Задачи учета производственных затрат и выхода продукции молочного скотоводства Определение ...

... . Дело в том, что управленческий учет в той или иной степени присутствует на каждом предприятии [19]. 2. БУХГАЛТЕРСКИЙ УПРАВЛЕНЧЕСКИЙ УЧЕТ ЗАТРАТ И ИСЧИСЛЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ЖИВОТНОВОДСТВА (на примере свиноводства). 2.1 Значение и задачи учета затрат и выхода продукции в животноводстве Животноводство в зависимости от видов выращиваемых животных имеет ряд самостоятельных отраслей: ...

... лабораторный анализ; 3) документальную ревизию; 4) судебно-бухгалтерскую экспертизу; 5) судебно-технологическую экспертизу; 6) судебно-агротехническую экспертизу; 7) судебно-зооветеринарную экспертизу. 3. Приемы исследования и проверки в документах данных по учету операций животноводства Основными частными приемами проверки и исследования учетных данных являются: проверка фактического ...

0 комментариев