ОБЗОР ЛИТЕРАТУРЫ

ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ

УЧЕТ ЗАТРАТ

НА ПРОИЗВОДСТВО

ПРОДУКЦИИ

Синтетический

и аналитический

учет затрат

Классификация

и группировка

затрат на

производство

продукции

животноводства

Калькуляция

себестоимости

продукции

животноводства

Корректировка

затрат

Анализ производства

продукции

скотоводства

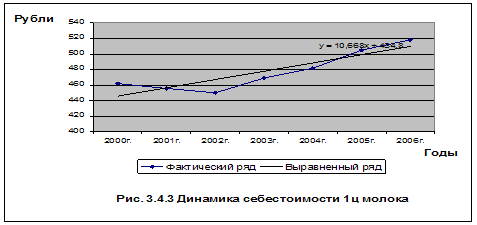

Динамика

себестоимости

молока

Ц. молока, на

38,63% зависит от

учтенных нами

факторов

ЭКОЛОГИЧЕСКИЕ

ПРОБЛЕМЫ ИНТЕНСИВНОГО

ЖИВОТНОВОДСТВА

Навигация

ОБЗОР ЛИТЕРАТУРЫ

Учет затрат в животноводстве

127299

знаков

21

таблица

14

изображений

1. ОБЗОР ЛИТЕРАТУРЫ

Развитие рыночных отношений в АПКСтановление и развитие рыночных отношений в агропромышленном комплексе страны предполагают поиск различных эффективных рычагов проведения аграрной реформы. Эти средства воздействия приводят к глубоким преобразованиям в сферах материального производства, которые, в свою очередь, оказывают решающее влияние на систему управления. Важное значение имеют также соизмерение продукции (работ) с затратами и исчисление себестоимости продукции (работ) не только в целом по отраслям производства (хозяйству), но и по каждому хозрасчетному подразделению с тем, чтобы наиболее объективно и оперативно оценить их работу, вскрыть имеющиеся недостатки и принимать оперативные решения по устранению этих недостатков, а также мобилизации внутренних резервов в производстве [8].

Сельскохозяйственное производство носит биологический и, пространственно рассредоточенный характер, что создает естественные границы концентрации производства. Сельское хозяйство, объективно более отсталое в плане развития производственных сил по сравнению с промышленностью, медленнее, чем другие адаптируется к меняющимся к меняющимся экономическим и технологическими условиям. Вложенный в него капитал приносит меньшую отдачу, чем в других отраслях экономики [36]. Кругооборот средств в животноводстве имеет существенные отличия и особенности по сравнению с растениеводством. Вложенные средства в производство в животноводстве так же, как выход продукции, отличаются равномерностью, они не разграничены строго во времени, как в растениеводстве. Поскольку в животноводстве, как правило, не существует длительных разрывов в сроках вложений средств и выхода продукции, считается, что все затраты данного календарного года относятся к производству продукции этого года (на практике совпадения бывают не всегда) [28]. Это возможно только по производствам, работающим на покупных кормах. В случае же, если животноводство использует корма собственного производства, а пока практически это относится почти к каждому хозяйству, исчислить фактическую себестоимость продукции животноводства можно только после определения себестоимости продукции растениеводства (по кормам) которое возможно только в конце года после завершения учета всех затрат отрасли [17].

Несмотря на схожесть производственных процессов по выращиванию животных на мясо и на молоко (на мясо и шерсть), в технологических схемах имеются весьма серьезные различия, которые оказывают непосредственное влияние на процесс формирования и размер себестоимости конечной продукции, а следовательно и на размер прибыли от реализации такой продукции и на другие показатели эффективности производства [31].

Необходимо отметить, что, заметные изменения произошли в объеме производства продукции животноводства: производство мяса и молока в стране по сравнению с 1986 - 1990 гг. уменьшилось соответственно на 46 и 59%. Если до средины 90 годов основными производителями мяса были сельскохозяйственные предприятия, то сейчас более половины его объемов представляют личные подсобные хозяйства. Производство молока в общественном секторе имеет устойчивую тенденцию к снижению, в тоже время в личном секторе произошло его увеличение на 30%. Аналогичная ситуация наблюдается и в производстве мяса [26]. Актуальной проблемой развитие сельскохозяйственного производства является исследование эффективности производства в животноводстве и проведение экономико-статистического анализа для выявления факторов влияющих на экономические показатели деятельности сельскохозяйственных предприятий России.

Несмотря на принимаемые правительством и субъектами Федерации отдельные, частичные меры по предотвращению спада производства продукции животноводства в России и повышению эффективности отрасли заметных и существенных положительных сдвигов не наблюдается. Рентабельность молока остается на крайне низком уровне (5-9%), а производство мяса (свинины, говядины, птицы) в целом по РФ и большинству регионов остается убыточным. Не происходит роста объемов производства продукции, и перерабатывающие предприятия не могут загрузить имеющиеся мощности более чем на 50-60%. Рост объемов производства продукции личными подсобными хозяйствами не компенсирует, резкого спада в коллективных [23]. Рост производства продукции животноводства по-прежнему ограничен низким платежеспособным спросом населения и возрастающими масштабами импорта мяса птицы [38]. Низкая платежеспособность населения, высокие цены на мясомолочную продукцию, по сравнению с ценами на другие продукты, являются основными причинами снижения покупательной способности населения. Поэтому сельскохозяйственные товаропроизводители вынуждены сокращать производство, уменьшать поголовье КРС. По расчетным данным специалистов Минсельхозпрода России в 1997 г. по отношению к 1996 г. убытки от реализации молока с учетом дотаций и компенсаций составили 28%, без учета дотаций – 37%.

За последние 8 лет производство мяса в РФ уменьшилось в два раза.

Одними из главных причин сокращения объемов производства мяса в нашей стране, является его низкая рентабельность и высокая конкурентоспособность импортной продукции. Вследствие низких по сравнению с затратами закупочных цен, животноводство остается убыточной отраслью сельского хозяйства.

Одновременно происходит увеличение импорта. Так в 1997 г. импорт молока и сливок повысился в 1,5 раз.

В настоящее время уровень производства основных видов животноводческой продукции во всех категориях хозяйств России достиг такого предела, при котором обеспечение населения ими в необходимых объемах становится невозможным [39].

Одной из причин снижения объемов производства мяса и молока остается невыгодность их реализации. Вследствие низких по сравнению с затратами, закупочных цен на них, вызванных зачастую локальным монополизмом перерабатывающих предприятий, животноводство остается глубоко убыточной отраслью сельского хозяйства. Достаточно сказать, что убыток от реализации сельхозпредприятиями молока (без господдержки), по предварительным данным за 1998 г. составил 35%, мяса КРС-60%, свиней-39%, овец-60%, птицы 25%. Однако, следует отметить, что уровень убыточности в 1998 г. (без учета дотаций и компенсаций), по сравнению с предыдущим годом, снизился по всем видам мяса и молока [14]. Незначительный рост производства мясомолочной продукции отмечался в первом полугодии 2000 г., но произошел он как следствие, за счет увеличения не только предложения животноводческого сырья со стороны отечественных сельхозпроизводителей, но и за счет поставок мясного сырья и сухого обезжиренного молока по линии гуманитарной помощи и товарного кредита [15]. По прогнозам, общие объемы производства мяса в 2001 г. будут снижаться, что связано с недостаточной эффективностью выращивания КРС из-за низкой продуктивности и практического отсутствия специализированных мясных пород скота. В общей структуре мяса сохраняется тенденция увеличения доли мяса птицы [38].

Для укрепления экономики предприятия необходимо найти пути снижения себестоимости продукции. Определяющими факторами снижения себестоимости является экономия средств труда в производственных процессах и повышение урожайности сельскохозяйственных культур и продуктивности животных [13].

Категория себестоимости продукции и особенности ее

формированияв сельском хозяйстве

Себестоимость – это показатель, характеризующий качественную сторону всей производственной и хозяйственной деятельности предприятия.

Себестоимость – это обособившаяся часть стоимости выраженная в денежной форме и воплощающая все затраты на производство и реализацию продукции. Чем экономичнее расходуется живой и прошлый труд, тем ниже себестоимость продукции [30]. Себестоимость продукции зависит не только от величины затрат на ее производство, получение и реализацию, на возобновление потребленных природных ресурсов, но и от условий распределения вновь созданной стоимости, уровня цен на израсходованные средства и заработную плату работников предприятий, от объема выхода побочной продукции и ее использования в дальнейшем в промышленной переработке. Совокупность потребленных и перенесенных на продукцию производственных ресурсов составляет издержки ее производства. Данное положение имеет большое практическое значение при определении величины производственных затрат, а соответственно и себестоимости продукции [32].

По данным статистического управления, анализ динамики себестоимости сельскохозяйственной продукции и структуры затрат на ее производство показал, что повышение себестоимости за 1991 – 1997 г.г. в значительной степени было обусловлено влиянием объективных причин – ростом цен, инфляцией. Цены играют решающую роль в формировании затрат на производство продукции, так как их уровень зависит от удельного расхода материальных ресурсов на единицу производимой продукции и цен на эти ресурсы. В связи с этим ценовые соотношения надо рассматривать в системе всего воспроизводственного процесса: от приобретения материально-технических ресурсов, необходимых для производства продукции, до конечной ее реализации. Реформа в сельском хозяйстве проходит в условиях дефицита финансовых средств, затрудняющих ведение не только расширенного, но и простого воспроизводства [34].

Правильное исчисление себестоимости продукции имеет важное значение: чем лучше организован учет, чем совершеннее методы калькулирования, тем легче выявить посредством анализа резервы снижения себестоимости продукции. На предприятиях применяются три основных метода калькулирования себестоимости и учета затрат на производство: позаказный, попередельный и нормативный [36].

В странах с развитой экономикой учет затрат на производство и калькулирования себестоимости продукции выделен в управленческий учет призванный давать информацию для управления себестоимости продукции специалистам, администрации предприятия и его подразделениям. Метод «Activity Based Costing» (учет затрат по работам) возник в результате изменений, происходящих в экономической структуре, в частности изменились взгляды на методику учета затрат и расчета себестоимости продукции. Ранее учет себестоимости проводился с учетом постоянных (absorption costing) и переменных расходов (direct costing). Постоянные расходы распределяются на себестоимость продукции, которая таким образом отражает полные производственные издержки. Переменные расходы не включаются в себестоимость продукции, а списываются как затраты на период. Себестоимость продукции в этом случае равна маргинальным издержкам. Однако на практике для осуществления деятельности предприятия неизбежно требуется долгосрочное привлечение ресурсов в производство, маркетинг, сбыт, обслуживание, поэтому несмотря на то, что согласно расчетам равенство маргинальных издержек и доходов приносит максимальный доход, применение метода директ-костинга эффективно только при определенных условиях. Во-первых, прямые затраты на предприятии должны составлять большую часть расходов. Во-вторых, оно должно выпускать узкий перечень продукции (один-два вида, для каждого из которых требуются практически равные фиксированные расходы). Если предприятие не отвечает подобным требованиям, показатели себестоимости будут неизбежно искажены: заниженная наценка на малосерийную продукцию и завышенная на крупносерийную, более низкие показатели доходов в финансовом учете по сравнению управленческим, кажущаяся высокая прибыльность технологически сложных и инновационных продуктов по сравнению с простыми. Следовательно, для решения основных задач управленческого учета применять постоянные и переменные показатели неэффективно [11].

Идея создания финансовой и управленческой бухгалтерии в российской экономике до сих пор остается дискуссионной. Нет даже единого мнения в определении сущности самого управленческого учета. В новом счетном плане бухгалтерского учета финансово-хозяйственной деятельности организаций, вводимом в действие с 1 января 2001 г. на территории Российской Федерации, предприняты шаги к дальнейшему разделению финансового и управленческого учета и создания на этой основе общей производственной бухгалтерии. Общая производственная бухгалтерия, решает проблему формирования финансового положения организации, исчисления конечных результатов производимой продукции. Учет общей бухгалтерии предназначен главным образом для управления финансовой и коммерческой деятельностью и взаиморасчетов с внешними потребителями. Счета финансового учета служат для обобщения информации о наличии и движения основных средств, нематериальных активов, ценных бумаг и других финансовых вложений, производственных запасов, денежных средств, расчетов, капитала, финансовых результатов. Производственная бухгалтерия формирует информационно-аналитическую базу предприятия, управляет производственной деятельностью подразделений, калькулирует себестоимость продукции, работ, услуг. Счета управленческой бухгалтерии предназначены для обобщения информации о процессах формирования производственных затрат, стоимости готовой продукции, а также процессов ее сбыта.

Группой ученых, под руководством доктора экономических наук, профессора Голованова А.А. предлагается сохранить все счета, предусмотренные для учета затрат в действующем плане счетов (20 - 31, 43, 44), с тем, чтобы не утратить возможности осуществлять традиционный учет затрат в калькуляционном разрезе. Вместе с тем в плане счетов бухгалтерского учета необходимо создать объективные предпосылки для учета затрат в разрезе экономических элементов [18].

Новый счетный план предусматривает возможность использования обоих вариантов построения учета, то есть ведение управленческого учета в рамках, единой с финансовым, или в самостоятельной системе счетов. Связь между финансовой и производственной бухгалтериями рекомендовано организовать с помощью так называемых отражающих, зеркальных счетов-экранов. Предполагается, что предприятие принимает вариант с двумя системами учета: для учета затрат должны быть открыты синтетические, отражающие, зеркальные счета [19].

Новые экономические реалии требуют принципиально новых подходов к управлению, поиска форм, которые были бы адекватны формирующимся в РФ рыночным отношениям. Вместе с тем развитие новых форм хозяйствования на предприятиях всех сфер и отраслей сталкивается с проблемами приближения бухгалтерского учета и анализа хозяйственной деятельности к стандарту сложившемуся в странах с развитыми экономическими отношениями. Поэтому не случайно организованные совместные предприятия, соприкоснувшиеся с методами учета и оценки, применяемыми зарубежными партнерами, осознали необходимость изменения действующей системы бухгалтерского учета, оценки и анализа хозяйственной деятельности [12].

Похожие работы

... под отдельные культуры. Аналитический учет затрат и полученной продукции ведется на аналитических счетах по объектам учета затрат в животноводстве, по животноводческим фермам в лицевых счетах (производственных отчетах) по форме № 83-АПК. Лицевой счет (производственный отчет) (приложение 8) в СПК (колхоз) «Заря» открывают на месяц, квартал или год с использованием вкладных листов. Лицевой счет ( ...

... При выборе каждого существенного аспекта учётной политики нужно оценить экономическую эффективность того или иного из возможных методов учёта и налогообложения для конкретного предприятия. 3. Современное состояние и пути совершенствования учета затрат и выхода продукции молочного скотоводства 3.1. Задачи учета производственных затрат и выхода продукции молочного скотоводства Определение ...

... . Дело в том, что управленческий учет в той или иной степени присутствует на каждом предприятии [19]. 2. БУХГАЛТЕРСКИЙ УПРАВЛЕНЧЕСКИЙ УЧЕТ ЗАТРАТ И ИСЧИСЛЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ЖИВОТНОВОДСТВА (на примере свиноводства). 2.1 Значение и задачи учета затрат и выхода продукции в животноводстве Животноводство в зависимости от видов выращиваемых животных имеет ряд самостоятельных отраслей: ...

... лабораторный анализ; 3) документальную ревизию; 4) судебно-бухгалтерскую экспертизу; 5) судебно-технологическую экспертизу; 6) судебно-агротехническую экспертизу; 7) судебно-зооветеринарную экспертизу. 3. Приемы исследования и проверки в документах данных по учету операций животноводства Основными частными приемами проверки и исследования учетных данных являются: проверка фактического ...

0 комментариев