ОБЗОР ЛИТЕРАТУРЫ

ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ

УЧЕТ ЗАТРАТ

НА ПРОИЗВОДСТВО

ПРОДУКЦИИ

Синтетический

и аналитический

учет затрат

Классификация

и группировка

затрат на

производство

продукции

животноводства

Калькуляция

себестоимости

продукции

животноводства

Корректировка

затрат

Анализ производства

продукции

скотоводства

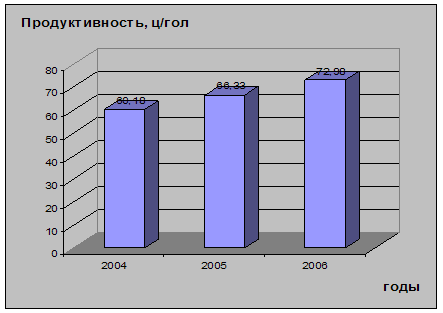

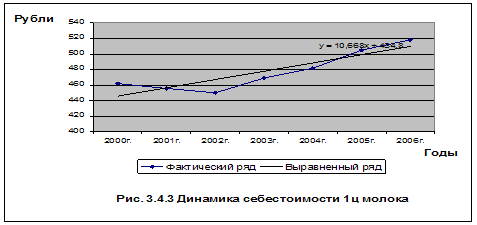

Динамика

себестоимости

молока

Ц. молока, на

38,63% зависит от

учтенных нами

факторов

ЭКОЛОГИЧЕСКИЕ

ПРОБЛЕМЫ ИНТЕНСИВНОГО

ЖИВОТНОВОДСТВА

Навигация

Корректировка затрат

Учет затрат в животноводстве

127299

знаков

21

таблица

14

изображений

3.6. Корректировка затрат

К закрытию счетов учета затрат по содержанию животных приступают только после распределения калькуляционных разниц по растениеводству и переработке его продукции, так как в животноводстве потребляется значительное количество продукции этих производств. Такая продукция должна быть включена в затраты животноводства по ее фактической себестоимости.

По дебету аналитического счета «Основное молочное стадо КРС» к моменту его закрытия уже должны быть отражены все затраты с учетом корректировки стоимости , работ вспомогательных производств, продукции растениеводства по уже закрытым счетам, используемым для данной группы животных.

По кредиту этого счета к концу года отражена вся основная продукция в оценке по плановой себестоимости. Кроме того, по кредиту счета списаны на уменьшение затрат стоимость побочной продукции и сумма поступлений от использования быков-производителей. Разница между дебетовым и кредитовым оборотами по счету составляет сумму отклонений фактических затрат от плановой себестоимости полученной продукции.

При закрытии данного счета затраты распределяют между двумя видами сопряженной продукции, исходя из порядка, принятого при исчислении себестоимости этих видов продукции. Затем распределяют сумму отклонений. Для этого полученную фактическую себестоимость сопоставляют с плановой оценкой, по которой продукция приходовалась в течении года. Отклонения (суммы корректировки) на весь объем продукции и на один центнер, а по приплоду – на 1 голову.

Следующим этапом является списывание выявленных отклонений по себестоимости. Что касается отклонений по себестоимости приплода, то их полностью относят на счет 11 «Животные на выращивании и откорме» на соответствующую группу животных.

Отклонения по себестоимости молока распределяют в соответствии с направлением использования продукции. Общую сумму выявленных отклонений списывают с кредита субсчета 20.2 «Животноводство» (аналитический счет «Основное молочное стадо КРС») и относят на дебет счетов в зависимости от направления использования продукции. После списания отклонений аналитический счет закрывается.

Далее приступают к закрытию аналитического счета «Молодняк КРС всех возрастов и взрослые животные на откорме». На основании калькуляции себестоимости 1 центнера прироста живой массы и 1 центнера общей живой массы скота, выявленные калькуляционные разницы по этой продукции списывают в 2 этапа.

Сначала определяют калькуляционные разницы по себестоимости оприходованного прироста живой массы и относят их с кредита счета 20.2 «Животноводство» в дебет счета 11 «Животные на выращивании и откорме». Затем находят себестоимость живой массы скота и выводят калькуляционные разницы в расчете на 1 центнер живой массы. Выявление суммы отклонений по себестоимости живой массы подлежит частичному списанию со счета 11 «Животные на выращивании и откорме» (по выбывшему поголовью). Суммы отклонений списывают на основании ведомости по Ф№306-АПК, по реализованному скоту, забитому на мясо, переведенному в основное стадо, выбывшему по другим причинам. В случае различной оценке скота при списании калькуляционные разницы выводят и записывают по каждому направлению движения раздельно путем сопоставления плановых и фактических затрат по каждому каналу движения. В результате на всех счетах, животных оценивают по фактической себестоимости их выращивания, а аналитические счета по субсчету 20.2 «Животноводство» закрывают.

В конце отчетного года в ЗАО «********» по счету 20.2 определяется оборот за год по дебету и кредиту. Сопоставлением дебетового и кредитового оборотов выявляются отклонения фактической себестоимости от плановой, которые списываются со счета 20.2 в дебет счета «Реализация» дополнительной либо сторнировочной записью в зависимости от характера отклонений.

Корректировка калькуляционных разниц производится аналогично общепринятым нормам и выглядит следующим образом:

По счету 20.2 «Основное производство животноводство»

Дт 46 Кт 20.2

Дт 40 Кт 20.2

Дт 11 Кт 20.2

Распределение корректируемой суммы идет в соответствии с направлением использования продукции.

По счету 11 «Животные на выращивании и откорме»

ДТ 01 Кт11

Дт 46 Кт 11

Дт 40 Кт 11

Суммы отклонений списываются в зависимости от направления движения продукции.

Себестоимость продукции – выраженные в денежной форме затраты на ее производство и реализацию. В условиях перехода к рыночной экономике себестоимость продукции является важнейшим показателем производственно- хозяйственной деятельности предприятий. Исчисление этого показателя необходимо для оценки выполнения плана по данному показателю и его динамики; определяя рентабельность производства и отдельных видов продукции; осуществления внутрихозяйственного хозрасчета; выявления резервов снижения себестоимости продукции; определение цен на продукцию; исчисления национального дохода в масштабах страны; расчета экономической эффективности внедрения новой техники, технологии, организационно-технических мероприятий; обоснования решения о производстве новых видов продукции и снятия с производства устаревших.

Похожие работы

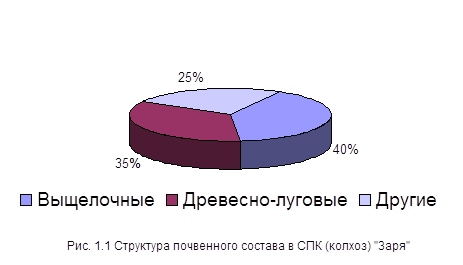

... под отдельные культуры. Аналитический учет затрат и полученной продукции ведется на аналитических счетах по объектам учета затрат в животноводстве, по животноводческим фермам в лицевых счетах (производственных отчетах) по форме № 83-АПК. Лицевой счет (производственный отчет) (приложение 8) в СПК (колхоз) «Заря» открывают на месяц, квартал или год с использованием вкладных листов. Лицевой счет ( ...

... При выборе каждого существенного аспекта учётной политики нужно оценить экономическую эффективность того или иного из возможных методов учёта и налогообложения для конкретного предприятия. 3. Современное состояние и пути совершенствования учета затрат и выхода продукции молочного скотоводства 3.1. Задачи учета производственных затрат и выхода продукции молочного скотоводства Определение ...

... . Дело в том, что управленческий учет в той или иной степени присутствует на каждом предприятии [19]. 2. БУХГАЛТЕРСКИЙ УПРАВЛЕНЧЕСКИЙ УЧЕТ ЗАТРАТ И ИСЧИСЛЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ЖИВОТНОВОДСТВА (на примере свиноводства). 2.1 Значение и задачи учета затрат и выхода продукции в животноводстве Животноводство в зависимости от видов выращиваемых животных имеет ряд самостоятельных отраслей: ...

... лабораторный анализ; 3) документальную ревизию; 4) судебно-бухгалтерскую экспертизу; 5) судебно-технологическую экспертизу; 6) судебно-агротехническую экспертизу; 7) судебно-зооветеринарную экспертизу. 3. Приемы исследования и проверки в документах данных по учету операций животноводства Основными частными приемами проверки и исследования учетных данных являются: проверка фактического ...

0 комментариев