ОБЗОР ЛИТЕРАТУРЫ

ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ

УЧЕТ ЗАТРАТ

НА ПРОИЗВОДСТВО

ПРОДУКЦИИ

Синтетический

и аналитический

учет затрат

Классификация

и группировка

затрат на

производство

продукции

животноводства

Калькуляция

себестоимости

продукции

животноводства

Корректировка

затрат

Анализ производства

продукции

скотоводства

Динамика

себестоимости

молока

Ц. молока, на

38,63% зависит от

учтенных нами

факторов

ЭКОЛОГИЧЕСКИЕ

ПРОБЛЕМЫ ИНТЕНСИВНОГО

ЖИВОТНОВОДСТВА

Навигация

Динамика себестоимости молока

Учет затрат в животноводстве

127299

знаков

21

таблица

14

изображений

4.2 Динамика себестоимости молока

Себестоимость является важнейшим показателем экономической эффективности сельскохозяйственного производства. В нем синтезируются все стороны хозяйственной деятельности, аккумулируются результаты использования всех производственных ресурсов. Ее снижение является одной из первоочередных задач любого общества, каждой отрасли, предприятия. От уровня себестоимости продукции зависят сумма прибыли и уровень рентабельности, финансовое состояние предприятия и его платежеспособность, размеры отчислений в фонды накопления и социальной сферы, темпы расширенного воспроизводства, уровень закупочных и розничных цен на сельскохозяйственную продукцию.

Особую актуальность проблема снижения себестоимости приобретает на современном этапе. Поиск резервов ее снижения помогает многим хозяйствам избежать банкротства и выжить в условиях рыночной экономики.

Основными источниками информации для анализа себестоимости сельскохозяйственной продукции являются: ф. - 8 АПК «Затраты на основное производство», ф.-9 АПК «Производство и себестоимость продукции растениеводства», ф. – 13 АПК «Производство и себестоимость продукции животноводства», ф. – 14 АПК «Расход кормов», производственные отчеты бригад и ферм, лицевые счета арендаторов, журнал доходов и расходов фермера, а также первичные документы по учету затрат на производство продукции, плановые и нормативные данные.

Анализ себестоимости отдельных видов продукции обычно начинается с изучения ее уровня и динамики, рассчитывают базисные и цепные темпы роста, строят графики.

П![]() роведя

анализ себестоимости

1 ц. молока применили

выравнивание

с помощью уравнения

прямой y=a0+b0 ,

где параметры

a0 и b0 – параметры,

определяемые

по системе

нормальных

уравнений:

роведя

анализ себестоимости

1 ц. молока применили

выравнивание

с помощью уравнения

прямой y=a0+b0 ,

где параметры

a0 и b0 – параметры,

определяемые

по системе

нормальных

уравнений:

na0+a1∑t=∑y

a0∑t + a1∑t2=∑yt

Из множества возможных уравнений тренда выбрали то, которому соответствует минимальное значение, т. е. средняя ошибка аппроксимации min:

t=1/n∑( yi - yt / yi )100

t ≤12-15%

таблица 10.

Выравнивание ряда динамики себестоимости 1 ц. молока

| Годы | Себестоимость 1 ц молока, тыс.руб | Номер года | Произведение вариант | Выравненные значения c/c | |

| Yi | ti | t2 | Yi*ti | y=a+b*t | |

| 1998 | 120,00 | -1 | 1 | -120,00 | 141,33 |

| 1999 | 248,00 | 0 | 0 | 0,00 | 205,33 |

| 2000 | 248,00 | 1 | 1 | 248,00 | 269,33 |

| Итого | 616,00 | 0 | 2 | 128,00 | 615,99 |

Таким образом, получили систему нормальных уравнений упрощенного вида:

![]()

![]() 3a=616 a=205,33

3a=616 a=205,33

2b=128 b=64

Уравнение прямой имеет вид yt = a + bt yt = 205,33+64t

Рассчитаем среднюю ошибку аппроксимации: t =1/30,21100 =7%, что меньше 15%. Значит это уравнение можно выбрать в качестве уравнения тренда. Начальный уровень выравненного ряда динамики составляет 205,33, а скорость ряда 64.

Себестоимость выражает отдачу основных средств производства в объеме их потребленной части в производстве данного продукта, которая измеряется суммой амортизационных отчислений, и отдачу оборотных фондов, выступающих в виде затрат на оплату труда, электроэнергию, корма, запасные части, ветпрепораты и др. Она является критерием научно – технического производства. Так породный состав и целенаправленная селекционно – племенная работа оказывает большое влияние на продуктивность животных, а в конечном итоге на уровень затрат на единицу продукции.

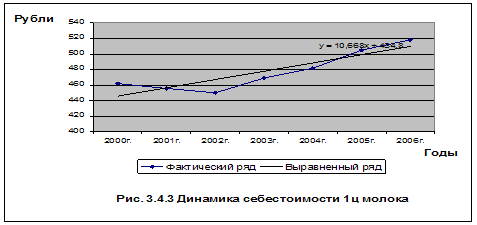

Динамика себестоимости 1 ц. молока приведена на рис.3.

Рис.3 Динамика фактической и выровненной себестоимости 1ц молока.

Просматривается тенденция повышения себестоимости 1 ц. молока, что отражает выравненная кривая. Себестоимость 1ц. молока увеличилась в 2000 г. на 128 тыс. руб. по сравнению с 1998 г. Рост себестоимости свидетельствует о недостатках научно – технического уровня производства молока.

Возникает необходимость провести анализ затрат труда и расходов по его оплате.

Трудоемкость молочного скотоводства по сравнению с другими отраслями сопровождается высокими затратами на оплату труда, и большим удельным весом в общей сумме издержек производства при снижении удельного веса расходов на корма, что является результатом дешевых кормов собственного производства (сено, солома и др.).

Индексный анализ затрат труда на производство молока

Для оценки уровня производительности труда нами использована система обобщающих, частных, и вспомогательных показателей. К обобщающим показателям производительности труда относятся: производство валовой продукции сельскохозяйственного назначения на среднегодового работника; производство валовой продукции за 1 чел.-день и 1 чел.-час, затраченные на производство сельскохозяйственной продукции.

Изучена динамика данных показателей, проведен сравнительный анализ и выявлены причины их изменения.

Частные показатели уровня производительности труда – отражают прямые затраты труда на производство единицы продукции или количество полученной продукции за единицу рабочего времени. Первые определяются делением прямых затрат труда (в чел. – часах) на объем производства продукции, вторые – делением объема производства продукции на прямые затраты труда. Эти показатели в животноводстве анализируются ежемесячно.

Затраты труда на производство единицы продукции (трудоемкость) зависят от многочисленных факторов, которые можно разделить на две группы:

а) природно-климатические, биологические и агрозоотехнические, от которых зависит рост урожайности культур и продуктивности животных;

б) организационно-технические, которые содействуют сокращению затрат труда на 1 га посева или содержание 1 головы животных.

Следовательно, трудоемкость продукции в животноводстве рассчитываем по формуле:

![]()

Для оперативного контроля за уровнем производительности труда на протяжении года используются вспомогательные показатели ее уровня на отдельных видах работ или процессов производства. Эти показатели выражаются затратами труда на единицу выполненных работ или количеством выполненных работ за единицу рабочего времени. Они делятся на индивидуальные и суммарные.

Индивидуальные показатели характеризуют затраты труда на единицу конкретных работ (затраты труда на чел.–часов на 1 ц. продукции молока, прироста). Они выражают индивидуальную производительность труда отдельных работников или небольшой их группы.

Суммарные показатели состоят из индивидуальных: затраты труда на 1 га площади, на 1 голову животных. Такие показатели используются при планировании потребности в рабочей силе, распределении трудовых ресурсов по отраслям производства, планировании фонда оплаты труда, а также для выявления резервов роста производительности труда на отдельных участках работы и операциях.

Косвенные показатели производительности труда характеризуют соотношение трудовых ресурсов и какого-либо фактора производительности труда (размер поголовья животных на 1 работника животноводства). Эти показатели позволяют учитывать и измерять влияние механизации производства на уровень производительности труда.

В таблице 11 приведены данные по прямым затратам труда на производство молока и прироста живой массы скота в динамике за 1997– 2000 гг.

Таблица 11.

Затраты труда на производство продукции скотоводства

| Показатели | 1997г. | 1998 г. | 1999г. | 2000г. | 2000г. в % к 1997г. |

| тыс. чел.-ч | тыс. чел.-ч | тыс. чел.-ч | тыс. чел.-ч | тыс. чел.-ч | |

| Затраты труда всего: на производство в том числе: | 105,00 | 99,00 | 183,00 | 158,00 | 150,48 |

| молока | 71,00 | 68,00 | 144,00 | 96,00 | 135,21 |

| прироста живой массы скота | 34,00 | 31,00 | 39,00 | 62,00 | 182,35 |

| Затраты труда на 1 ц. продукции КРС | чел.-час | чел.-час | чел.-час | чел.-час | чел.-час |

| молока | 12,67 | 8,82 | 5,78 | 3,85 | 30,42 |

| прироста живой массы скота | 0,88 | 0,44 | 0,34 | 0,54 | 60,63 |

Из таблицы видно, что общие затраты труда в 2000 г. возросли на 53 тыс. чел – часов и составили 150,48% от уровня 1997 г. Причем по молоку затраты труда увеличились на 25 тыс. чел.- часов (135,21%), а по приросту живой массы скота – увеличились на 28 тыс. чел.-часов (182,35%). Сравнение данных по затратам труда на 1 ц продукции КРС показывает снижение трудоемкости 1 ц молока на 8,82 чел.-часа, что составило 30,42% от базисного уровня, и снижение трудоемкости 1 ц прироста живой массы на 0,34 чел-часа 60,63%).

Сокращение затрат труда на 1 ц. продукции скотоводства произошло за счет улучшения биологических факторов (продуктивности животных) и условий содержания животных, применения новых доильных установок.

На рис. 4 отображена динамика трудовых затрат в ЗАО «********» за 1997 – 2000 г.г.

Следует отметить, что за последние два года стала улучшаться материально-техническая база ЗАО «********», что и оказало влияние на снижение трудоемкости производство продукции скотоводства, так на молоко в 1997 г – 12,67; в 2000 г – 3,85 на прирост живой массы соответственно: 0,88 и 0,54.

Произошли изменения в кадровом составе, среднегодовая численность работников занятых в сельскохозяйственном производстве за счет объединения с совхозом – техникумом «********» увеличилось, так в 2000 г. произошло увеличение в общем по сельскохозяйственному предприятию на 93 чел. По сравнению с 1997 г. Специалистов стало в три раза больше, 1997 г. - 12 чел., в 2000 г. - 36 чел. Служащих 30 чел. и 61 чел. соответственно.

Корреляционно-регрессионный анализ характерных факторов, влияющих на себестоимость молока

Корреляционно-регрессионный анализ позволяет определить тесноту, направление и установить форму связи . Корреляционный анализ дает количественное определение тесноты связи между признаками, выраженное через коэффициент корреляции. Коэффициенты корреляции, дают возможность определять «полезность» факторных признаков при построении уравнений множественной регрессии.

Для проведения корреляционно-регрессионного анализа были введены следующие признаки:

Y – себестоимость 1 ц молока, руб.

X1 – поголовье коров, гол.

X2 – затраты труда на 1 ц молока, чел.-часов.

X3 – удой молока на 1 корову, ц.

Изучение зависимости между признаками характеризующими себестоимость 1 ц. молока из нескольких этапов: определение формы и количественной связи, изучение степени и тесноты связи.

Определение математической модели связи, определение параметров корреляционного уравнения регрессии; анализ и оценка полученных результатов.

В результате были получены данные которые характеризуют связь между себестоимостью 1 ц молока и факторами на нее влияющими. Связь выражается уравнением регрессии: Y=b0+b1x1+b2x2+b3x3

где у – результативный признак;

b0 – свободный член уравнения;

b1, b2, b3 – коэффициенты регрессии.

Коэффициенты регрессии показывают на сколько единиц изменится себестоимость молока при изменении поголовья, затрат труда, удоя.

Yx = 286,5 + 0,02X1 – 2,82X2 - 4,71X3

Коэффициент первого факторного признака b1 – (поголовье коров в стаде) показывает, что при увеличении поголовья на 1 голову увеличится, на 0,02 тыс.руб. (b1=0,02 доля влияния факторов 6,45%). Второй коэффициент b2 показывает, что при увеличении прямых затрат на 1 ц молока на 1 чел-час себестоимость 1 ц. молока снижается на 2,82 тыс. руб. (b2= -2,82). Третий коэффициент b3 указывает, что при увеличении надоя молока от 1 коровы на 1 л. себестоимость 1 ц молока снижается, на 4,72 тыс. руб. или 472 рубля (b3= 4,71). При чем влияние этого фактора достигает 25,9 %.

Уравнения регрессии позволяют прогнозировать себестоимость 1 ц. молока из изменения включенных в модель признаков.

Ух = 286,5 + 0,02 Х1 –2,82 Х2 – 4,71 Х3

Таблица15

| Показатели | 1997 г. | 1998 г. | 1999 г. | 2000 г. |

| Себестоимость | 120 | 120 | 248 | 248 |

| Поголовье | 603 | 548 | 601 | 488 |

| Надой на 1 корову | 9,3 | 14,06 | 17,6 | 24,8 |

| Затраты труда | 12,67 | 8,82 | 5,78 | 3,85 |

Рис.

5

Таблица16

Показатели вариации факторов, влияющих на себестоимость

1 ц. молока

| Показатели | шифр | Среднее значение показателей | Среднее квадратическое отклонение | Коэффициент вариации, % |

| Себестоимость 1 ц молока | Y | 149,78 | 47,92 | 31,99 |

| Поголовье коров | X1 | 793 | 428,50 | 54,02 |

| Затраты труда на 1 ц молока, чел.-ч | X2 | 7,32 | 3,43 | 46,87 |

| Удой молока на 1 корову, ц | X3 | 28,57 | 8,50 | 29,75 |

Вычисленные коэффициенты вариации показывают, что наибольшей изменчивостью характеризуется поголовье, 54,02% затраты труда на 1 ц. молока 46,9%, себестоимость 32% и удой молока на 1 корову 29,7.

В таблице 17 приведены коэффициенты корреляции характеризующие связь себестоимости молока и влияющих на ее факторов.

Таблица 17

Коэффициент корреляции

| Шифр признаков | |||

| Х1 | Х2 | Х3 | |

| У | - 0,19 | 0,29 | - 0,58 |

| Х1 | -- | - 0,39 | - 0,68 |

| Х2 | -- | -- | 0,57 |

| Х3 | -- | -- | -- |

Коэффициент корреляции между себестоимостью 1 ц молока и поголовьем коров r = 0,19 – это означает, что с увеличением поголовья, себестоимость снижается. Коэффициент корреляции между себестоимостью 1 ц и затратами труда на 1 ц молока r = 0,29 – указывает, что с увеличением трудовых затрат себестоимость увеличивается. Коэффициент корреляции между себестоимостью 1 ц молока и удоем молока от 1 коровы r = 0,58 – свидетельствует, что с увеличением удоев молока себестоимость 1 ц снижается.

Связь между поголовьем скота и затратами труда на 1 ц молока отрицательная (r= -0,39), указывающая, что снижение поголовья скота не уменьшает трудовые затраты на производство молока, однако связь между затратами труда на 1 ц и удоем молока на 1 корову г= 0,57 т.е. увеличение молочной продуктивности коров сказывается на уменьшение затрат труда на 1 ц молока.

Связь между поголовьем и удоями молока от 1 коровы (r = -0,68), характеризуется, так при увеличении удоев молока от 1 коровы поголовье снижается.

Множественный коэффициент корреляции R= 0,621 – указывает, что связь между себестоимостью и включенными в анализ признаками (поголовье, затраты труда на 1 ц., удой от 1 коровы) – значительная. Множественный коэффициент детерминации D– характеризует общее влияние изучаемых факторов на результативный признак. D = 0,6212 100=38,63% - свидетельствует о том, что себестоимость

Похожие работы

... под отдельные культуры. Аналитический учет затрат и полученной продукции ведется на аналитических счетах по объектам учета затрат в животноводстве, по животноводческим фермам в лицевых счетах (производственных отчетах) по форме № 83-АПК. Лицевой счет (производственный отчет) (приложение 8) в СПК (колхоз) «Заря» открывают на месяц, квартал или год с использованием вкладных листов. Лицевой счет ( ...

... При выборе каждого существенного аспекта учётной политики нужно оценить экономическую эффективность того или иного из возможных методов учёта и налогообложения для конкретного предприятия. 3. Современное состояние и пути совершенствования учета затрат и выхода продукции молочного скотоводства 3.1. Задачи учета производственных затрат и выхода продукции молочного скотоводства Определение ...

... . Дело в том, что управленческий учет в той или иной степени присутствует на каждом предприятии [19]. 2. БУХГАЛТЕРСКИЙ УПРАВЛЕНЧЕСКИЙ УЧЕТ ЗАТРАТ И ИСЧИСЛЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ЖИВОТНОВОДСТВА (на примере свиноводства). 2.1 Значение и задачи учета затрат и выхода продукции в животноводстве Животноводство в зависимости от видов выращиваемых животных имеет ряд самостоятельных отраслей: ...

... лабораторный анализ; 3) документальную ревизию; 4) судебно-бухгалтерскую экспертизу; 5) судебно-технологическую экспертизу; 6) судебно-агротехническую экспертизу; 7) судебно-зооветеринарную экспертизу. 3. Приемы исследования и проверки в документах данных по учету операций животноводства Основными частными приемами проверки и исследования учетных данных являются: проверка фактического ...

0 комментариев