ОБЗОР ЛИТЕРАТУРЫ

ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ

УЧЕТ ЗАТРАТ

НА ПРОИЗВОДСТВО

ПРОДУКЦИИ

Синтетический

и аналитический

учет затрат

Классификация

и группировка

затрат на

производство

продукции

животноводства

Калькуляция

себестоимости

продукции

животноводства

Корректировка

затрат

Анализ производства

продукции

скотоводства

Динамика

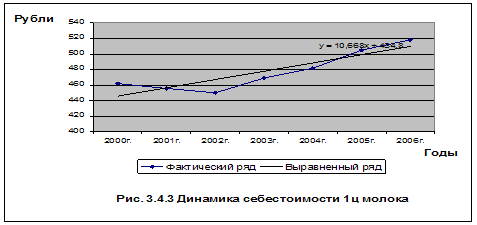

себестоимости

молока

Ц. молока, на

38,63% зависит от

учтенных нами

факторов

ЭКОЛОГИЧЕСКИЕ

ПРОБЛЕМЫ ИНТЕНСИВНОГО

ЖИВОТНОВОДСТВА

Навигация

Классификация и группировка затрат на производство продукции животноводства

Учет затрат в животноводстве

127299

знаков

21

таблица

14

изображений

3.4. Классификация и группировка затрат на производство продукции животноводства

Большое значение для правильной организации учета производственных затрат имеет их научно обоснованная классификация. Затраты на производство группируют по месту их возникновения, видам продукции (работ, услуг) и видам расходов.

По месту возникновения затраты группируют по производствам, цехам, подразделениям предприятия. Такая группировка затрат необходима для организации внутризаводского хозрасчета и определения производственной себестоимости продукции.

По видам продукции (работ, услуг) затраты группируют по элементам затрат и статьям калькуляции.

Затраты в животноводстве группируются по статьям:

1.Оплата труда с отчислениями на социальные нужды.

2.Средства защиты животных.

3.Корма.

4.Содержание основных средств, в том числе:

-нефтепродукты

-амортизация основных средств

-ремонт основных средств

5.Работы и услуги.

6.Организация производства и управление.

7.Платежи по кредитам.

8.Потери от падежа животных.

9.Прочие затраты.

Данная группировка (классификация) затрат по статьям носит рекомендательный характер. Она вполне может быть использована в практике учета. Но в нынешних условиях каждая сельскохозяйственная организация может их пересмотреть и выбрать свою группировку затрат по статьям [1].

Затраты в животноводстве в ЗАО «********» группируются по следующим статьям:

1.Оплата труда с отчислениями на социальные нужды.

2.Средства защиты животных.

3.Корма.

4.Содержание основных средств, в том числе:

-нефтепродукты

-амортизация основных средств

-ремонт основных средств

5.Работы и услуги.

6.Организация производства и управление.

7.Платежи по кредитам.

8.Потери от падежа животных.

9.Прочие затраты.

Группировка затрат по экономическим элементам показывает, что именно израсходовано на производство продукции, каково соотношение отдельных элементов затрат в общей сумме расходов. При этом по элементам материальных затрат отражают только покупные материалы, изделия, топливо и энергию. Оплату труда и отчисления на социальные нужды отражают только применительно к персоналу основной деятельности [24].

Себестоимость продукции – это выраженные в денежной форме затраты на ее производство и реализацию. Себестоимость является важнейшим показателем производственно-хозяйственной деятельности предприятий. В обобщенном виде она отражает производительность труда, величину его оплаты, степень использования основных средств, материальных затрат и другие условия производства.

ЗАО агрофирма «********» в 2000 г. имела следующую группировку затрат по экономическому содержанию, представленную в виде секторной диаграммы на рис 1.

Рис

1.

Рис

1.

Эта группировка является единой и обязательной для всех отраслей народного хозяйства. Группировка затрат по экономическим элементам показывает, что именно израсходовано на производство продукции, каково соотношение отдельных элементов затрат в общей сумме расходов.

Рис 2.

За последние четыре года в ЗАО «********» в общей сумме затрат преобладают материальные затраты, наименьшую долю в общей сумме расходов имеют затраты на оплату труда, что можно увидеть на рис 2, где представлена диаграмма элементов затрат за четыре последних года.

Состав затрат, включаемых в себестоимость продукции, определен Положением о составе затрат [25], с изменениями и дополнениями, внесенными в это Положение. В соответствии с указанными нормативными документами в себестоимость продукции животноводства в ЗАО «********» включаются следующие виды затрат:

непосредственно связанные с производством продукции (работ, услуг), расходы по контролю производственных процессов и качества выпускаемой продукции, сопровождению, гарантийному надзору продукции и устранению недостатков, выявленных в процессе ее эксплуатации;

связанные с использованием природного сырья, в части затраты на рекультивацию земель, платы за древесину, отпускаемую на корню, а также платы за воду, забираемую организациями из водохозяйственных систем (в сумме фактических расходов);

на подготовку и освоение производства;

некапитального характера, связанного с совершенствованием технологии и организации производства, а также с улучшением качества продукции, повышением ее надежности, долговечности и других эксплуатационных свойств, осуществляемые в ходе производственного процесса;

связанные с изобретательством и рационализаторством;

на обслуживание производственного процесса;

по обеспечению нормальных условий труда и техники безопасности;

текущие, связанные с содержанием и эксплуатацией фондов природоохранного назначения;

связанные с управлением производством;

связанные с подготовкой и переподготовкой кадров;

по транспортировке работников к месту работы и обратно в направленных, не обслуживаемых пассажирским транспортом общего пользования;

Выплаты, предусмотренные законодательством РФ о труде, за не проработанное на производстве (не явочное) время;

отчисления (страховые взносы) в Пенсионный фонд, Фонд социального страхования, Фонд обязательного медицинского страхования и Фонд занятости населения от расходов на оплату труда работников, занятых в производстве продукции (работ, услуг);

на создание страховых фондов в пределах норм, установленных законодательством РФ, для финансирования расходов по предупреждению и ликвидации последствий аварий, пожаров , стихийных бедствий и др.

на оплату процентов по полученным кредитам банков и т.д.

Похожие работы

... под отдельные культуры. Аналитический учет затрат и полученной продукции ведется на аналитических счетах по объектам учета затрат в животноводстве, по животноводческим фермам в лицевых счетах (производственных отчетах) по форме № 83-АПК. Лицевой счет (производственный отчет) (приложение 8) в СПК (колхоз) «Заря» открывают на месяц, квартал или год с использованием вкладных листов. Лицевой счет ( ...

... При выборе каждого существенного аспекта учётной политики нужно оценить экономическую эффективность того или иного из возможных методов учёта и налогообложения для конкретного предприятия. 3. Современное состояние и пути совершенствования учета затрат и выхода продукции молочного скотоводства 3.1. Задачи учета производственных затрат и выхода продукции молочного скотоводства Определение ...

... . Дело в том, что управленческий учет в той или иной степени присутствует на каждом предприятии [19]. 2. БУХГАЛТЕРСКИЙ УПРАВЛЕНЧЕСКИЙ УЧЕТ ЗАТРАТ И ИСЧИСЛЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ЖИВОТНОВОДСТВА (на примере свиноводства). 2.1 Значение и задачи учета затрат и выхода продукции в животноводстве Животноводство в зависимости от видов выращиваемых животных имеет ряд самостоятельных отраслей: ...

... лабораторный анализ; 3) документальную ревизию; 4) судебно-бухгалтерскую экспертизу; 5) судебно-технологическую экспертизу; 6) судебно-агротехническую экспертизу; 7) судебно-зооветеринарную экспертизу. 3. Приемы исследования и проверки в документах данных по учету операций животноводства Основными частными приемами проверки и исследования учетных данных являются: проверка фактического ...

0 комментариев