ОБЗОР ЛИТЕРАТУРЫ

ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ

УЧЕТ ЗАТРАТ

НА ПРОИЗВОДСТВО

ПРОДУКЦИИ

Синтетический

и аналитический

учет затрат

Классификация

и группировка

затрат на

производство

продукции

животноводства

Калькуляция

себестоимости

продукции

животноводства

Корректировка

затрат

Анализ производства

продукции

скотоводства

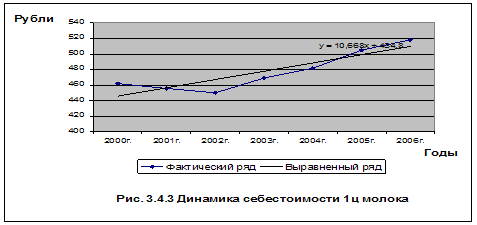

Динамика

себестоимости

молока

Ц. молока, на

38,63% зависит от

учтенных нами

факторов

ЭКОЛОГИЧЕСКИЕ

ПРОБЛЕМЫ ИНТЕНСИВНОГО

ЖИВОТНОВОДСТВА

Навигация

УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ

Учет затрат в животноводстве

127299

знаков

21

таблица

14

изображений

3. УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ

ЖИВОТНОВОДСТВА

3.1. Организация учетной политики в ЗАО агрофирме «********»

В соответствии с законом «О бухгалтерском учете» от 21 ноября 1996 г. № 123-ФЗ в ЗАО «********» принята учетная политика.

Штат бухгалтеров состоит из шести человек. Главный бухгалтер ведет главную книгу, составляет квартальные отчеты, заполняет налоговые декларации, а также разрабатывает перечень служебных обязанностей для всех работников бухгалтерии. В бухгалтерии ведется документальное оформление всех хозяйственных операций, частичная группировка документов и сводка их в производственный отчет. Бухгалтера в соответствии с утвержденным графиком документооборота сдают производственные отчеты до 25 числа каждого месяца в вышестоящую организацию.

Как и многие хозяйства, ЗАО «********» утвердило основной формой бухгалтерского учета – журнально-ордерную.

Аппарат бухгалтерии ЗАО «********» имеет непосредственное отношение ко всем цехам и отделам данного предприятия, он получает от них те или иные данные, необходимые для осуществления учета.

Бухгалтерский учет на синтетических счетах в ЗАО агрофирме «********» автоматизирован. Данные аналитического учета, заносятся в компьютеры, где систематизируются и обрабатываются согласно конкретному участку учета.

Для правильной организации бухгалтерского учета на предприятии принята учетная политика, которая содержит в себе:

-выбор способа начисления износа МБП;

-выбор порядка начисления износа по основным средствам;

-выбор порядка износа по нематериальным активам ;

-выбор метода оценки потребленных запасов и др.

-выбор порядка списания затрат по ремонту основных средств;

-выбор метода определения выручки от реализации продукции.

Руководством предприятия на отчетный 2000 год была принята учетная политика, которая заключает в себе следующее (Приложение 1).

3.2. Первичный учет затрат на производство продукции животноводства

Основанием для записи в регистрах бухгалтерского учета являются первичные учетные документы, фиксирующие факт совершения хозяйственной операции. От полноты, своевременности и правильности оформления первичных документов в решающей степени зависит качество, достоверность и оперативность бухгалтерского учета в целом.

Все первичные документы должны содержать следующие обязательные реквизиты:

наименование документа (формы) и код фирмы;

дату составления;

содержание хозяйственной операции;

измерители хозяйственной операции (в натуральном и денежном выражении);

наименование должностных лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, личные подписи и их расшифровку.

В зависимости от характера операции в первичные документы могут быть включены дополнительные реквизиты.

Первичные документы составляются в момент совершения операции или непосредственно по ее окончании.

Начисления оплаты труда работникам животноводства - (ф.№ 135 АПК) используется для расчета оплаты труда исходя из количества полученной продукции или объема выполненных работ, на которые установлены сдельные расценки. В документе каждому работнику фермы указывается должность, профессия, категория, табельный номер, отработанное время, объем выполненной работы (полученной продукции). Исходя из установленных расценок делается начисление оплаты труда.

В ЗАО «********» для расчета заработной платы работникам животноводства используется “Справка для начисления заработной платы” в которой указывается количество произведенной продукции, объем выполненных работ, заверенная зоотехником. Справка составляется на основании первичных документов: акт на оприходование приплода животных; акт на перевод животных из группы в группу; ведомость взвешивания животных; журнал учета надоя молока.

В ЗАО «********» используется устаревшая форма первичного документа для расчета начисления оплаты труда работникам животноводства, принятая еще в 1972 г. за №69 В документе каждому работнику фермы указывается должность, профессия, категория, табельный номер, объем выполненной работы (полученной продукции). (Приложение 3).

По статье «средства защиты животных» документом для отнесения затрат на статью является акт об использовании минеральных, органических и бактериальных удобрений (ф.№ 262-АПК) в части использованных дезинфицирующих средств и ядохимикатов по дезинфекции и обеззараживанию помещений для содержания животных. Биопрепараты и медикаменты для лечения животных относятся на данную статью согласно специальным документам, выписываемым ветеринарным врачом.

По статье «Корма» документом для списания израсходованных кормов является ведомость учета расхода кормов (ф.№175-АПК, СП-20). Ведомость является одновременно документом материального учета (по ней производится выдача кормов со склада) и документом на списание израсходованных кормов в затраты.

Для списания израсходованных кормов в ЗАО «********» используется специализированная форма № 94-АПК от 1987 г. В документе отражаются реквизиты предприятия, получатель кормов, лимит отпуска кормов, производственные показатели по соответствующей ферме или учетной группе животных, а также дата отпуска, количество кормов и роспись в их получении. (Приложение 4).

По статье «содержание основных средств» израсходованные в животноводстве нефтепродукты списываются на основании учетных листов трактористов-машинистов и путевых листов тракторов. Суммы начисленной амортизации отражают в ведомостях начисленной амортизации и относят на основании специализированной ведомости распределения износа (амортизации), отчислений в ремонтный фонд и других распределяемых затрат.

Первичным документом для отражения падежа животных в ЗАО «********», является акт на выбытие животных и птицы (забой, прирезка, падеж) – ф.№ 220-АПК, СП-54.

Продукция забоя (падежа) животных (Мясо, шкуры) сдаются на склад по накладной которая с распиской кладовщика, принявшего продукцию, прилагается к акту на выбытие животных и птицы. Использование продукции допускается строго на те цели, которые указываются в акте.

В ЗАО «********» используется унифицированная форма накладной принятая в 2000 г., которая содержит данные о поставщиках, № доверенности, основание, наименование товара и единицы измерения этого товара. (Приложение 6).

По выходу продукции в ЗАО «********» используют различные первичные документы: журнал учета надоя молока (ф.№ 176-АПК, СП - 21), дневник поступления сельскохозяйственной продукции (ф.№168-АПК, СП-16), акт на оприходование приплода животных (ф.№211-АПК, СП-39) Расчет определения прироста животной массы (ф.217-АПК, СП-44). Журнал движения животных в ЗАО «********» используют произвольной формы в виде журнала, в котором на каждую группу животных выделяется по не сколько страниц. В журнале ведется учет кормодней, количество голов, вес, стоимость животных, с нарастающим итогом с начала года. (Приложение 5).

Похожие работы

... под отдельные культуры. Аналитический учет затрат и полученной продукции ведется на аналитических счетах по объектам учета затрат в животноводстве, по животноводческим фермам в лицевых счетах (производственных отчетах) по форме № 83-АПК. Лицевой счет (производственный отчет) (приложение 8) в СПК (колхоз) «Заря» открывают на месяц, квартал или год с использованием вкладных листов. Лицевой счет ( ...

... При выборе каждого существенного аспекта учётной политики нужно оценить экономическую эффективность того или иного из возможных методов учёта и налогообложения для конкретного предприятия. 3. Современное состояние и пути совершенствования учета затрат и выхода продукции молочного скотоводства 3.1. Задачи учета производственных затрат и выхода продукции молочного скотоводства Определение ...

... . Дело в том, что управленческий учет в той или иной степени присутствует на каждом предприятии [19]. 2. БУХГАЛТЕРСКИЙ УПРАВЛЕНЧЕСКИЙ УЧЕТ ЗАТРАТ И ИСЧИСЛЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ЖИВОТНОВОДСТВА (на примере свиноводства). 2.1 Значение и задачи учета затрат и выхода продукции в животноводстве Животноводство в зависимости от видов выращиваемых животных имеет ряд самостоятельных отраслей: ...

... лабораторный анализ; 3) документальную ревизию; 4) судебно-бухгалтерскую экспертизу; 5) судебно-технологическую экспертизу; 6) судебно-агротехническую экспертизу; 7) судебно-зооветеринарную экспертизу. 3. Приемы исследования и проверки в документах данных по учету операций животноводства Основными частными приемами проверки и исследования учетных данных являются: проверка фактического ...

0 комментариев