ОБЗОРНО –

АНАЛИТИЧЕСКАЯ

ЧАСТЬ

Прорабских

участка

Организация

контроля на

железнодорожном

транспорте

Анализ хозяйственной

деятельности

СМП за 2001-2002 года

Анализ финансовых

показателей

СМП за 2001-2002 года

СПЕЦИАЛЬНАЯ

ЧАСТЬ

Учет амортизации

основных средств

Ликвидация

основных средств

ПРОГРАММНО - ИНФОРМАЦИОННАЯ

ЧАСТЬ

Технологический

процесс обработки

информации

по задаче

Программное

обеспечение

и технические

средства

ЗАКЛЮЧЕНИЕ

Навигация

ЗАКЛЮЧЕНИЕ

Учет и ревизия основных средств

207539

знаков

29

таблиц

45

изображений

6 ЗАКЛЮЧЕНИЕ

В ходе написания дипломной работы был изложен материал, описывающий сущность, структуру предприятия, а также представлена методика расчета показателей с использованием реальных данных Поезда. На основе теоретического материала работы можно сделать следующие выводы.

Главные основы бухгалтерского учета основных средств на железнодорожном транспорте определяются Положением (стандартом) бухгалтерского учета 7 "Основные средства" (С изменениями, внесенными согласно Приказу Минфина N 304 от 30.11.2000 ), который вступил в действие с 1 июля 2000 года.

Ревизии финансово-хозяйственной деятельности предприятий проводятся на основе годовых планов. План ревизий Укрзализныци на следующий год, согласованный с контрольно-ревизионной службой Министерства транспорта Украины утверждается Генеральным директором Государственной администрации железнодорожного транспорта Украины (Укрзализныци) не позднее 20 декабря, который предшествует поэтому, на который составляется план.

Основными информационными источниками внешнего финансового анализа, проводимого в данной работе, являются “Баланс предприятия” (Форма №1) и “Отчет о финансовых результатах предприятия” (Форма №2) и другая бухгалтерская отчетность. Баланс представляет собой фиксированный “снимок” финансового состояния на начало и конец отчетного периода и позволяет анализировать размер, структуру и динамику средств Поезда и их источников. Отчет о финансовых результатах дает информацию для анализа уровня и структуры абсолютных показателей финансовых результатов, анализа рентабельности и деловой активности. Выводы внешнего финансового анализа не являются абсолютно объективными и достаточными, поэтому работниками Поезда может проводиться внутренний анализ финансового состояния на основе данных бухгалтерского учета.

Общая оценка финансового состояния Поезда основывается на целой системе показателей, характеризующих структуру источников формирования капитала и его размещения, равновесие между активами предприятия и источниками их формирования, эффективность и интенсивность использования капитала, платежеспособность и кредитоспособность предприятия, его инвестиционную привлекательность.

Коэффициент мгновенной ликвидности на начало года составил 0,02 и на конец года 0,002 это меньше предельного значения и говорит о том, что часть краткосрочной задолженности предприятия не может погасить в ближайшее время. Оптимальное значение показателя Кмл - 0,2.

Для Поезда недостаточно средств, которые можно использовать для выплаты по собственным краткосрочным обязательствам на протяжении следующего года, потому что коэффициент текущей ликвидности составил на начало года 0,01 и на конец года 0,001. При оптимальном значении показателя Ктл – не менее чем 1,0.

Низкое значение на предприятии коэффициента общей ликвидности означает слабую возможность покрытия текущих обязательств текущими активами. В данном случае этот коэффициент меньше предельного значения, это может характеризовать процесс финансирования приобретения основных средств за счет краткосрочной задолженности, что недопустимо в практике управления предприятием. Общая ликвидность составила на начало года 1,8, а на конец года 1,7. Оптимальное значение показателя Кол – не менее 2.

Финансовая устойчивость предприятия больше допустимого, это может свидетельствовать достаточности средств предприятия, что в свою очередь приводит к улучшению финансовой устойчивости кредитора, которая составила на начало года 0,95 и на конец года 0,94. Оптимальное значение показателя Кфу – 0,6.

Увеличение коэффициента автономности свидетельствует об увеличении финансовой независимости предприятия на начало года и составил 0,95, а на конец года 0,95. Нормальное ограничение Ка не менее 0,5, означает что все обязательства предприятия могут быть покрыты его собственными средствами. Увеличение финансовой независимости предприятия, снижение риска финансовых трудностей в будущих периодах.

Все сказанное выше позволяет сделать вывод, что финансовое состояние Поезда является неустойчивым. Однако само предприятие являющееся структурным подразделением железной дороги не может повлиять на финансовый результат так, как не является фондообразующим и целиком зависит от финансового состояния дороги.

Основными данными для анализа хозяйственной деятельности поезда являются:

- баланс предприятия - форма №1;

- отчет о финансовых результатах и их использовании - форма №2;

- оперативные данные статистического и бухгалтерского учета.

Рассмотрена деятельность предприятия на протяжении двух лет. Детальная характеристика основных показателей за 2001 и 2002 год.

План выполненных работ за 2002 год не выполнен ни по капитальному строительству ни по капитальному ремонту. По сравнению с отчетными данными минувшего года выполнено работ на меньшую сумму это объясняется отсутствием необходимых материалов, металлоконструкций, дефицитом рабочей силы, невозможность приобретения в необходимом количестве запчастей для ремонта и эксплуатации автомобильной техники.

План по затратам выполнен на 100 %. Экономия по показателям “Эксплуатация машин и механизмов”, “Накладные затраты” достигнута за счет завышения Управлением железной дороги плана их затрат. Превышения затрат по показателю “Материалы” допущено из-за повышения цен на материалы.

Структура основных средств за год изменилась в основном за счет передачи в коммунальную собственность города зданий и сооружений находившихся на балансе Поезда

Дебиторская задолженность на 01.01.2002г. в сравнении с началом 2003г. уменьшилась но основным дебитором остается работник Поезда (Поезд заплатил за работника по решению Самарского суда за дорожно-транспортное происшествие совершенное работником Поезда). По другим дебиторам задолженность незначительная и в ближайшее время будет погашена.

Кредиторская задолженность на 01.01.2003 г. в сравнении с началом 2002 года увеличилось. Основными кредиторами являются бюджет (подоходный налог, НДС), фонды (безработицы, пенсионный, соцстрах) и заработная плата работников Поезда, увеличение задолженности по этим показателям связано с повышением заработной платы в 2002 г. на 50% и плохим финансированием вышестоящей организации, эти показатели значительно уменьшатся после 15 числа текущего месяца (крайний срок выдачи заработной платы).

Причиной уменьшения задолженности за ТМЦ является списание долгосрочной кредиторской задолженности и взаимных зачетов с кредиторами

Превышения планового показателя ТМЦ объясняется подготовкой к работе в зимних условиях, подготовкой ТМЦ к строительству скоростной ветки, но не начавшемся из-за рождественских праздников и выходных.

Методикой проведения ревизии основных средств, согласно Закона Украины «О государственной контрольно-ревизионной службе в Украине», является метод документального контроля финансова-хозяйственной деятельности предприятия по придерживанию законодательства по финансовым вопросам, достоверности учета и отчетности, способ документального выявления недостач, растрат, краж денег и материальных ценностей, предупреждение финансовых преступлений.

Основная цель ревизии – выявить хозяйственные и финансовые нарушения, преступления, факты бесхозяйственности, краж, установить причины и условия, которые им благоприятствовали, виновных в этом лиц, принять меры по возмещению причиненного ущерба, убытка, применить мероприятия по ликвидации недочетов и правонарушений, а также притянуть к ответственности (административной или криминальной) лиц, которые допустили правонарушения.

С целью улучшения финансового положения и создания стойких условий работы в 2003 году предприятием при получении плана от Управления железной дороги будут разработанные соответствующие мероприятия:

по экономии фонда оплаты работы;

по приведению численности работающих соответственно запланированному и фактическому объему работ;

по экономии материальных и топливно-энергетических ресурсов;

передача зданий и сооружений в коммунальную собственность городу.

Повышение уровня использования основных средств разрешит увеличить и расширить производство без дополнительных капитальных вложений.

Программа ревизии основных средств

| Перечень мероприятий (процедур) | Метод проверки | Рабочие документы |

| Аудит наличия и сохранности основных средств | Выборочный | Картотека, инвентаризационные документы |

| Проверка создания комиссии по приемке основных средств | Выборочный | Приказы, распоряжения |

| Проверка оформления договоров купли-продажи основных средств | Выборочный | Договоры, соглашения |

| Проверка оформления протоколов договорной цены | Выборочный | Протоколы, соглашения, приказы |

| Проверка правильности отражения первоначальной стоимости | Выборочный | Акты приемки-передачи, инвентарные карточки, регистрации |

| Проверка правильности отражения первоначальной стоимости после достройки и дооборудования объектов реконструкции или частичной ликвидации объектов | Выборочный | Проектно-сметная документация, приказы, акты инвентаризации |

| Оценка организации синтетического и аналитического учета основных средств в бухгалтерии предприятия и по материально-ответственным лицам в местах эксплуатации основных средств | Выборочный | Первичные документы, учетные регистры, учетная политика |

| Проверка и оценка действующего на предприятии порядка учета затрат на ремонт основных средств | Выборочный | Учетная политика, приказы, сметы, отчеты |

| Проверка результатов произведенной переоценки основных средств | Выборочный | Приказы, акты, инвентаризационные документы, учетные регистры |

| Проверка результатов последней инвентаризации основных средств | Выборочный | Инвентаризационные документы, первичные документы. |

| Ознакомление с порядком ведения картотеки основных средств и инвентарных списков по конкретным материально-ответственным лицам бухгалтерией предприятия | Выборочный | Картотека, инвентаризационные документы, приказы, договоры о материальной ответственности |

Программа ревизии основных средств

| Проверка обеспеченности бухгалтерии предприятия действующими нормативными документами | Выборочный | Приказы, распоряжения |

| Проверка отражения в отчетности наличия основных средств | Выборочный | Формы отчетности |

| Проверка отражения в отчетности движения основных средств | Выборочный | Формы отчетности |

| Проверка правильности ежемесячного начисления износа пор основных средств | Выборочный | Справки, регистры б/у, баланс |

| Проверка объектов основных средств, по которым не начисляется амортизация | Выборочный | Справки, расчеты, регистры б/у, документы |

| Проверка отражения в отчетности начисленной амортизации основных средств | Выборочный | Формы отчетности |

| Проверка отражения в отчетности всех операций по учету основных средств | Выборочный | Формы отчетности |

Основные показатели финансово-хозяйственной деятельности СМП за 2001-2002 год

| Показатель | Отчет 2001 год тыс. грн. | 2002 год | Отклонение +/-* | ||||

| Относительное | Абсолютное % | ||||||

| План тыс. грн. | Факт тыс. грн. | К плану тыс. грн | К факту 2001 тыс. грн | К плану % | К факту 2001 % | ||

| Выполнено работ из них: | 7905 | 7062 | 5800 | -1262 | -2105 | 82,1 | 73,4 |

| Капитальное строительство | 2790 | 1510 | 1077 | -433 | -1713 | 71,3 | 38,6 |

| Капитальный ремонт | 5115 | 5552 | 4723 | -829 | -392 | 85,1 | 92,3 |

| Стоимость выполненных работ | 5668,4 | 5668,4 | 0 | 100 | |||

| Прямые затраты из них: | 4200,6 | 4206,2 | -5,6 | 100,1 | |||

| Материалы | 2647,3 | 2654,9 | -7,6 | 100,3 | |||

| Заработная плата | 1043,2 | 1043,2 | 0 | 100 | |||

| Эксплуатация машин и механизмов | 510,1 | 508,1 | 2,0 | 99,6 | |||

| Накладные затраты | 1467,8 | 1462,2 | 5,6 | 99,6 | |||

| Дебиторская задолженность всего | 37,3 | 16,5 | -20,8 | ||||

| АТ Строитель (аренда) | 0,4 | -0,4 | |||||

| Промсил (кирпич) | 2,3 | -2,3 | |||||

| ПП "Казка" | 0,3 | 0,3 | |||||

| Соцстрах | 4,4 | -4,4 | |||||

| Задолженность по зарплате | 1,8 | -1,8 | |||||

| Задолженность по квартплате | 13,0 | 1,8 | -11,2 | ||||

| Работник Поезда | 15,4 | 14,3 | -1,1 | ||||

| Бюджет | 0,1 | 0,1 | |||||

| Кредиторская задолженность | 327,4 | 337,1 | 9,7 | ||||

| ТМЦ | 161,3 | 69,1 | -92,2 | ||||

| Бюджет | 41,2 | 66,4 | 25,2 | ||||

| Фонды | 35,9 | 61,8 | 25,9 | ||||

| Заработная плата | 84,8 | 131,1 | 46,3 | ||||

| Другая | 4,2 | 8,5 | 4,3 | ||||

ПЕРЕЧЕНЬ ССЫЛОК

Положение про строительно-монтажный поезд № 724 Государственного предприятия Приднепровская железная дорога.

Указания об организации бухгалтерский учета в Украине, утвержденные приказом Минфина Украины от 07.06.99 г. с изменениями и дополнениями.

Ткаченко Н.М. "Бухгалтерский, финансовый учет на предприятиях Украины" – 7-е изд., и доп. – К. – А.С.К., 2002 г.

Пархоменко В.М. "Реформирование бухгалтерского учета в Украине". – Луганск: Футура, – 2001 г.

Бутинець Ф.Р. “Контроль и ревизия”, 2000г.

Фридман П. “Контроль затрат и финансовых результатов при анализе качества продукции”. – М.: Аудит, ЮНИТИ, 1994г.

"Все о бухгалтерском учете" еженедельная газета 2000-2002 г.

Белуха Н. Г. “Контроль и ревизия в отрослях народного хозяйства”. – М.: Финансы и статистика, 1992г.

Ефимова О.В. “Как анализировать финансовое положение предприятия”, – М.: Интел-Синтез, 1994 г.

Ковалев В.В. “Финансовый анализ: Управление капиталом. Анализ отчетности”. – 2-е изд., перераб. и доп.- М.: “Финансы и статистика”, 1998г.

Турецкий Д.М. “Отчет о финансовых результатах и использовании” – Форма №2 1997г.

“Налоговый вестник” ежемесячный журнал 1995-1997 г.

Шеремет А.Д., Сайфулин Р.С. “Методика финансового анализа”. - М.: Инфра-М,1995г.

Инструкция о порядке заполнения форм годового бухгалтерского отчета предприятия 2000 г.

Олейник А.И. “Бухгалтерский учет на предприятиях Украины”. – Харьков: Прапор, 1995г.

Барулин С.В. “Налоги как инструмент государственного регулирования экономики”, 1996г.

Гончаренко Л.И. “Ценные бумаги: учет и налогооблажение”. – М.: АОДИС, 1994г.

Силаева 2-е издание 1988, “Ревизия и контроль на железнодорожном транспорте”.

Завгородний В.П., Савченко В.Я. “Бухгалтерский учет, контроль и аудит в условиях рынка” – К.: Издательство «Блиц - Информ», 1995г.

Назарбаева Р. “Порядок заполнения отчета о финансово имущественном состояния предприятия”. Баланс №3 1997г.

Ткаченко Н.М. “Бухгалтерский учет на предприятиях с разными формами собственности”: Учеб. Пособие. – 2-е изд., и доп. – А.С.К., 1997г.

abstract

Explanatory slip to degree operation: 3 figures, 17 tables, 21 sources

Plant of mining – Construction train № of 724 state plants the Pridneprovskay railway.

The purpose of operation – to acquaint with classification and account(record-keeping) of permanent assets to analyze a financial position of the given plant, to elaborate the method of application of conducting of audit of permanent assets.

Method of testing – matching, analytical tables, scanning of the references.

Permanent assets, book value, shock-absorbing, liquidation, audit, fiscal accounting, income, expenditures, analysis, financial coefficients. The account of permanent assets, reporting, fiscal accounting, book keeping.

РЕФЕРАТ

Пояснювальна записка до дипломної роботи: 3 мал., 17 табл. 21джерел.

Об’єкт розробки – Будівельно-монтажний поїзд 724 Державного Підприємства Придніпровська залізниця.

Мета роботи – ознайомитись з класифікацією та обліком основних засобів, проаналізувати фінансовий стан даного підприємства, розробити програму проведення ревізії основних засобів.

Метод дослідження – порівняння, аналітичні таблиці, огляд літературних джерел.

основні засоби, балансова вартість, амотризації, ліквідація, ревізія, фінансова звітність, доход, витрати, аналіз, фінансові коефіціенти, облік основних засобів, звітність, налоговий облік, бухгалтерський облік.

Структура строительно-монтажного поезда

Укрзализныця

![]()

Управление ревизии и контроля

![]()

![]()

![]()

Отдел ревизий и контроля структурных подразделений

Укрзализныци

Отдел ревизий и

контроля доходов

от грузовых пассажирских перевозок

Укрзализныци

Отдел ревизий и

контроля

пассажирских поездов

Укрзализныци

Отдел методологии

контроля

Укрзализныци

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Центр ревизий Южной дороги

Центр ревизий Львовской дороги

Центр ревизий Донецкой дороги

Центр ревизий Юго-Западной дороги

Центр ревизий Приднепровской железной дороги

Центр ревизий Одесской дороги

![]()

Отдел ревизий и контроля структурных подразделений

НЦЗ (З) - затраты

Отдел ревизий и

контроля доходов

от грузовых пассажирских перевозок

НЦР (Д) - доходы

Отдел ревизий иконтроля

пассажирских поездов

НЦР (П) – поезд.

![]()

Отдел контроля

пригородных поездов

Структура органов экономического контроля Укрзализныци

СОДЕРЖАНИЕ

ВЕДЕНИЕ 1 ОБЗОРНО – АНАЛИТИЧЕСКАЯ ЧАСТЬ

Краткая характеристика СМП

Обзор нормативно-правовой базы регулирующей учет основных средств

Организация контроля на железнодорожном транспорте

2 АНАЛИТИЧЕСКАЯ ЧАСТЬ

2.1 Анализ хозяйственной деятельности СМП

2.2 Анализ финансовых показателей СМП

3 СПЕЦИАЛЬНАЯ ЧАСТЬ

3.1 Бухгалтерский учет основных средств в условиях СМП

3.1.1 Учет поступления основных средств

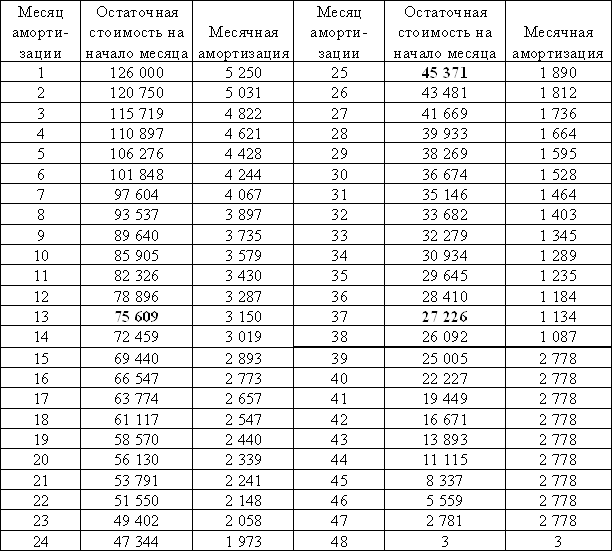

3.1.2 Учет амортизации основных средств

3.1.3 Ликвидация основных средств

3.1.4 Инвентаризация основных средств

3.1.5 Переоценка основных средств

4 ПРОГРАММНО - ИНФОРМАЦИОННАЯ ЧАСТЬ

4.1 Постановка задачи

4.2 Информационное обеспечение

4.3 Технологический процесс обработки информации по задаче

4.4 Программное обеспечение и технические средства

5 ПРОЕКТНАЯ ЧАСТЬ

5.1 Разработка программы проведения ревизии основных средств

в условиях СМП

ВЫВОДЫ

ПЕРЕЧЕНЬ ССЫЛОК

Структура основных средств Поезда

| Показатель | 01.01.2002г. | Поступило тыс. грн | Выбыло тыс. грн. | 01.01.2003г . | ||

| Сумма, тыс. грн. | Удельный вес, % | Сумма, тыс. грн. | Удельный вес, % | |||

| Всего основных средства | 8899 | 8691 | ||||

| Здания сооружения и передаточные устройства | 6340,2 | 71,2 | 160,1 | 6180,1 | 71,1 | |

| Машины и оборудование | 818 | 9,2 | 11,9 | 13,9 | 816 | 9,4 |

| Транспортные средства | 1575,7 | 17,7 | 61,3 | 1514,4 | 17,4 | |

| Инструмент, приборы, инвентарь (мебель) | 55,4 | 0,7 | 2,1 | 1,3 | 56,2 | 0,6 |

| Другие основные средства | 109,7 | 1,2 | 49,7 | 35,1 | 124,3 | 1,4 |

Сравнительная характеристика финансовых коэффициентов.

| Наименование коэффициента | Предельное значение | Значение коэффициента | Отклонение +/- | |

| На начало года | На конец года | |||

| 1. Коэффициент мгновенной ликвидности | Кмл > 0,2 | 0,06 | 0,008 | 0,052 |

| 2. Коэффициент текущей ликвидности | Ктл > 1,0 | 0,3 | 0,04 | 0,26 |

| 3. Коэффициент общей ликвидности | Кол > 2,0 | 1,8 | 1,7 | 0,1 |

| 4. Коэффициент мобильности активов | Кма > 0,5 | 0,03 | 0,01 | 0,02 |

| 5. Рентабельность продаж | Рп = 0,1 | 0 | 0 | 0 |

| 6. Рентабельность активов | Ра = 0,15 | 0 | 0 | 0 |

| 7. Коэффициент соотношения дебиторской и кредиторской задолженности | Ксп > 0,8 | 0,5 | 0,2 | 0,3 |

| 8. Коэффициент финансовой устойчивости | Кфу > 0,6 | 0,95 | 0,94 | 0,01 |

| 9. Коэффициент независимости | Кн 0,5 | 0,95 | 0,94 | 0,01 |

| 11. Коэффициент маневренности собственных средств | Км > 0,5 | 0,04 | 0,04 | 0 |

| 12. Коэффициент обеспечения собственным оборотными средствами | Кос > 0,2 | 0,8 | 0,7 | 0,1 |

Корреспонденция счетов бухгалтерского учета связанного с приобретением (изготовлением) основных средств

| Содержание операции | Корреспонденция счетов | |

| Дт | Кт | |

| Получен объект основных средств от поставщика | 152 «Приобретение (изготовление) основных средств» | 631 «Расчеты с отечественными поставщиками» |

| Включена в состав налогового кредита сумма НДС | 641 «Расчеты по налогам» | 631 «Расчеты с отечественными поставщиками» |

| Произведена оплата поставщику | 631 «Расчеты с отечественными поставщиками» | 31 «Текущие счета в национальной валюте» |

| Оплачены затраты по страхованию рисков доставки объекта | 377 «Расчеты с другими дебиторами» | 31 «Текущие счета в национальной валюте» |

| Отображены затраты по страхованию объекта | 152 «Приобретение (изготовление) основных средств» | 377 «Расчеты с другими дебиторами» |

| Оплачены услуги транспортной организации по доставке объекта | 371 «Расчеты по выданным авансам» | 311 «Текущие счета в национальной валюте» |

| Отображены сумму налогового обязательства по НДС | 641 «Расчеты по налогам» | 643 «Налоговые обязательства» |

| Отображена стоимость транспортных услуг, связанных с приобретением объекта основных средств | 152 «Приобретение (изготовление) основных средств» | 371 «Расчеты по выданным авансам» |

| Введенный в эксплуатацию объект основных средств (станок) | 104 «Машины и оборудования» | 152 «Приобретение (изготовление) основных средств» |

Корреспонденция счетов бухгалтерского учета связанного с износом, начислением амортизации, ликвидацией основных средств

| Содержание операции | Корреспонденция счетов | |

| Дт | Кт | |

| Начисление износа основных средств, которые используются в процессе производства | 23 “Производство” | 131 “Износ основных средств” |

| Начисления амортизации основных средств общепроизводственного назначения | 91 “Общепроизводственные затраты” | 131 “Износ основных средств” |

| Начисления амортизации основных средств, которые используются администрацией предприятия | 92 “Административные затраты” | 131 “Износ основных средств” |

| Начисления амортизации основных средств, которые используются операциями, связанными с сбытом продукции (работ, услуг) | 93 “Затраты на сбыт” | 131 “Износ основных средств” |

| Списанная сумма износа объекта (станка), который ликвидируется | 131 “Износ основных средств” | 104 “Машины и механизмы” |

| Списанные затраты, которые связаны с ликвидацией объекта (станка) | 976 “Списания необоротных активов” | 66 “Расчеты по оплате работы” 65 “Расчеты по страхованию” |

| Списаны на финансовый результат затраты, связанные с ликвидацией объекта | 793 “Результат другой обычной деятельности” | 976 “Списания необоротных активов” |

| Зачисляется на баланс основные средства по справедливой стоимости | 10 “Основные средства” | 746 “Другие доходы от обычной деятельности |

| Отображается сумма износа | 746 “Другие доходы от обычной деятельности | 131 “Износ основных средств” |

| Списывается на финансовый результат по порядку закрытия суммы излишков | 746 “Другие доходы от обычной деятельности | 791 “Результат основной деятельности” |

Overview 1 кв2002

2 кв 2002

Лист1

1 кв2002 (2)

| Таблица 4.3 - Форма выходного документа | |||||||||

| Отметка о выбытии ОС группы 1 | |||||||||

| Налоговый учет основных фондов | Балансовая стоимость на конец периода, грн. | ||||||||

| Начислена амортизация за отчетный период, (грн.) | |||||||||

| Расход | |||||||||

| 1 квартал | Приход | ||||||||

| Период | Балансовая стоимость на начало периода, грн. | ||||||||

| Наименование обектов учета | Группа 2 | Группа 3 | Группа 1 | Здание 1 | |||||

| Налоговый учет основных фондов | |||||||

| Период | 1 квартал | ||||||

| Наименова-ние обектов учета | Балансовая стоимость на начало периода, грн. | Сумма увеличения балансовой стоимости за отчетный период, грн. | Сумма уменьшения балансовой стоимости за отчетный период, (грн.) | Начислена амортизация за отчетный период, (грн.) | Балансовая стоимость на конец периода, грн. | Отметка о выбытии ОФ группы 1 | |

| Группа 2 | #REF! | #REF! | #REF! | ||||

| Группа 3 | #REF! | 4,500.00 | #REF! | #REF! | |||

| Группа 1 | #REF! | 15,000.00 | #REF! | #REF! | #REF! | ||

| Здание 1 | #REF! | #REF! | #REF! | 0.00 | 1 | ||

| Здание 2 | #REF! | #REF! | #REF! | #REF! | |||

| Здание 3 | #REF! | 10,000.00 | #REF! | #REF! | |||

| Здание 4 | #REF! | 5,000.00 | #REF! | #REF! | |||

| Здание 5 | 5,000.00 | 0.00 | 5,000.00 | ||||

| Налоговый учет ОС | |||||

| Период | 1 квартал | ||||

| Наименова-ние обектов учета | Балансовая стоимость на начало периода, грн. | Сумма увеличения балансовой стоимости за отчетный период, грн. | Сумма уменьшения балансовой стоимости за отчетный период, (грн.) | Начислена амортизация за отчетный период | Балансовая стоимость на конец периода, грн. |

| Группа 2 | #REF! | #REF! | #REF! | ||

| Группа | #REF! | 4500 | #REF! | #REF! | |

| Группа 1 | #REF! | 15000 | #REF! | #REF! | #REF! |

| Здание 1 | #REF! | #REF! | #REF! | #REF! | |

| Здание 2 | #REF! | #REF! | #REF! | #REF! | |

| Здание 3 | #REF! | 10000 | #REF! | #REF! | #REF! |

| Здание 4 | #REF! | 5000 | #REF! | #REF! | #REF! |

| Таблица 4.3 - Форма выходного документа | |||||||||

| Отметка о выбытии ОС группы 1 | |||||||||

| Налоговый учет основных фондов | Балансовая стоимость на конец периода, грн. | ||||||||

| Начислена амортизация за отчетный период, (грн.) | |||||||||

| Расход | |||||||||

| 1 квартал | Приход | ||||||||

| Период | Балансовая стоимость на начало периода, грн. | ||||||||

| Наименование обектов учета | Группа 2 | Группа 3 | Группа 1 | Здание 1 | |||||

Похожие работы

... по приобретению основных средств и доведению их до состояния, пригодного к эксплуатации, отчеты о выполнении технического задания; 11. Договоры гражданско-правового характера 1.2 Ревизия поступления основных средств Изучение и оценка систем бухгалтерского учета и внутреннего контроля. Контрольные процедуры 1.Ознакомиться с рабочим планом счетов, разрабатываемым организацией на ...

... актов по налогообложению, международных соглашений об избежании двойного налогообложения доходов и имущества, соглашений о разделе продукции и соответствующего Федерального Закона и т.д.). 2. Учет и анализ основных средств 2.1. Документальное оформление и учет поступления основных средств В соответствии с Планом счетов основные средства учитываются на счете 01 “Основные средства”. ...

... внимательного изучения и отслеживания всех изменений и дополнений в них, так как представляется больше прав хозяйственным субъектам при выборе способов учета основных средств, ориентируясь на международные стандарты. 2. УЧЕТ И АУДИТ ОСНОВНЫХ СРЕДСТВ В ЗАО «НИВА». 2.1 ПЕРВИЧНЫЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ОСНОВНЫХ СРЕДСТВ Основные средства предприятий АПК могут формироваться за счет различных источников ...

... объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств. Пример 4. Организация приобрела автомобиль грузоподъемностью более 2 т с предполагаемым пробегом до 400 000 км стоимостью 80 000 руб. В отчетном периоде пробег составил 5 000 км. ...

0 комментариев