ОБЗОРНО –

АНАЛИТИЧЕСКАЯ

ЧАСТЬ

Прорабских

участка

Организация

контроля на

железнодорожном

транспорте

Анализ хозяйственной

деятельности

СМП за 2001-2002 года

Анализ финансовых

показателей

СМП за 2001-2002 года

СПЕЦИАЛЬНАЯ

ЧАСТЬ

Учет амортизации

основных средств

Ликвидация

основных средств

ПРОГРАММНО - ИНФОРМАЦИОННАЯ

ЧАСТЬ

Технологический

процесс обработки

информации

по задаче

Программное

обеспечение

и технические

средства

ЗАКЛЮЧЕНИЕ

Навигация

Технологический процесс обработки информации по задаче

Учет и ревизия основных средств

207539

знаков

29

таблиц

45

изображений

4.3 Технологический процесс обработки информации по задаче.

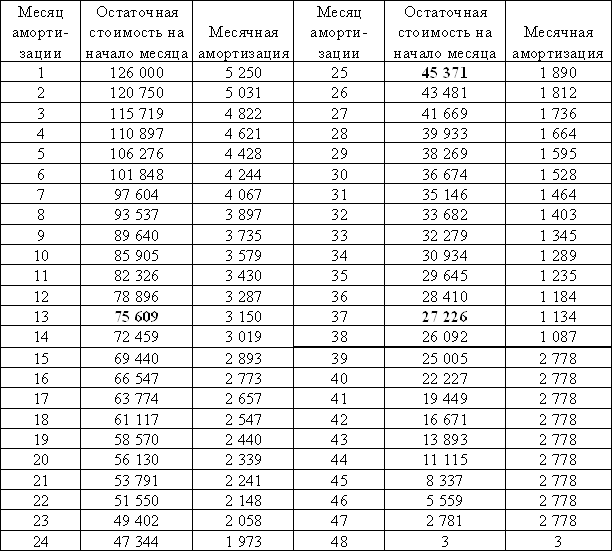

Электронный вариант таблицы состоит из шести основных столбцов и одного дополнительного (столбец Н), а также строк. При этом данные в столбцы А (наименование объектов учета), С (сумма увеличения балансовой стоимости объектов учета), а для объектов группы 2 и 3 также столбец D (сумма уменьшения балансовой стоимости объектов учета) будут заноситься вручную, остальные данные рассчитываются по формулам. Данные в столбец В (балансовая стоимость объектов учета на начало периода) вносятся вручную только один раз при заполнении первой ведомости.

Согласно пп. 8.3.4 ст. 8 Закона о прибыли учет балансовой стоимости основных фондов группы 1 ведется как по каждому отдельному объекту, так и по группе в целом. Учет же балансовой стоимости основных фондов групп 2 и 3 ведется по их совокупной балансовой стоимости (пп. 8.3.5 ст. 8 Закона о прибыли). [16]

В связи с этим создаваемая таблица обязательно должна содержать три строки, в которых будут фиксировать данные по каждой группе в целом (при условии, что на предприятии есть основные фонды всех трех групп). Если на предприятии есть основные фонды группы 1, то количество строк увеличиться на количество объектов этой группы. Поскольку количество объектов группы 1 в отчетном периоде может либо увеличиваться (приобретение), либо уменьшаться (выбытие), целесообразно в таблице расположить объекты учета (группы основных фондов) в следующем порядке:

в строке 4 – группа 2;

в строке 5 – группа 3;

в строке 6 – группа 1;

в строках 7 и далее – объекты группы 1.

Такое расположение позволит легко вести аналитический учет по объектам группы 1, добавляя или удаляя необходимые строки с наименованиями объектов в электронной таблице.

Данная ведомость (для удобства в работе) составляется для каждого периода (квартала) на отдельном листе книги Excel.

Начнем с создания формулы для расчета амортизации (столбец Е). Величина начисленной амортизации за отчетный период равна произведению балансовой стоимости основных фондов на начало периода, нормы амортизации (в расчете на квартал) и понижающего коэффициента – 0,8. Нормы амортизации установлены пп. 8.6.1 ст. 8 Закона о прибыли в таких размерах:

группа 1 – 1,25 %;

группа 2 – 6,25%;

группа 3 – 3,75%.

Исходя из этого, формула для расчета амортизации группы 2 имеет следующий вид (ячейка Е4):

=ОКРУГЛ((В4*6,25%)*0,8;2) (4.1)

где: В4 - адрес ячейки. В которой отражена балансовая стоимость группы на начало периода;

6,25% - норма амортизации для группы 2;

0,8 – понижающий коэффициент;

функция ОКРУГЛ и цифра 2 во втором ее аргументе – округление результата до двух десятичных знаков после запятой.

Для групп 1 и 3 основных фондов формула расчета амортизации будет иметь тот же вид, что и для группы 2. Измениться только норма амортизации (ячейки Е7 и Е5).

По формулам, помещенным в ячейках столбца F, рассчитывается балансовая стоимость объектов учета на конец отчетного периода. Формула расчета балансовой стоимости основных фондов для группы 2 имеет вид:

=B4+C4-D4-E4, (4.2)

где: B4 – балансовая стоимость группы на начало периода;

C4 – сумма увеличения балансовой стоимости за отчетный период;

D4 – сумма уменьшения балансовой стоимости за отчетный период;

E4 – сумма начисленной амортизации.

Однако может произойти ситуация, когда при вводе в ячейку D4 числового значения результат расчета будет отрицательным. Это возможно. Если например, объект группы 2 продан по стоимости, превышающей балансовую стоимость группы. В этом случае в соответствии с пп. 8.4.4 ст. 8 Закона о прибыли балансовая стоимость группы приравнивается к нулю, а разница между балансовой стоимостью группы и продажной стоимостью объекта включается в валовый доход. Для этого, чтобы учесть это необходимо приведенную выше формулу усложнить условием ЕСЛИ. Применение функции ЕСЛИ в данном случае заключается в следующем: если в результате расчета получается число равное нулю или больше нуля, то произвести операцию расчета остаточной балансовой стоимости; если условие не выполняется, то выдать текстовое сообщение “Ошибка!” (которое одновременно будет служить напоминанием о необходимости включения разницы между балансовой стоимостью группы и продажной стоимостью объекта в валовый доход). С учетом этого вышеприведенная формула имеет следующий вид:

=ЕСЛИ (В4+С4-D4-E4>=0;B4+C4-D4-E4;«Ошибка!») (4.3)

Формула расчета балансовой стоимости группы 3 на конец отчетного периода такая же, как и для группы 2, поэтому она просто копируется из ячейки F4 в ячейку F5.

Формула расчета балансовой стоимости отдельных объектов группы 1 на конец периода содержит другое логическое условие ЕСЛИ. Это связано с тем, что в соответствии спп. 8.4.3 и пп. 8.4.8 ст. 8 Закона о прибыли в случае выбытия объекта основных средств группы 1 в связи с его продажей, вынужденной заменой или ликвидацией по собственному решению налогоплательщика, балансовая стоимость такого объекта приравнивается к нулю. Показатель ячейки F7 в этом случае должен быть равен нулю, а в ячейке D7 – отражена сумма уменьшения балансовой стоимости объекта. Для того, чтобы эта сумма рассчитывалась автоматически, в данную ячейку вводится формула, которая будет рассмотрена далее (при описании столбца D). Таким образом, формула ячейки F7 должна учитывать, было в отчетном периоде выбытие объекта или нет. Это достигается с помощью функции ЕСЛИ, которая анализирует данные дополнительного столбца Н. При выбытии объекта в соответствующую ему строку дополнительного столбца Н вводится цифра “1”. Если цифра “1” введена, то остаточная стоимость объекта определяется в ячейке D7 (сумма уменьшения балансовой стоимости объекта). В этом случае балансовая стоимость объекта на конец отчетного периода будет равна нулю. Если же условие не выполняется (то есть в ячейке столбца Н нет цифры “1”), то расчет производится по второй части формулы:

ОКРУГЛ(В7+С7- D7-Е7;2) (4.4)

Общий вид формулы расчета балансовой стоимости объекта группы 1 на конец отчетного периода имеет вид:

=ЕСЛИ(Н7=1;0; ОКРУГЛ(В7+С7- D7-Е7;2)) (4.5)

Видно, что кроме ячеек столбцов Е и F ячейки столбца D тоже содержат формулы. Как отмечалось выше, в ячейки D4 и D5 для групп 2 и 3 основных фондов числовые данные об уменьшении балансовой стоимости вносятся вручную. Для группы 1 предусмотрен другой режим – автоматический. Формула в ячейке рассчитывает остаточную стоимость объекта, который выбывает. Вначале она анализирует наличие отметки на выбытие данного объекта (цифра “1” в ячейке Н7). Если отметка есть, то производится расчет остаточной стоимости объекта с учетом начисленной амортизации за текущий период. Этому соответствует фрагмент формулы:

=ЕСЛИ(Н8=1;0; В8+С8-ОКРУГЛ((В8*1,25%)*0,8;2);ЕСЛИ (4.6)

Если условие не выполняется. То первая функция ЕСЛИ передает решение второй функции ЕСЛИ, которая анализирует балансовую стоимость на конец отчетного периода, чему соответствует фрагмент формулы:

ЕСЛИ(В7+С7-ОКРУГЛ((В7*1,25%)*0,8;2)>=1700;0; (4.7)

Согласно пп. 8.3.7. ст. 8 Закона о прибыли балансовая стоимость отдельного объекта основных средств группы 1 амортизируется до достижения ею ста не облагаемых налогом минимумов доходов граждан – 1700 гривен. Если после проведения расчетов балансовая стоимость объекта на конец отчетного периода меньше 1700 грн., то происходит списание объекта с баланса, если больше, то выдается значение ноль в ячейке D7. Приведем общий вид формулы в ячейке D7:

=ЕСЛИ(Н7=1;В7+С7-ОКРУГЛ((В7*1,25%)*0,8;2);ЕСЛИ(В7+С7-

ОКРУГЛ((В7*1,25%)*0,8;2)>=1700;0;В7+С7-

ОКРУГЛ((В7*1,25%)*0,8;2))) (4.8)

А![]() лгоритм

данной формулы

приведен на

рисунке 4.2

лгоритм

данной формулы

приведен на

рисунке 4.2

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Произвести расчет по формуле: В7+С7 -ОКРУГЛ((В7* 1,25%)**0,8)

Произвести расчет по формуле: ОКРУГЛ ((В7*1,25%)**0,8)

Результат равен значению «0»

![]()

![]()

![]()

![]()

![]()

![]()

Рисунок 4.2 – Алгоритм формулы

Похожие работы

... по приобретению основных средств и доведению их до состояния, пригодного к эксплуатации, отчеты о выполнении технического задания; 11. Договоры гражданско-правового характера 1.2 Ревизия поступления основных средств Изучение и оценка систем бухгалтерского учета и внутреннего контроля. Контрольные процедуры 1.Ознакомиться с рабочим планом счетов, разрабатываемым организацией на ...

... актов по налогообложению, международных соглашений об избежании двойного налогообложения доходов и имущества, соглашений о разделе продукции и соответствующего Федерального Закона и т.д.). 2. Учет и анализ основных средств 2.1. Документальное оформление и учет поступления основных средств В соответствии с Планом счетов основные средства учитываются на счете 01 “Основные средства”. ...

... внимательного изучения и отслеживания всех изменений и дополнений в них, так как представляется больше прав хозяйственным субъектам при выборе способов учета основных средств, ориентируясь на международные стандарты. 2. УЧЕТ И АУДИТ ОСНОВНЫХ СРЕДСТВ В ЗАО «НИВА». 2.1 ПЕРВИЧНЫЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ОСНОВНЫХ СРЕДСТВ Основные средства предприятий АПК могут формироваться за счет различных источников ...

... объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств. Пример 4. Организация приобрела автомобиль грузоподъемностью более 2 т с предполагаемым пробегом до 400 000 км стоимостью 80 000 руб. В отчетном периоде пробег составил 5 000 км. ...

0 комментариев