ОБЗОРНО –

АНАЛИТИЧЕСКАЯ

ЧАСТЬ

Прорабских

участка

Организация

контроля на

железнодорожном

транспорте

Анализ хозяйственной

деятельности

СМП за 2001-2002 года

Анализ финансовых

показателей

СМП за 2001-2002 года

СПЕЦИАЛЬНАЯ

ЧАСТЬ

Учет амортизации

основных средств

Ликвидация

основных средств

ПРОГРАММНО - ИНФОРМАЦИОННАЯ

ЧАСТЬ

Технологический

процесс обработки

информации

по задаче

Программное

обеспечение

и технические

средства

ЗАКЛЮЧЕНИЕ

Навигация

Прорабских участка

Учет и ревизия основных средств

207539

знаков

29

таблиц

45

изображений

4 прорабских участка

Рисунок 1.1 – Структура строительно-монтажного поезда

Количество работников каждого отдела Поезда определяется в зависимости от состава и типа технических средств, количества обрабатываемой информации, объема проектных и вторых работ, возлагаемых на Поезд.

Работой каждого отдела руководит начальник отдела.

В администрацию входят начальник Поезда, главный инженер заместитель начальника, секретарь-стенографист.

Отдел кадров занимается изучением кадров, оформляет прием и увольнение работников, организует работу по повышению квалификации специалистов, готовит предложения по эффективному использованию системы оплаты труда для усиления материальной заинтересованности работников в результатах их труда и общих итогов деятельности Поезда, контролирует соблюдение законодательства о труде, правил и норм охраны труда, производственной санитарии и т.д.

Бухгалтерия ведет бухгалтерский учет всей производственно-хозяйственной деятельности Поезда, основных и оборотных средств, обеспечивают начисление и выплату заработной платы и премий; анализируют финансовые результаты работы Поезда составляет отчеты по утвержденным формам.

В планово-экономический – ведет учет трудовых затрат, нормирование работ, начисления заработной платы, составляет оперативные и статистические отчеты по установленным формам, составляет в соответствии с заданиями Укрзализныци и руководства дороги производственные планы всех отделов Поезда, обеспечивают контроль их выполнения и анализ технико-экономического показателей, ведет расчеты экономической эффективности производства.

Производственно-технический отдел – регулирует ход производства, обеспечивает оперативный контроль за обеспечением производства, технической документацией, материалами, комплектующими изделиями, транспортом, оформления договоров подрядов, которые укладываются Поездом с заказчиками и субподрядчиками на выполнение строительно-монтажных работ, координирует работу Поезда, принимает меры по обеспечению ритмичности выполнения календарных планов производства, предупреждает и устраняет нарушения хода производственных процессов, составляет сметы, дефектные акты на дополнительные работы, расчеты договорной цены, ведет учет законченных строительно-монтажных работ и подготавливает необходимые данные для упорядочения отчетности о выполнение планов капитального строительства и капитального ремонта.

Отдел снабжения – занимается приемом, хранением, учетом и отпуском товарно-материальных ценностей, обеспечивает снабжение материалами, сырьем, оборудованием для потребностей производства, отправляет товаро-материальные ценности по адресу, или сопровождает грузы при их перевозке и обеспечивает своевременную их доставку.

Отдел главного механика – осуществляет организацию правильной технической эксплуатации и ремонта строительных машин, оснащения, грузоподъемных механизмов и машин, энергетических и других установок и сетей, на объектах и базе Поезда, обеспечивает беспрерывную и технически правильную эксплуатацию и надежную работу оснащения, удержания в трудоспособном состоянии на нужном уровне.

Растворо-бетонный узел – руководит автотранспортом, загрузка которого проводится на центральном складе, РБУ, хозяйственном дворе, обеспечивает выполнение работ по приготавливанию цементных и известковых растворов; обеспечивает своевременную разгрузку, загрузку вагонов с железобетонными конструкциями, цементом, песком и другими материалами, которые приходят в адрес Поезду; следит за правильностью складирования конструкций и материалов, ведет контроль за работой сторожей Поезда.

Прорабские участки – обеспечивают выполнение строительно-монтажных и ремонтных работ, выполнение работ в установленные сроки в соответствия с проектами, рабочими чертежами и техническими условиями, обеспечивает производство и прием строительно-монтажных работ.

1.2 Обзор нормативно-правовой базы регулирующей учет основных средств

Реализация грузовых и пассажирских перевозок железными дорогами невозможна без основных средств. Учету основных средств на железной дороге отводится большое значение.

Главные основы бухгалтерского учета основных средств определяются Положением (стандартом) бухгалтерского учета 7 "Основные средства" (С изменениями, внесенными согласно Приказу Минфина N 304 от 30.11.2000 ), который вступил в действие с 1 июля 2000 года. Это положения (стандарт) определяет методологические основы формирования в бухгалтерском учете информации об основных средствах и прочих необоротных материальных активах, а также раскрытия информации о них в финансовой отчетности. Нормы Положения (стандарта) 7 применяются предприятиями, организациями и другими юридическими лицами (далее - предприятия) всех форм собственности (кроме бюджетных учреждений). Положение (стандарт) 7 не распространяется на воспроизводимые естественные ресурсы и операции с основными средствами, особенности учета которых определяются другими положениями (стандартами) бухгалтерского учета. Положение (стандарт) 7 не распространяется на воспроизводимые естественные ресурсы и операции с основными средствами, особенности учета которых определяются другими положениями (стандартами) бухгалтерского учета. [2]

Амортизация – систематическое распределение стоимости, которое амортизируется, необоротных активов на протяжении срока их полезного использования (эксплуатации).

Стоимость, которая амортизируется, – первоначальная или переоцененая стоимость необоротных активов за вычетом их ликвидационной стоимости.

Группа основных средств – совокупность однотипных по техническими характеристикам, назначениям и условиям использования необоротных материальных активов.

Уменьшение полезности – потеря экономической выгоды в сумме превышения остаточной стоимости актива над суммой ожидаемого возмещения.

Износ необоротных активов – сумма амортизации объекта необоротных активов с начала их полезного использования.

Ликвидационная стоимость – сумма средств или стоимость других активов, которую предприятие ожидает получить от реализации (ликвидации) необоротных активов после окончания срока их полезного использования (эксплуатации), за вычетом затрат, связанных с продажей (ликвидацией).

Основные средства – материальные активы, которые предприятие удерживает с целью использования их в процессе производства или снабжения товаров, предоставления услуг, сдача в аренду другим лицам или для осуществления административных и социально-культурных функций, ожидаемый срок полезного использования (эксплуатации) которых больше одного года (или операционного цикла, если он больше одного года).

Объект основных средств – законченное устройство с всеми приспособлениями и принадлежностью к нему или отдельный конструктивно отделенный предмет, который предназначен для выполнения определенных самостоятельных функций.

Если один объект основных средств состоит из частей, которые имеют разный срок полезного использования (эксплуатации), то каждая из этих частей может признаваться в бухгалтерском учете как отдельный объект основных средств.

Подобные объекты – объекты, которые имеют одинаковое функциональное назначение и одинаковую справедливую стоимость.

Первоначальная стоимость – историческая (фактическая) себестоимость необоротных активов в сумме денежных средств или справедливой стоимости других активов, уплаченных (переданных), израсходованных для приобретения (создания) необоротных активов.

Переоцененая стоимость – стоимость необоротных активов после их переоценки.

Срок полезного использования (эксплуатации) – ожидаемый период времени, на протяжении которого необоротные активы будут использоваться предприятием или с их использованием будет изготовлен (выполнен) ожидаемый предприятием объем продукции (работ, услуг).

Сумма ожидаемого возмещения – сумма, которую предприятие ожидает к возмещению стоимости необоротного актива во время его будущие использования, включая его ликвидационную стоимость. Для целей бухгалтерского учета основные средства классифицируются по такими группам:

Основные средства:

– земельные участки;

– капитальные затраты на улучшение земель;

– дома, сооружения и передающие устройства;

– машины и оснащения;

– транспортные средства;

– инструменты, приборы, инвентарь (мебель);

– рабочий и продуктивный скот;

– многолетние насаждения;

– другие основные средства;

Другие необоротные материальные активы:

– библиотечные фонды;

– малоценные необоротные материальные активы;

– временные сооружения;

– естественные ресурсы;

– инвентарная тара;

– предметы проката;

– другие необоротные материальные активы;

Предприятия могут устанавливать стоимостные признаки предметов, которые входят в состав малоценных необоротных материальных активов. Объект основных средств признается активом, если существует вероятность того, что предприятие получит в будущем экономические выгоды от его использования и стоимость его может быть достоверно определенная. Приобретенные (созданные) основные средства зачисляются на баланс предприятия по первоначальной стоимости. Единицей учета основных средств есть объект основных средств. Первоначальная стоимость объекта основных средств состоит из таких затрат: суммы, которые платят поставщикам активов и подрядчикам за выполнение строительно-монтажных работ (без косвенных налогов); регистрационные собрание, государственная пошлина и аналогичные платежи, которые осуществляются в связи с приобретением (получением) прав на объект основных средств; суммы ввозной таможенной пошлины; суммы косвенных налогов в связи с приобретением (созданием) основных средств (если они не возмещаются предприятию); затраты по страхования рисков доставки основных средств; затраты на установку, монтаж, отладку основных средств; другие затраты, непосредственно связанные с доведением основных средств к состоянию, в котором они пригодны для использования с запланированной целью.

Затраты по уплате процентов за пользование кредитом не включаются в первоначальную стоимость основных средств, приобретенных (созданных) полностью или частично, чем в счет заемного капитала.

Первоначальная стоимость объектов основных средств, определяется распределением этой суммы пропорционально к справедливой стоимости отдельного объекта основных средств.

Первоначальная стоимость безвозмездно полученных основных средств равняется их справедливой стоимости на дату получения с учетом затрат, предусмотренных пунктом 8 Положения (стандарта) 7. Первоначальной стоимостью основных средств, которые внесенные в уставной капитал предприятия, признается согласованная основателями (участниками) предприятия их справедливая стоимость. [3]

Первоначальная стоимость объектов, переведенных к основным средствам из оборотных активов, товаров, готовой продукции и т.п. равняется ее себестоимости, которая определяется в соответствии с положениями (стандартами) бухгалтерского учета 9 "Запасы". Первоначальная стоимость объекта основных средств, полученного в обмен на подобный объект, равняется остаточной стоимости переданного объекта основных средств. Если остаточная стоимость переданного объекта превышает его справедливую стоимость, то первоначальной стоимостью объекта основных средств, полученного в обмен на подобный объект, есть справедливая стоимость переданного объекта с включением различия к затратам отчетного периода.

Первоначальная стоимость объекта основных средств, приобретенного в обмен (или частичный обмен) на неподобный объект, равняется справедливой стоимости переданного объекта основных средств, увеличенной (уменьшенной) на сумму денежного средства или их эквивалентов, что была передана (получена) во время обмена.

Первоначальная стоимость основных средств увеличивается на сумму затрат, связанных с улучшением объекта (модернизация, модификация, достройка, дооборудования, реконструкция и т.п.), что приводит к увеличению будущих экономических выгод, первоначально ожидаемых от использования объекта. Первоначальная стоимость основных средств уменьшается в связи с частичной ликвидацией объекта основных средств.

Затраты, которые осуществляются для поддержания объекта в рабочем состоянии и получения первоначально определенной суммы будущих экономических выгод от его использования, включаются в состав затрат.

Предприятие переоценивает объект основных средств, если его остаточная стоимость значительно (более чем на 10 %) отличается от справедливой стоимости на дату баланса. В случае переоценки объекта основных средств на одну и ту же дату осуществляется переоценка всех объектов группы основных средств, к которой принадлежит этот объект.

Переоцененая первоначальная стоимость и сумма износа объекта основных средств определяется умножением соответственно первоначальной стоимости и суммы износа объекта основных средств на индекс переоценки. Индекс переоценки определяется делением справедливой стоимости объекта, который переоценивается, на его остаточную стоимость.

Если остаточная стоимость объекта основных средств равняется нулю, то его переоцененая остаточная стоимость определяется добавлением справедливой стоимости этого объекта к его первоначальной (переоцененой) стоимости без изменения суммы сноса объекта. Ведомости об изменениях первоначальной стоимости и суммы износа основных средств заносятся к регистрам их аналитического учета.

Сумма до оценки остаточной стоимости объекта основных средств включается в состав дополнительного капитала, а сумма уценки – в состав затрат, кроме случаев, которые приведены в пункте 20 Положения (стандарта) 7. [3]

В случае наличия (на дату проведения очередной (последней) до оценки объекта основных средств) превышения суммы предыдущих уценок объекта и потерь от уменьшения его полезности над суммой предыдущих до оценок остаточной стоимости этого объекта и восстановление его полезности, сумма очередной (последней) до оценки, но не больше указанного превышения включается в состав доходов отчетного периода, а различие (если сумма очередной (последней) до оценки больше указанного превышения) направляется на увеличение другого дополнительного капитала.

В случае наличия (на дату проведения очередной (последней) уценки объекта основных средств) превышения суммы предыдущих до оценок объекта и восстановления его полезности над суммой предыдущих уценок остаточной стоимости этого объекта и потерь от уменьшения его полезности сумма очередной (последней) уценки, но не больше указанного превышения, направляется на уменьшение другого дополнительного капитала, а различие (если сумма очередной (последней) уценки больше указанного превышения) включается в затраты отчетного периода.

При выбытии объектов основных средств, которые раньше были переоценены, превышения сумм предыдущих до оценок над суммой предыдущих уценок остаточной стоимости этого объекта основных средств включается в состав нераспределенной прибыли с одновременным уменьшением дополнительного капитала.

Объектом амортизации являются основные средства (кроме земли).

Начисления амортизации осуществляется на протяжении срока полезного использования (эксплуатации) объекта, который устанавливается предприятием при признании этого объекта активом (при зачислении на баланс), и приостанавливается на период его реконструкции, модернизации, достройки, дооборудования и консервации.

При определении срока полезного использования (эксплуатации) следует учитывать: ожидаемое использование объекта предприятием с учетом его мощности или производительности; физический и моральный износ, который предполагается; правовые или другие ограничения относительно сроков использования объекта и прочие факторы.

Срок полезного использования (эксплуатации) объекта основных средств пересматривается в случае изменения ожидаемых экономических выгод от его использования.

Амортизация объекта основных средств начисляется, исходя из нового срока полезного использования, начиная с месяца, следующего за месяцем изменения срока полезного использования.

Амортизация основных средств (кроме других необоротных материальных активов) начисляется с применением таких методов:

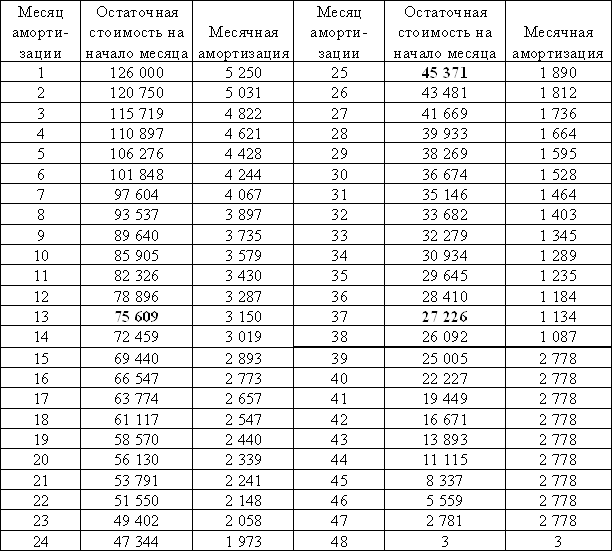

– прямолинейный, согласно которому годовая сумма амортизации определяется делением стоимости, которая амортизируется, на ожидаемый период времени использования объекта основных средств;

– уменьшения остаточной стоимости, по которой годовая сумма амортизации определяется как произведение остаточной стоимости объекта на начало отчетного года и первоначальной стоимости на дату начала начисления амортизации и годовой нормы амортизации. Годовая норма амортизации (в процентах) вычисляется как разница между единицей и результатом корня степени количества лет полезного использования объекта и результата от деления ликвидационной стоимости объекта на его первоначальную стоимость;

– ускоренного уменьшения остаточной стоимости – годовая сумма амортизации определяется как произведение остаточной стоимости объекта на начало отчетного года и первоначальной стоимости на дату начала начисления амортизации и годовой нормы амортизации, которые вычисляется, исходя из срока полезного использования объекта, и удваивается;

– кумулятивного – годовая сумма амортизации определяется как произведение стоимости, которая амортизируется, и кумулятивного коэффициента. Кумулятивный коэффициент рассчитывается делением количества лет, которые остаются до конца ожидаемого срока использования объекта основных средств, на сумму числа лет его полезного использования;

– производственного – месячная сумма амортизации определяется как произведение фактического месячного объема продукции (работ, услуг) и производственной ставки амортизации. Производственная ставка амортизации вычисляется делением стоимости, которая амортизируется, на общий объем продукции (работ, услуг), что предприятие ожидает произвести (выполнить) с использованием объекта основных средств.

Предприятие может применять нормы и методы начисления амортизации основных средств, предусмотренные налоговым законодательством. [4]

Амортизация других необоротных материальных активов начисляется методами, которые приведенные в подпунктах 1 и 5 пункта 26 Положения (стандарта) 7. Амортизация малоценных необоротных материальных активов и библиотечных фондов может начисляться в первом месяце использования объекта в размере 50 % от его стоимости, которая амортизируется, и сдача 50 % стоимости, которая амортизируется, в месяце их изъятия из активов (списания с баланса) вследствие несоответствия критериям признания активом или в первом месяце использования объекта 100 % его стоимости.

Метод амортизации избирается предприятием самостоятельно с учетом ожидаемого способа получения экономических выгод от его использования.

Метод амортизации объекта основных средств пересматривается в случае изменения ожидаемого способа получения экономических выгод от его использования. Начисления амортизации по новым методам начинается с месяца, следующего за месяцем принятия решения об изменении метода амортизации.

Начисления амортизации проводится ежемесячно. Предприятия с сезонным характером производства годовую сумму амортизации начисляют на протяжении периода работы предприятия в отчетном году.

Месячная сумма амортизации при применении методов уменьшения остаточной стоимости, ускоренного уменьшения остаточной стоимости, прямолинейного и кумулятивного определяется делением годовой суммы амортизации на 12.

Начисления амортизации начинается с месяца, следующего за месяцем, в котором объект основных средств стал пригодным для полезного использования.

Начисления амортизации прекращается, начиная с месяца, следующего за месяцем убытия объекта основных средств.

Сумму начисленной амортизации все предприятия отображают увеличением суммы затрат предприятия и износа необоротных активов.

Одновременно на сумму начисленной амортизации объектов внешнего благоустройства и жилых домов, которые находятся на балансах жилищно-коммунальных организаций, которые принадлежат к сфере управления органов местного самоуправления и местных органов исполнительной власти, а также автомобильных дорог общего пользования увеличиваются доходы этих предприятий и организаций с уменьшением дополнительного капитала, а при его недостаточности – уставного капитала.

Организации, обычная деятельность которых не направленная на восстановление жилых домов и других зданий, могут также применять норму части второго этого пункта.

Потери от уменьшения полезности объектов основных средств включаются в состав затрат отчетного периода с увеличением в балансе суммы износа основных средств, а относительно объектов основных средств, отображенных в учете по переоцененой стоимости, – отображаются в порядке, предусмотренном абзацем вторым пункта 20 Положения (стандарта) 7. [3]

Если причины уменьшения полезности объекта основных средств перестали существовать, то сумма восстановления полезности, но не больше суммы предыдущего уменьшения полезности, отображается признанием дохода с одновременным уменьшением суммы износа объекта основных средств.

Объект основных средств изымается с активов (списывается из баланса) в случае его убытия вследствие продажи, безвозмездной передачи или несоответствия критериям признания активом.

Финансовый результат от убытия объектов основных средств определяется вычитанием из дохода от убытия основных средств их остаточной стоимости, косвенных налогов и затрат, связанных с убытием основных средств.

Регистры аналитического учета основных средств, которые выбыли, прибавляются к документам, которыми оформлен факт убытия основных средств.

В случае частичной ликвидации объекта основных средств его первоначальная (переоцененая) стоимость и износ уменьшаются соответственно на сумму первоначальной (переоцененой) стоимости и износа ликвидированной части объекта.

Похожие работы

... по приобретению основных средств и доведению их до состояния, пригодного к эксплуатации, отчеты о выполнении технического задания; 11. Договоры гражданско-правового характера 1.2 Ревизия поступления основных средств Изучение и оценка систем бухгалтерского учета и внутреннего контроля. Контрольные процедуры 1.Ознакомиться с рабочим планом счетов, разрабатываемым организацией на ...

... актов по налогообложению, международных соглашений об избежании двойного налогообложения доходов и имущества, соглашений о разделе продукции и соответствующего Федерального Закона и т.д.). 2. Учет и анализ основных средств 2.1. Документальное оформление и учет поступления основных средств В соответствии с Планом счетов основные средства учитываются на счете 01 “Основные средства”. ...

... внимательного изучения и отслеживания всех изменений и дополнений в них, так как представляется больше прав хозяйственным субъектам при выборе способов учета основных средств, ориентируясь на международные стандарты. 2. УЧЕТ И АУДИТ ОСНОВНЫХ СРЕДСТВ В ЗАО «НИВА». 2.1 ПЕРВИЧНЫЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ОСНОВНЫХ СРЕДСТВ Основные средства предприятий АПК могут формироваться за счет различных источников ...

... объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств. Пример 4. Организация приобрела автомобиль грузоподъемностью более 2 т с предполагаемым пробегом до 400 000 км стоимостью 80 000 руб. В отчетном периоде пробег составил 5 000 км. ...

0 комментариев