ОБЗОРНО –

АНАЛИТИЧЕСКАЯ

ЧАСТЬ

Прорабских

участка

Организация

контроля на

железнодорожном

транспорте

Анализ хозяйственной

деятельности

СМП за 2001-2002 года

Анализ финансовых

показателей

СМП за 2001-2002 года

СПЕЦИАЛЬНАЯ

ЧАСТЬ

Учет амортизации

основных средств

Ликвидация

основных средств

ПРОГРАММНО - ИНФОРМАЦИОННАЯ

ЧАСТЬ

Технологический

процесс обработки

информации

по задаче

Программное

обеспечение

и технические

средства

ЗАКЛЮЧЕНИЕ

Навигация

СПЕЦИАЛЬНАЯ ЧАСТЬ

Учет и ревизия основных средств

207539

знаков

29

таблиц

45

изображений

3 СПЕЦИАЛЬНАЯ ЧАСТЬ

Организация бухгалтерского учета основных средств в условиях СМП

Главные основы бухгалтерского учета основных средств определяются Положением (стандартом) бухгалтерского учета 7 "Основные средства" (С изменениями, внесенными согласно Приказу Минфина N 304 от 30.11.2000 ), который вступил в действие с 1 июля 2000 года. Это положения (стандарт) определяет методологические основы формирования в бухгалтерском учете информации об основных средствах и прочих необоротных материальных активах, а также раскрытия информации о них в финансовой отчетности. Нормы Положения (стандарта) 7 применяются предприятиями, организациями и другими юридическими лицами (далее - предприятия) всех форм собственности (кроме бюджетных учреждений). Положение (стандарт) 7 не распространяется на воспроизводимые естественные ресурсы и операции с основными средствами, особенности учета которых определяются другими положениями (стандартами) бухгалтерского учета. Положение (стандарт) 7 не распространяется на воспроизводимые естественные ресурсы и операции с основными средствами, особенности учета которых определяются другими положениями (стандартами) бухгалтерского учета. [4]

3.1.1 Учет приобретения объектов основных средств

Наиболее распространенными путями поступления основных средств на предприятие является их:

– приобретение за деньги;

– создание путем строительства (подрядным или хозяйственным способом) и изготовление собственными силами.

Все затраты Поезда на приобретение или создание основных средств, которые включаются в их первоначальную стоимость, характеризуются как капитальные инвестиции и проводятся по дебету счета 15 "Капитальные инвестиции" соответствующего субсчета: 151 "Капитальное строительство" или 152 "Приобретения (изготовления) основных средств". По кредиту этих субсчетов проводится уменьшение понесенных предприятием затрат в связи с внедрением в действие или принятие в эксплуатацию соответствующих активов.

На субсчете 151 "Капитальное строительство" отображаются:

– затраты на строительство, которое осуществляются как хозяйственным, так и подрядным способом для собственных потребностей предприятия, в том числе стоимость оборудования, которое подлежит монтажу в процессе строительства;

– авансовые платежи для финансирования такого строительства.

Субсчет 152 "Приобретения (изготовления) основных средств предназначенный для учета затрат на приобретение или изготовление собственными силами объектов основных средств.

Аналитический учет капитальных инвестиций ведется по видам основных средств, а также по отдельным объектам капитальных вложений (инвентарным объектам).

Согласно п. 7 П(С)БУ 7 приобретенные (созданные) основные средства зачисляются на баланс Поезда по первоначальной стоимости. Первоначальная стоимость основных средств – это историческая (фактическая) себестоимость основных средств в сумме денежных средств или справедливой стоимости других активов, уплаченных (переданных), израсходованных для приобретения (создания) основных средств. [14]

Состав первоначальной стоимости объекта основных средств определенные п. 8 П(С)БУ 7 это:

– суммы, которые уплачиваются поставщикам активов и подрядчикам за выполнение строительно-монтажных работ (без косвенных налогов);

– регистрационные сборы, государственная пошлина и аналогичные платежи, осуществляемые в связи с приобретением (получением) прав на объект основных средств;

– суммы ввозной таможенной пошлины;

– суммы косвенных налогов в связи с приобретением (созданием) основных средств (если они не возмещаются предприятию);

– затраты по страхованию рисков доставки основных средств;

– затраты на установку, монтаж, отладка основных средств;

– другие затраты, непосредственно связанные с доведением основных средств к состоянию, в котором они пригодны для использования в запланированных целях.

Затраты на доставку и разгрузку объектов основных средств П(С)БУ 7 непосредственно в составе первоначальной стоимости не выделяют. Их следует понимать как другие затраты, связанные с доведением объекта к рабочему состоянию. [4]

Затраты в уплату процентов за пользование кредитом не включаются в первоначальную стоимость основных средств, приобретенных (созданных) или целиком частично, чем счет заемного капитала.

Контроль за сохранностью основных средств обеспечивается их учетом по объектам, материально ответственными лицами.

Прием основных средств вырабатывается соответственно Акту приема-передачи основных средств типичной формы № 0З-1, что складывается комиссией, предназначенной приказом руководителя предприятия. В Акте указываются первоначальная стоимость объекта, короткая техническая характеристика, место эксплуатации. К нему прибавляется техническая документация объекта.

Каждому объекту основных средств присваивается инвентарный номер, и на него открывается инвентарная карточка типичной формы № 03-6. Последняя является регистром аналитического учета.

На однотипные объекты небольшой стоимости (инструменты, производственный и хозяйственный инвентарь и т.п.), которые поступили в Поезд в одном месяце и которые будут эксплуатироваться в одном подразделе, а также имеют одинаковый срок полезного использования, целесообразно открывать одну общую инвентарную карточку.

Карточки действующих основных средств размещаются по их классификационным группам и местам эксплуатации. Для обеспечения сохранности инвентарные карточки регистрируются в специальных описаниях ф. № 03-7.

По местам использования учет основных средств ведется в инвентарных списках ф. № 03-9. Ежемесячно итоговые данные инвентарных карточек на объекты основных средств, которые поступили в Поезд, заносятся в карточки учета движения основных средств ф. № 03-8, которые ведутся в разрезе групп основных средств. Эти карточки заменяют аналитические сведения по счету 10 "Основные средства". Поэтому их общий итог ежемесячно сопоставляется с итогом синтетического учета данного счета.

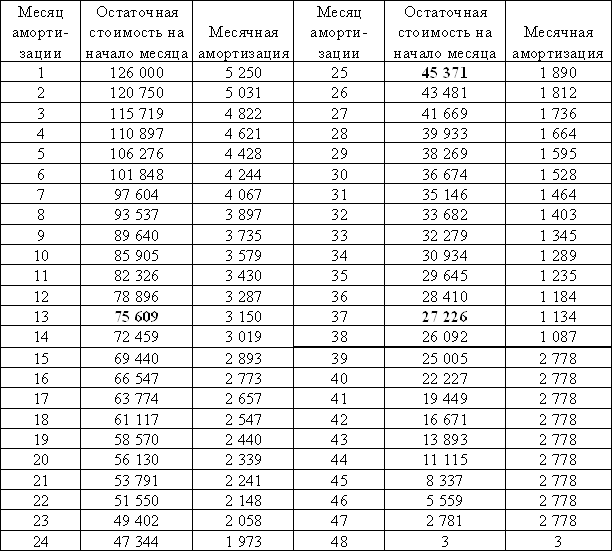

Отображения в бухгалтерском учете таких операций рассмотрим на примере приобретения Поездом вибросита, которое не требует монтажа (см. таблицу 3.1). Стоимость вибросита – 2,4 тыс. грн. ( в т.ч. НДС – 0,4 тыс. грн.)

Таблица 3.1 — Отображения в бухгалтерском учете операций приобретения вибросита

| Содержание операции | Корреспонденция счетов | Сума, грн. | |

| Дт | Кт | ||

| 1 | 2 | 3 | 4 |

| Получено вибросито от поставщика | 152 «Приобретение (изготовление) основных средств» | 631 «Расчеты с отечественными поставщиками» | 2000 |

| Включена в состав налогового кредита сумма НДС | 641 «Расчеты по налогам» | 631 «Расчеты с отечественными поставщиками» | 400 |

| Сделана оплата поставщику | 631 «Расчеты с отечественными поставщиками» | 31 «Текущие счета в национальной валюте» | 2400 |

| Оплачен затраты по страхованию рисков доставки объекта | 377 «Расчеты с другими дебиторами» | 31 «Текущие счета в национальной валюте» | 50 |

| Продолжение таблицы 3.1 | |||

| 1 | 2 | 3 | 4 |

| Отображены затраты по страхованию объекта | 152 «Приобретение (изготовление) основных средств» | 377 «Расчеты с другими дебиторами» | 50 |

| Оплачены услуги транспортной организации по доставке вибросита | 371 «Расчеты по выданным авансам» | 311 «Текущие счета в национальной валюте» | 180 |

| Отображены сумму налогового обязательства по НДС | 641 «Расчеты по налогам» | 643 «Налоговые обязательства» | 30 |

| Отображена стоимость транспортных услуг, связанных с приобретением вибросита | 152 «Приобретение (изготовление) основных средств» | 371 «Расчеты по выданным авансам» | 150 |

| Отображена сумма НДС | 643 «Налоговые обязательства» | 371 «Расчеты по выданным авансам» | 30 |

| Введено в эксплуатацию виброситор (2000+50+150) | 104 «Машины и оборудования» | 152 «Приобретение (изготовление) основных средств» | 2200 |

Строительство основных средств подрядным способом.

При подрядном способе строительно-монтажные работы выполняются соответственно подрядному договору (контракту) с оплатой их сметной стоимости. Предприятие-заказчик осуществляет учет затрат на капитальные инвестиции и ведет расчеты с подрядчиками за выполненные и принятые по актам работы. Для этого применяются такие документы первичного учета, как Акт приемки выполненных подрядных работ ф. № КБ-2 и Справка о стоимости выполненных работ и затрат ф. № КБ-3. [15]

Исходя из этого, застройщик, отображает стоимость выполненных и принятых по актам строительно-монтажных работ в учете по дебету субсчета 151 "Капитальное строительство" и по кредиту субсчета 631 "Расчеты с отечественными поставщиками". Такой же записью отображается стоимость приобретенных объектов основных средств, которые не требуют монтажа (транспортные средства, измерительные приборы, производственный и хозяйственный инвентарь и т.п.).

Оборудования, которые требует монтажа, и строительные материалы учитываются в составе производственных запасов. Их приобретение в бухгалтерском учете отображается по дебету субсчета 205 "Строительные материалы" и по кредиту субсчета 631 "Расчеты с отечественными поставщиками". Передача строительных материалов и оборудования для его дальнейшего монтажа отображается по дебету субсчета 151 "Капитальное строительство" и по кредиту субсчета 205 "Строительные материалы" после подтверждения их использования и монтажа на объектах строительства.

Затраты на строительство объектов отбивают на субсчете 151 "Капитальное строительство" по статьям нарастающим итогом с начала строительства к моменту введения объекта в эксплуатацию. По данным субсчета 151 "Капитальное строительство" вычисляют фактическую себестоимость (инвентарную стоимость) завершенных объектов строительства. Введения в эксплуатацию каждого объекта оформляется Актом приема-передачи основных средств ф. № 0З-1, на основе которого списывается стоимость капитальных инвестиций на завершенные объекты, а также осуществляется зачисление последних на баланс в составе основных средств.

При хозяйственном способе строительства затраты на капитальные инвестиции предприятие-застройщик отображает по дебету субсчета 151 "Капитальное строительство" в корреспонденции с кредитом соответствующих счетов затрат.

Первоначальная стоимость объектов, построенных хозяйственным способом, включает:

– стоимость работ (услуг), выполненных (предоставленных) посторонними специализированными предприятиями;

– стоимость оборудования, которое требует монтажа;

– прямые материальные затраты;

– прямые затраты на оплату работы;

– накладные затраты, связанные с строительством объекта;

– другие затраты, непосредственно связанные со строительством объекта (получение разрешения и отвод строительной площадки; сыскные работы на площадке; проектные работы; оплата профессиональных услуг, например, архитекторов, геодезистов и т.п.).

При строительстве хозяйственным способом непроизводственных объектов в стоимость капитального строительства включается также сумма НДС, уплаченного (начисленного) отечественным поставщиком.

На сегодня организация бухгалтерского и налогового учета основных средств существенным образом отличается. Порядок ведения налогового учета покупки и создания основных средств регулируется Законами Украины "О налоге на добавочную стоимость" от 03.04.97 г. № 168/97-ВР и "О налогообложение прибыли предприятий" от 22.05.97 г. № 283/97-ВР. [16]

Затраты на приобретение, строительство основных фондов соответственно Закону о прибыли (п. 5.3.2 ст. 5) не включаются в состав валовых затрат предприятия.

Налоговое законодательство оперирует сроком "основные фонды", под которым понимаются материальные ценности, которые используются в хозяйственной деятельности налогоплательщика на протяжении периода, который превышает 365 календарных дней с даты введения в эксплуатацию таких материальных ценностей, и стоимость которых постепенно уменьшается в связи с физическим или моральным износом.

Основные фонды в налоговом законодательстве подлежат распределению по трем группам (п.8.2.2 «Закона о прибыли»).

Окончательное решение относительно соответствия объектов основных средств определенным группам налогового законодательства зависит от их конкретных характеристик.

В случае осуществления затрат на приобретение основных фондов балансовая стоимость соответствующей группы увеличивается на сумму стоимости их приобретения с учетом транспортных и страховых платежей, а также других затрат, понесенных в связи с таким приобретением, без учета уплаченного налога на добавочную стоимость, когда налогоплательщик зарегистрирован плательщиком НДС (п. 8.4.1 «Закона о прибыли»).

При осуществлении затрат на самостоятельное изготовление основных средств налогоплательщиком для собственных производственных нужд балансовая стоимость соответствующей группы основных средств увеличивается на сумму производственных затрат, понесенных налогоплательщиком, которые связаны с их изготовлением и введением в эксплуатацию без учета уплаченного НДС, в случае, когда налогоплательщик на прибыль предприятий зарегистрированный плательщиком НДС (п. 8.4.2 «Закона о прибыли»).

К таким затратам относятся все затраты, связанные с выполнением строительно-монтажных работ: стоимость материалов, которые комплектуют, оборудования к монтажу, услуги посторонних предприятий, заработная плата работников, пенсионное и социальное страхование и т.п.

Право на налоговый кредит по НДС возникает при условии уплаты (начисления) налогоплательщиком сумм налогов в связи с приобретением товаров (работ, услуг), стоимость которых относится на вале или затраты на увеличение балансовой стоимости основных средств. Для этого, кроме наличия налоговой накладной, которая подтверждает право на налоговый кредит, предприятию необходимо еще зарегистрироваться плательщиком НДС и осуществлять деятельность, операции по который подлежат обложению НДС.

Суммы НДС, уплаченные (начисленные) плательщиком этого налога в отчетном периоде в связи с приобретением (изготовлением) основных фондов, которые подлежат амортизации, включаются в состав налогового кредита такого отчетного периода независимо от сроков введения основных средств в эксплуатацию (п. 7.4.1 «Закона про НДС»). [17]

Похожие работы

... по приобретению основных средств и доведению их до состояния, пригодного к эксплуатации, отчеты о выполнении технического задания; 11. Договоры гражданско-правового характера 1.2 Ревизия поступления основных средств Изучение и оценка систем бухгалтерского учета и внутреннего контроля. Контрольные процедуры 1.Ознакомиться с рабочим планом счетов, разрабатываемым организацией на ...

... актов по налогообложению, международных соглашений об избежании двойного налогообложения доходов и имущества, соглашений о разделе продукции и соответствующего Федерального Закона и т.д.). 2. Учет и анализ основных средств 2.1. Документальное оформление и учет поступления основных средств В соответствии с Планом счетов основные средства учитываются на счете 01 “Основные средства”. ...

... внимательного изучения и отслеживания всех изменений и дополнений в них, так как представляется больше прав хозяйственным субъектам при выборе способов учета основных средств, ориентируясь на международные стандарты. 2. УЧЕТ И АУДИТ ОСНОВНЫХ СРЕДСТВ В ЗАО «НИВА». 2.1 ПЕРВИЧНЫЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ОСНОВНЫХ СРЕДСТВ Основные средства предприятий АПК могут формироваться за счет различных источников ...

... объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств. Пример 4. Организация приобрела автомобиль грузоподъемностью более 2 т с предполагаемым пробегом до 400 000 км стоимостью 80 000 руб. В отчетном периоде пробег составил 5 000 км. ...

0 комментариев