ОБЗОРНО –

АНАЛИТИЧЕСКАЯ

ЧАСТЬ

Прорабских

участка

Организация

контроля на

железнодорожном

транспорте

Анализ хозяйственной

деятельности

СМП за 2001-2002 года

Анализ финансовых

показателей

СМП за 2001-2002 года

СПЕЦИАЛЬНАЯ

ЧАСТЬ

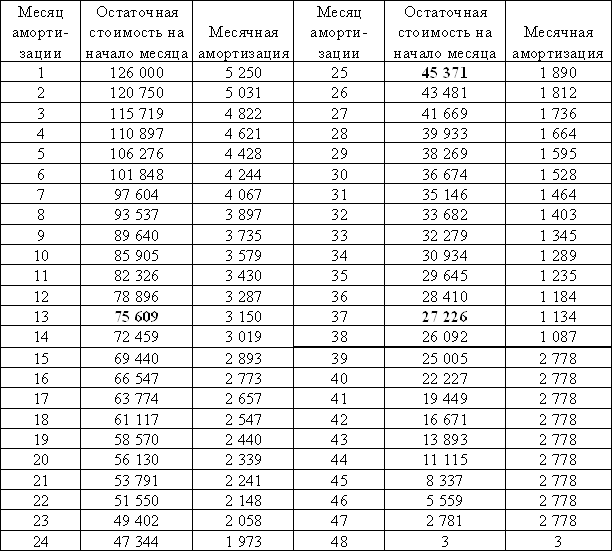

Учет амортизации

основных средств

Ликвидация

основных средств

ПРОГРАММНО - ИНФОРМАЦИОННАЯ

ЧАСТЬ

Технологический

процесс обработки

информации

по задаче

Программное

обеспечение

и технические

средства

ЗАКЛЮЧЕНИЕ

Навигация

Ликвидация основных средств

Учет и ревизия основных средств

207539

знаков

29

таблиц

45

изображений

3.1.3 Ликвидация основных средств

Обычно это решение принимается из-за того, что приобретенное раньше (3, 5 и более лет тому) оборудование сегодня уже морально или физически устарело и непригодно для дальнейшей эксплуатации. Причем степень изношенности таких основных средств может быть как полной, так и частичной: Поезду все равно дешевле составить акт об их ликвидации и приобрести для работы новое, современное, оборудования, чем постоянно ремонтировать (или модернизировать) старое. В бухгалтерском учете данный вопрос регулируется П(С)БУ 7 "Основные средства", в п. 33 данного Стандарта отмечается: объект основных средств списывается с баланса (ликвидируется), если он не отвечает критериям признание актива, то есть если этот объект в будущем уже не принесет предприятию каких-нибудь экономических выгод. "Бухгалтерский" доход, полученный от ликвидации актива (в виде товарно-материальных ценностей, которые оприходуються), отображаются по кредиту субсчета 746 "Другие доходы от другой деятельности", а остаточная стоимость объекта и затраты понесенные при его ликвидации, учитываются по дебету субсчет; 976 "Списания необоротных активов". При этом финансовый результат от ликвидации (убытия) основного средства определяется на субсчете 793 "Результат другой обычной деятельности" как различие между доходом, полученным в результате указанного вида убытия объекта необоротного актива (за исключением косвенных налогов (в нашем случае - НДС) - там где они должны начисляться), и остаточной стоимостью объекта, а также затратами, связанными с его ликвидацией. [3]

Ликвидация основных средств обязательно оформляется актами на их списание (их типичные формы 0З-3 "Акт списания основных средств" и 0З-4 "Акт на списание автотранспортных средств" утверждены приказом Министерства статистики Украины от 29.12.95 г. № 352).

В отличие от бухгалтерского учета, в налоговом по объектный учет балансовой стоимости основных средств осуществляется только по группе 1. По группам же 2 и 3: учет балансовой стоимости основных средств ведется совокупно, то есть основные средства, которые входят в эти группы, амортизируются не пообъектно, а в целом по всей группе. Итак, на практике бывает крайне проблематично определить балансовую стоимость отдельного основного средства группы 2 ли 3. Порядок начисления амортизации основных средств, установленный Законом о прибыли (п. 8. ст. 8), абсолютно другой в сравнении с порядком начисления износа основных средств (в размере бухгалтерской амортизации), предусмотренным П(С)БУ 7 (п.п. 22-30). Поэтому балансовая стоимость ликвидированного объекта основных средств группы 1 не будет совпадать с его остаточной стоимостью в бухгалтерском учете. Хотя очевидно, что для начисления НДС при самостоятельной ликвидации такого объекта необходимо оперировать данными именно налогового учета. 3.3

Таблица 3.3 – Отображение в бухгалтерском учете операций по ликвидации полностью изношенного принтера

| Содержание операции | Корреспонденция счетов | |

| Дт | Кт | |

| Списанная сумма износа принтера, который ликвидируется | 131 “Износ основных средств” | 104 “Машины и механизмі” |

| Списанные затраты, которые связаны с ликвидацией принтера | 976 “Списания необратимых активов” | 66 “Расчеты по оплате работы” 65 “Расчеты по страхованию” |

| Списаны на финансовый результат затраты, связанные с ликвидацией принтера | 793 “Результат другой обычной деятельности” | 976 “Списания необоротных активов” |

В этой таблице приведен пример хозяйственных операций по ликвидации основных средств.

3.1.4 Инвентаризация основных средств

При проведении инвентаризации основных средств нужно помнить:

– обязательной проверке подлежит наличие не только самих объектов основных средств, но и технической документации на них (например, технического паспорта, технических условий эксплуатации и т.п.);

– необходимо проверять и собственные основные средства, и те, которые приняты или сданы в аренду, на сохранение, во временное пользование;

– соответственно пункту 3 Инструкции № 69 инвентаризация домов, сооружений и других недвижимых объектов основных фондов может проводиться один раз в три года, а библиотечных фондов - один раз в пять лет. [4]

Для того чтобы установить фактическое наличие основных средств, члены инвентаризационной комиссии (далее – комиссия) должны сверить данные бухгалтерского учета и записи о движении основных средств, провести обзор объектов (группы объектов), которые подлежат инвентаризации, в натуре по месту их пребывания или эксплуатации. Комиссии также следует определить степень пригодности для дальнейшей эксплуатации по прямому назначению конкретных объектов основных средств.

Для оформления данных, полученных в ходе инвентаризации основных средств (домов, сооружений, передаточных устройств машин и оборудование, вычислительной техники, транспортных средств и т.д.), можно воспользоваться формой инвентаризационного описания, которое было утверждено постановлением № 241.

Такое описание складывается комиссией в одном экземпляре в отдельности по каждому месту пребывания (эксплуатации) инвентарных объектов основных средств и каждому лицу, ответственному за их сохранность. В этот документ обязательно надо включить:

– расписку ответственного лица о том, что к началу проведения инвентаризации все прибыльные и расходные документы на основные средства, которые находятся в эксплуатации, сданные им в бухгалтерию, а те основные средства, которые оказались непригодными к эксплуатации, ликвидированные и снятые из учета;

– название и краткую характеристику основных средств, их заводской и инвентарный номера, балансовую стоимость, количество.

Описание обязательно подписывают все члены комиссии. Кроме того, ответственное лицо своей подписью должное подтвердить правильность данных, которые внесенные в описание, и отсутствие каких-нибудь претензий к членам комиссии.

На принятые в аренду основные средства складывается отдельное описание: по каждому конкретному арендодателю с следующим отсыланием нему одного экземпляра описания.

Однако для того чтобы включить к инвентаризационному списку основные средства, которые переданы в аренду, комиссия должна получить от арендатора экземпляр его инвентаризационного описания.

Если на момент проведения инвентаризации некоторые инвентарные объекты временно отсутствуют (например, предметы проката, которые находятся в пользовании), то данные о них заносятся в отдельное описание на основании первичных документов (типичных форм № ОЗ-1, № ОЗ-6) и документов, которые подтверждают факт временного отсутствия указанных объектов (например, договора проката).

В ходе проведения инвентаризации могут быть выявлены отсутствуют или лишние (неучтенные) основные средства. В этом случае комиссия фиксирует факты выявленных недостатков или излишков в протоколе и требует от материально ответственного лица письменно объяснить причины их возникновения. Если выявленный недостаток основных средств, комиссия принимает следующее решение: установить лицо, виновный в этом, и возместить нанесенный им убыток. Когда выявленные излишки, необходимо выяснить, по чьему приказу они были приобретены или сооружены и за счет каких источников это финансировалось. Далее излишки основных средств следует оприходовать на баланс предприятия независимо от причин, что их породили. Такое зачисление осуществляется по первоначальной стоимости, а в случае невозможности ее установления - по справедливой стоимости основных средств, определенной на дату выявления излишков. Износ определяется экспертным путем с учетом их технического состояния.

После надлежащего оформления инвентаризационное описание передается в бухгалтерию для складывания сравнительного сведения, в которое вносятся результаты инвентаризации с указанием количества и суммы выявленных недостатков или излишков. Несоответствие данных бухгалтерского учета фактическому наличию основных средств должно быть отображено в виде соответствующих бухгалтерских проводок.

Таблица 3.4 – Отображение в бухгалтерском учете излишков основных средств

| Содержание операции | Корреспонденция счетов | |

| Дт | Кт | |

| Зачисляется на баланс основные средства по справедливой стоимости | 10 “Основные средства” | 746 “Другие доходы от обычной деятельности |

| Отображается сумма определенного износа | 746 “Другие доходы от обычной деятельности | 131 “Износ основных средств” |

| Списывается на финансовый результат по порядку закрытия суммы излишков | 746 “Другие доходы от обычной деятельности | 791 “Результат основной деятельности” |

В этой таблице проводки используемые при выявлении излишков основных средств при инвентаризации.

Таблица 3.5 — Отображения в бухгалтерском учете недостатков основных средств

| Содержание операции | Корреспонденция счетов | |

| Дт | Кт | |

| Отображается сумма начисленного износа на основное средство, которое отсутствует | 131 “Износ основных средств” | 10 “Основные средства” |

| Списывается остаточная стоимость основного средства | 375 “Расчеты за возмещение причиненных убытков” | 10 “Основные средства” |

| Возмещены убытки виноватым лицом | 301 “Касса в национальной валюте” | 375 “Расчеты за возмещением причиненных убытков” |

При выявлении недостатков, по которым выявлено виновное лицо, выполняются проводки показанные в таблицу 3.5

3.1.5 Переоценка основных средств

Переоценка основных средств – это доведения остаточной стоимости основных средств к справедливой. Согласно П(С)БУ 19 "Объединение предприятий" справедливая стоимость – это сумма, по которой могут быть осуществлены обмен или актива оплата обязательства в результате операции между осведомленными, заинтересованными и независимыми сторонами. Для основных средств П(С)БУ 19 конкретизированный порядок определения справедливой стоимости (смотри таблицу 3.6). [4]

Таблица 3.6 – Порядок определения справедливой стоимости основных средств

| Объект определения справедливой стоимости | Определения справедливой стоимости |

| Земля | Рыночная стоимость |

| Дома | Рыночная стоимость |

| Машины | Рыночная стоимость. В случае отсутствия данных о рыночной стоимости – восстановительная стоимость (современная себестоимость приобретения) за исключением суммы износа на дату оценки |

| Оборудования | Рыночная стоимость. В случае отсутствия данных о рыночной стоимости – восстановительная стоимость (современная себестоимость приобретения) за исключением суммы износа на дату оценки |

| Другие основные средства | Восстановительная стоимость (современная себестоимость приобретения) за исключением суммы износа на дату оценки |

В большинстве случаев справедливая стоимость основных средств - это их рыночная стоимость.

Информацию о рыночной стоимости основных средств на дату переоценки можно получить:

– с сведений заводов-изготовителей;

– с прайс-листов посредников;

– из периодических изданий;

– непосредственно на рынке;

– в агентствах недвижимости, у оценщиков, оценщика-эксперта;

– с сборников цен (издаваемых, например, Украинской автомобильной корпорацией);

– в городском отделе цен.

При большой номенклатуре определения справедливой стоимости каждого объекта основных средств – трудоемкий процесс. Кроме того, в названных источниках информации представленная стоимость новых основных средств; объекты, которые находятся на предприятии, чаще всего уже изношенные, поэтому определения их справедливой стоимости представляет определенную проблему. В этом случае Поезд может использовать методики, применяемые экспертами-оценщиками.

Похожие работы

... по приобретению основных средств и доведению их до состояния, пригодного к эксплуатации, отчеты о выполнении технического задания; 11. Договоры гражданско-правового характера 1.2 Ревизия поступления основных средств Изучение и оценка систем бухгалтерского учета и внутреннего контроля. Контрольные процедуры 1.Ознакомиться с рабочим планом счетов, разрабатываемым организацией на ...

... актов по налогообложению, международных соглашений об избежании двойного налогообложения доходов и имущества, соглашений о разделе продукции и соответствующего Федерального Закона и т.д.). 2. Учет и анализ основных средств 2.1. Документальное оформление и учет поступления основных средств В соответствии с Планом счетов основные средства учитываются на счете 01 “Основные средства”. ...

... внимательного изучения и отслеживания всех изменений и дополнений в них, так как представляется больше прав хозяйственным субъектам при выборе способов учета основных средств, ориентируясь на международные стандарты. 2. УЧЕТ И АУДИТ ОСНОВНЫХ СРЕДСТВ В ЗАО «НИВА». 2.1 ПЕРВИЧНЫЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ОСНОВНЫХ СРЕДСТВ Основные средства предприятий АПК могут формироваться за счет различных источников ...

... объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств. Пример 4. Организация приобрела автомобиль грузоподъемностью более 2 т с предполагаемым пробегом до 400 000 км стоимостью 80 000 руб. В отчетном периоде пробег составил 5 000 км. ...

0 комментариев