ОБЗОРНО –

АНАЛИТИЧЕСКАЯ

ЧАСТЬ

Прорабских

участка

Организация

контроля на

железнодорожном

транспорте

Анализ хозяйственной

деятельности

СМП за 2001-2002 года

Анализ финансовых

показателей

СМП за 2001-2002 года

СПЕЦИАЛЬНАЯ

ЧАСТЬ

Учет амортизации

основных средств

Ликвидация

основных средств

ПРОГРАММНО - ИНФОРМАЦИОННАЯ

ЧАСТЬ

Технологический

процесс обработки

информации

по задаче

Программное

обеспечение

и технические

средства

ЗАКЛЮЧЕНИЕ

Навигация

ПРОГРАММНО - ИНФОРМАЦИОННАЯ ЧАСТЬ

Учет и ревизия основных средств

207539

знаков

29

таблиц

45

изображений

4 ПРОГРАММНО - ИНФОРМАЦИОННАЯ ЧАСТЬ

4.1 Постановка задачи

Постановка задачи выполнена в соответствии с ГОСТ 24. 204-80 и РД 50-34-698-90.

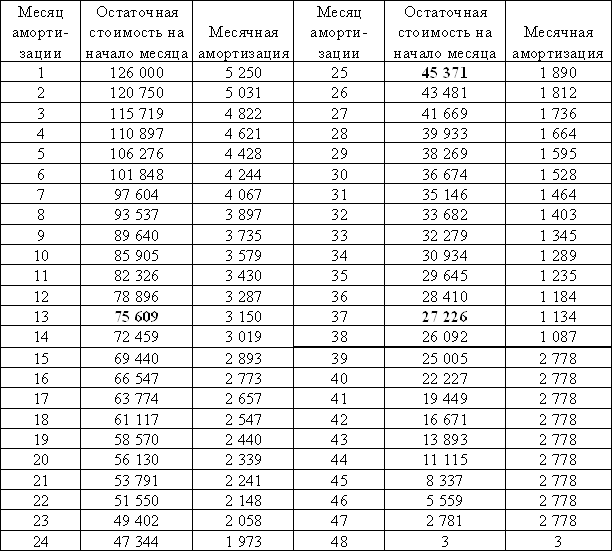

Наименование задачи: Налоговый учет балансовой стоимости групп основных средств и расчета сумм амортизации.

Назначение задачи: Обеспечить руководство, бухгалтерию Поезда информацией о правильном и достоверном ведении налогового учета балансовой стоимости групп основных фондов и расчета сумм амортизации.

Цель решения задачи:

- повысить оперативность и качество информации о ведении налогового учета балансовой стоимости групп основных фондов;

- обеспечить правильность налогового учета расчета сумм амортизации основных средств;

Организационно – экономической сущностью задачи является формирование исходных данных на основе налогового и бухгалтерского учёта, проведение компьютерного расчёта, формирование промежуточных таблиц и выходного документа для ведения налогового учета балансовой стоимости групп основных средств и расчета сумм амортизации. Ведение учета позволяет правильно рассчитывать суммы амортизации основных средств, достоверно и точно вести учет балансовой стоимости основных средств.

При решении задачи предусмотрена реализация следующих функций:

- ввод исходных данных для расчёта показателей;

- просмотр информации при решении задачи;

- корректировка информации при необходимости;

- вывод промежуточных и окончательных расчётов для визуального контроля;

- вывод результатов на печать по соответствующей форме;

- сохранение результатов решения задачи в БД.

Периодичность решения задачи: в начале планируемого года, поквартально, в конце текущего года, а так же при производственной необходимости.

Выходная информация: Решение задачи предполагает формирование выходного документа «Налоговый учет основных средств». Расчёт выходных показателей базируется на данных входного документа.

Идентификатор документа: ZSW

Форма представления: файл на ЖМД, машинограмма.

Входная информация:

Для расчёта показателей выходного документа и других промежуточных данных используется исходная информация, содержащаяся в первичных документах. Входной информацией являются счета, акты передачи, выходная информация за предыдущий период.

Идентификатор: ZK

Форма представления: файл на ЖМД, ручной документ.

Распределение функций пользователя и ЭВМ.

Задача решается на компьютере. Функции пользователя заключается в обеспечении ввода, просмотра, визуального контроля промежуточных и окончательных результатов, корректировки данных при необходимости.

Функции компьютера: запись-перезапись данных, формирование файлов и БД, автоматический расчёт показателей, вывод на печать выходных и промежуточных таблиц, промежуточный контроль достоверности обработки данных.

Информационное обеспечение

Структура внемашинного информационного обеспечения.

В состав информационного обеспечения входят внемашинная и внутримашинная информационные базы.

Внемашинная информационная база представлена входным и выходным документом.

Входной документ – счет, акт передачи, выходная информация за предыдущий период.

Характеристика входной информации приведена в таблице 4.1.

Таблица 4.1 – Характеристика входной информации

| Наименование документа | Форма представления | Источник возникновения | Частота поступления |

| Счет Акт | Машинный документ Машинный Документ | Поставщик Заказчик | По мере Необходимости По мере Необходимости |

Составным элементом внемашинной информационной базы является выходной документ и промежуточные таблицы, описание которых приведено в таблице 4.2.

Таблица 4.2 – Характеристика выходной информации

| Наименование документа | Форма представления | Периодичность формирования | Пользователь |

| Налоговый учет основных средств | Видеокадр. Файл на ЖМД, печатный документ | В начале года, поквартально, в конце года, по производственной необходимости | Руководство, бухгалтерия |

Форма выходных документов представлена в таблице 4.3

Таблица 4.3 - Форма выходного документа

| Отметка о выбытии ОС группы 1 | |||||||

| Балансовая стоимость на конец периода, грн. | |||||||

| Налоговый учет основных фондов | Начислена амортизация за отчетный период, (грн.) | ||||||

| Расход | |||||||

| 1 квартал | Приход | ||||||

| Период | Балансовая стоимость на начало периода, грн. | ||||||

| Наименование обектов учета | Группа 2 | Группа 3 | Группа 1 | Здание 1 | |||

Входной документ после ввода исходных данных и записи их во внутримашинную информационную базу может сохранятся некоторое время (до формирования новых исходных данных с целью решения задачи в изменившейся ситуации).

Основной выходной документ может передаваться руководству предприятия, бухгалтерии (при необходимости).

Похожие работы

... по приобретению основных средств и доведению их до состояния, пригодного к эксплуатации, отчеты о выполнении технического задания; 11. Договоры гражданско-правового характера 1.2 Ревизия поступления основных средств Изучение и оценка систем бухгалтерского учета и внутреннего контроля. Контрольные процедуры 1.Ознакомиться с рабочим планом счетов, разрабатываемым организацией на ...

... актов по налогообложению, международных соглашений об избежании двойного налогообложения доходов и имущества, соглашений о разделе продукции и соответствующего Федерального Закона и т.д.). 2. Учет и анализ основных средств 2.1. Документальное оформление и учет поступления основных средств В соответствии с Планом счетов основные средства учитываются на счете 01 “Основные средства”. ...

... внимательного изучения и отслеживания всех изменений и дополнений в них, так как представляется больше прав хозяйственным субъектам при выборе способов учета основных средств, ориентируясь на международные стандарты. 2. УЧЕТ И АУДИТ ОСНОВНЫХ СРЕДСТВ В ЗАО «НИВА». 2.1 ПЕРВИЧНЫЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ОСНОВНЫХ СРЕДСТВ Основные средства предприятий АПК могут формироваться за счет различных источников ...

... объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств. Пример 4. Организация приобрела автомобиль грузоподъемностью более 2 т с предполагаемым пробегом до 400 000 км стоимостью 80 000 руб. В отчетном периоде пробег составил 5 000 км. ...

0 комментариев