ОРГАНИЗАЦИОННЫЙ РАЗДЕЛ

Организация продовольствия и материально-технического снабжения

Складское и тарное хозяйство

Организация коммерческой деятельности и обслуживания

Контроль качества продукции

Определение общего числа блюд

Составление планово-расчетного меню

Расчет расхода сырья

Расчет площадей складских помещений

Горячий цех

Холодный цех

АРХИТЕКТУРНО-СТРОИТЕЛЬНЫЙ РАЗДЕЛ

Описание решения генерального плана

Электроснабжение

Тепло-водоснабжение и санитарная техника

Охрана труда и окружающей среды

Расчёт расходов на электроэнергию

Навигация

Расчёт расходов на электроэнергию

Кафе с организацией семейного отдыха в одном из муниципальных районов города Москвы на 90 посадочных мест

145089

знаков

43

таблицы

6

изображений

1. Расчёт расходов на электроэнергию.

Расход в год составляет 210514,5 кВт.

Тарифная ставка за 1 кВт - 1 р.24 коп.

210514,5 ![]() 1,24 = 261,07 т.р.

1,24 = 261,07 т.р.

2. Расчёт расходов, на водоснабжение.

Все данные сводятся в таблицу

| Наименование услуг | Годовой расход | Цена, руб | Стоимость воды, руб |

| Холодная вода | 1075,24 | 20 | 21504,8 |

| Горячая вода | 1150,71 | 24 | 27617,04 |

| Канализация | 1892 | 18 | 34056 |

| Итого | 83177,84 |

Итого сумма за водоснабжение 83,17 т.р.

Расчёт расходов на отопление.

Расчёт расходов на отопление производится нормативным методом, исходя из расхода тепла в Гкал и тарифа за 1 Гкал.

Расходы тепла на отопление кафе - 40,07 Гкал.

Тариф 1 Гкал = 436,02 руб.

![]()

Расчёт расходов на проверку и клеймирование весоизмерительных приборов, водомеров и других измерительных приборов рассчитывается в процентном соотношении сырья - 2,5%.

![]()

Расчёт расходов на содержание в чистоте помещений.

В состав расходов входит уборка помещений, примыкающих территорий, вывоз мусора. Расчёт производится укрупнено, в размере 0,06% от стоимости сырья.

Расходы на уборку территории

![]() .

.

Охрана предприятия.

Предприятие сдается по охрану сторожевому стационарному посту на 12 часов.

Тариф за 1 час охраны составляет 30 руб. За 12 часов – 360 руб. За год 128,16 т.р.

Расходы на пожарную охрану берётся укрупнено в размере 10% от затрат на сторожевую охрану – 12,81 т.р.

Прочие расходы.

Расчет оплаты за налог за жилье.

Сумма определяется за 1м2 = 900 руб./м2

288м2![]() 900руб. = 259,2 т.р.

900руб. = 259,2 т.р.

259,2 т.р. ![]() 12 = 3110,4 т.р.

12 = 3110,4 т.р.

Расчёт расходов на ремонт основных фондов.

Сумма расходов на ремонт основных фондов определяется 1,4% от стоимости сырья.

10243,44 ![]() 1,4% = 143,4 т.р.

1,4% = 143,4 т.р.

Расчёт расходов по комплексу обслуживания холодильных установок.

Расходы определяются в размере от стоимости сырья.

10243,44 ![]() 0,7% = 71,7 т.р.

0,7% = 71,7 т.р.

Расчёт расходов на проведение развлекательных мероприятий. Расходы определяются в размере 1,5% от товарооборота.

44748,8 ![]() 1,5% = 671,22 т.р.

1,5% = 671,22 т.р.

Расчёт затрат на оплату труда.

Для расчёта затрат составляется штатное расписание.

Количество основных рабочих берется из технологической части проекта. Все данные сводятся в таблицу

Штатное расписание

| Наименование должности | Численность человек | Оклад | Итого сумма зарплаты за год |

| Директор | 1 | 10000 | 120000 |

| Бухгалтер-кассир | 1 | 6000 | 72000 |

| Зав. производством | 1 | 5000 | 60000 |

| Администратор зала | 1 | 5000 | 60000 |

| Повар VI разряда | 2 | 5000 | 120000 |

| Повар V разряда | 4 | 4500 | 216000 |

| Повар IV разряда | 2 | 4500 | 108000 |

| Кондитер V разряда | 1 | 4600 | 55200 |

| Кондитер IV разряда | 1 | 4500 | 54000 |

| Официант IV разряда | 2 | 4600 | 110400 |

| Официант III разряда | 2 | 4500 | 108000 |

| Гардеробщик | 1 | 4500 | 54000 |

| Мойщица столовой и кухонной посуды | 2 | 4500 | 108000 |

| Уборщица помещений | 0,5 | 2250 | 27000 |

| Грузчик экспедитор | 0,5 | 2250 | 27000 |

| Итого | 22 | 1299600 |

Итого сумма средств на оплату труда 1 299,6 т.р. 7.3.3.5 Отчисление на единый социальный налог

ЕДС - 26% от оплаты труда.

1299,6 ![]() 26% = 337,897 т.р.

26% = 337,897 т.р.

Расчёт амортизационных отчислений.

Все данные сводятся в таблицу

Расчет амортизационных отчислений

| Наименование основных средств | Количество | Стоимость | Итого |

| Мясорубка TS-8 | 1 | 7000 | 7000 |

| Шкаф холодильный ШХ-0,40МС | 2 | 20750 | 41500 |

| Продолжение таблицы 5.7 | |||

| Холодильный шкаф ШХ-0,71 | 2 | 23450 | 46900 |

| Стол производственный СПМ -1500 | 3 | 6800 | 20400 |

| Стол производственный СП-1050 | 3 | 5000 | 15000 |

| Стол производственный СПММ-1500 | 7 | 7500 | 52500 |

| Ванна моечная ВСМ-1-0,7 | 3 | 4000 | 12000 |

| Ванна моечная ВСМ-1-0,53 | 5 | 3500 | 17500 |

| Ванна моечная ВСМ-2-1,01 | 1 | 8000 | 8000 |

| Ванна моечная ВСМ-2-1,35 | 1 | 8200 | 8200 |

| Ванна моечная ВСМ-2-0,53 | 1 | 7000 | 7000 |

| Стеллаж передвижной СПП | 4 | 4000 | 16000 |

| Раковина Р-1 | 5 | 1500 | 7500 |

| Овощерезка CL-20 | 1 | 19000 | 19000 |

| Картофелечистка Р-5 | 1 | 14600 | 14600 |

| Плита электрическая ПЭ-0,51С | 1 | 19000 | 19000 |

| Плита электрическая ПЭ-0,17СП | 1 | 18200 | 18200 |

| Жарочный шкаф ШЖЭ-0,51 | 1 | 20450 | 20450 |

| Сковорода электрическая СЭСМ-0,31 | 1 | 25205 | 25205 |

| Фритюрница электрическая FORTUNE 3645-106 | 1 | 3500 | 3500 |

| Кипятильник электрический КНЭ-25 | 1 | 5850 | 5850 |

| Стол тепловой ТСДР 10/6 | 1 | 39000 | 39000 |

| Стол охлаждаемый СО 1/0,31 | 1 | 24000 | 24000 |

| Подтоварник металлический ПТ-1А | 3 | 1500 | 4500 |

| Миксер планетарный КМ-800 | 1 | 18000 | 18000 |

| Шкаф пекарный ЭШП -11 | 1 | 32400 | 32400 |

| Тестораскаточная машина МРТ-60М | 1 | 94000 | 94000 |

| Просеиватель «Каскад» | 1 | 14220 | 14220 |

| Тестомесильная машина МТМ-65МТ | 1 | 83000 | 83000 |

| Стеллаж кондитерский СКП | 1 | 6300 | 6300 |

| Машина посудомоечная FI-30 | 1 | 53118 | 53118 |

| Шкаф для хранения посуды ШП-2 | 1 | 3000 | 3000 |

| Стеллаж для сушки тарелок СТП | 1 | 4000 | 4000 |

| Стеллаж стационарный СПС-1 | 1 | 10000 | 10000 |

| Камера холодильная КХ-4,5 | 1 | 125705 | 125705 |

| Стол обеденный | 13 | 4000 | 52000 |

| Стулья | 50 | 300 | 15000 |

| Душевая кабинка | 1 | 27600 | 27600 |

| Кухонный процессор R400P | 1 | 5000 | 5000 |

| Коктейлевзбивалка МК-3 | 1 | 2500 | 2500 |

| Слайсер 22CL | 1 | 9000 | 9000 |

| Кофемашина ND60-9L | 1 | 2000 | 2000 |

| Инвентарь | 1 | 300000 | 300000 |

| Прочее | 200000 | 200000 | |

| Итого (т.р.) | 1509,648 | ||

Расчёт амортизационных отчислений

Расчёт расход на амортизационные отчисления берется 20% от стоимости основных средств.

1509,648 ![]() 20% = 301,93 т.р.

20% = 301,93 т.р.

Расходы на рекламу.

Расчет расходов на рекламу определяется в размере 0,7% от величины товарооборота.

44748,0 ![]() 0,7 % = 313,24 т. р.

0,7 % = 313,24 т. р.

Затраты по оплате процентов за пользование займами

Сумма займа 1000 т.р. полученную в банке сумму под 16%.

1000![]() 16% = 160 т.р.

16% = 160 т.р.

Потери товаров и технологические отходы

Потери рассчитываем по нормативу от стоимости сырья в размере 0,06%.

![]() .

.

Расчёт расходов по износу санитарной и специальной одежды, столового белья, посуды и других материалов для хозяйственных нужд

Расходы по износу этих материалов определяется по нормативу от стоимости сырья в размере 2,5%.

10243,44 ![]() 2,5% = 256,086 т.р.

2,5% = 256,086 т.р.

Прочие расходы

Прочие расходы включают в себя затраты по уплате налогов, сборов в бюджет, производимых за счёт себестоимости. Также сюда включены затраты не вошедшие в предыдущие статьи (командировки, почтовые, канцелярские). Эти расходы принимаются по нормативу 2,5% к товарообороту

44748,0 ![]() 2,5% = 1118,7 т.р.

2,5% = 1118,7 т.р.

Издержки кафе

| Наименование статей | Сумма т.р. | % к товарообороту |

| транспортные расходы | 102,43 | 0,28 |

| расчёт расходов на содержание зданий, сооружений, помещений оборудование инвентаря | 764,9 | 2,1 |

| расход на аренду помещения | 3110,4 | 8,67 |

| расчёт расходов на ремонт основных фондов | 143,4 | 0,4 |

| расчёт расходов на проведение развлекательных мероприятий | 671,22 | 1,5 |

| расчёт расходов по износу санитарной и спец.одежды, столового белья, посуды | 256,086 | 0,7 |

| расчёт расходов по комплексу обслуживания холодильных установок | 71,7 | 0,2 |

| расчёт затрат на оплату труда | 1299, 6 | 2,3 |

| отчисление на единый социальный налог | 337,897 | 0,6 |

| амортизация основных средств | 301,93 | 0,84 |

| расходы на рекламу | 313,24 | 0,7 |

| затраты по оплате процентов за пользование займами | 160,0 | 0,44 |

| потери товаров и технологические отходы | 6,14 | 0,017 |

| прочие расходы | 1118,7 | 2,5 |

| Итого издержек | 8657,643 | 21,3 |

| Товарооборот | 44748,0 | 100 |

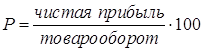

Расчёт прибыли и рентабельности

Прибыль – это конечный результат деятельности предприятия. Прибыль имеет несколько видов. Прибыль от реализации продукции – это разница, между валовым доходом (ВД) и сумма издержек производства и обращения (И) и рассчитывается по формуле:

![]()

![]() т.р.

т.р.

Налог на прибыль составляет 24%

![]()

Чистая прибыль остаётся в распоряжении предприятия и распределяется в резервный фонд, потребления в основном на выплату премий персоналу, а часть остаётся нераспределённой и идёт на погашение долгов, образовавшихся во время строительства.

Определение уровня рентабельности

![]()

Расчет потребности в оборотных средствах

Расчет суммы оборотных средств, вложенных в запасы сырья и остатки денежных средств, производится по формуле

![]() (7.28)

(7.28)

где, Зн – сумма норматива запаса;

ТО – объем товарооборота в год;

n – норма запаса в днях оборота.

![]()

Сумма норматива запаса по денежным средствам составит 78,57т.р.

Сумма норматива запаса по прочим активам составит 40,152 т.р.

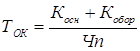

Определение срока окупаемости

Срок окупаемости вложений характеризует период времени, в течении которого капитальные вложения могут быть возмещены за счёт полученной прибыли. Он определяется отношением величины капитальных вложений к чистой прибыли.

(7.29)

(7.29)

где, Косн – капиталовложения в основные фонды;

Кобор – капиталовложения в оборотные средства;

Чп – чистая прибыль, остающаяся в распоряжении предприятия.

![]() лет

лет

Основные технико-экономические показатели

| Наименование показателей | Показатели |

| Выручка от реализации, т.р. | 44748,0 |

| Валовый доход, т.р. | 14916,6 |

| Издержки обращения производства, т.р. | 8657,643 |

| Прибыль от реализации продукции, т.р. | 6258,357 |

| Чистая прибыль, т.р. | 4756,351 |

| Среднесписочная численность работников, чел. | 22 |

| Среднемесячная заработная плата, р./чел | 4922,7 |

| Уровень рентабельности % | 10,6 |

| Капитальные вложения, т.р. | 1509,648 |

| Срок окупаемости, год | 2,37 |

Финансовый план проектируемого предприятия

| Доходы тыс. руб. | Расходы тыс. руб. | ||

| Прибыль | 6258,357 | Налог на прибыль | 1502,06 |

| Амортизационный фонд | 301,93 | Налог на имущество | 33,21 |

| Постоянная кредиторская задолженность | 237,29 | Капитальное вложение | 301,93 |

| Недостаток оборотных средств | 204,084 | ||

| Кредиты | 1000 | Приобретение основных фондов | 1000 |

| Нераспределенная прибыль в том числе: фонд потребления 60% резервный фонд 40% | 4756,357 2853, 814 1902, 543 | ||

Заключение

Кафе с организацией семейного отдыха рассчитано на 90 мест. Имеет большую пропускную способность, что позволяет обеспечить широким ассортиментом блюд жителей города. Предприятия с полным циклом производства, работает на сырье и полуфабрикатах.

В настоящее время бизнес сферы общественного питания развивается достаточно высокими темпами (более 10% в год в целом по РФ). Кафе, как одно из направлений этого бизнеса, пользуются популярностью, т.к. представляют собой не только предприятия общественного питания, но и места для индивидуального и коллективного отдыха.

Главной целью проектируемого предприятия является создание эффективного бизнеса в сфере общественного питания в городе Москва. Анализ экономических показателей хозяйственной деятельности предприятия позволяет сделать вывод, что эта цель достигнута.

Основными преимуществами проектируемого кафе являются: предоставление основных и дополнительных услуг питания с высоким уровнем качества; расположение предприятия в центре города; широкий ассортимент товаров; предложение сопутствующих услуг.

В данной работе обоснована экономическая эффективность создания в городе Москва предприятия общественного питания, предоставляющего услуги питания высокого качества, сориентированное на население с доходами на уровне среднего и ниже среднего.

В работе представлена общая характеристика предприятия и проекта, анализ рынка и план маркетинга, произведены технологические, технико-экономические расчеты, разработан план кафе.

Список использованной литературы

1. Закон РФ «О защите прав потребителей» от 07.02.1992 №2300-1., (ред. от 23.07.2008)

2. Национальный стандарт РФ ГОСТ Р 50762-2007 "Услуги общественного питания. Классификация предприятий общественного питания" (утв. приказом Федерального агентства по техническому регулированию и метрологии от 27 декабря 2007 г. N 475-ст)

3. Национальный стандарт РФ ГОСТ Р 50763-2007 "Услуги общественного питания. Продукция общественного питания, реализуемая населению. Общие технические условия" (утв. приказом Федерального агентства по техническому регулированию и метрологии от 27 декабря 2007 г. N 474-ст)

4. Санитарно-эпидемиологические правила СП 2.3.6.1079-01 "Санитарно-эпидемиологические требования к организациям общественного питания, изготовлению и оборотоспособности в них пищевых продуктов и продовольственного сырья" (утв. Главным государственным санитарным врачом Российской Федерации 6 ноября 2001г.)(с изменениями от 1 апреля 2003 г., 3 мая 2007 г.)

5.Правила оказания услуг общественного питания (утв. постановлением Правительства РФ от 15 августа 1997 г. N 1036) (с изменениями от 21 мая 2001 г., 10 мая 2007 г.)

6. Приказ Минторга РСФСР от 25 июня 1982 г. N 176 "О введении в действие Номенклатуры типов магазинов и общедоступных прещгаятий общественного питания, Методических указаний по составлению перспективных планов (схем) развития и размещения этой сети"

7. Стандарт отрасли. Общественное питание. Требования к производственному персоналу. ОСТ 28-1-95 (утв. Комитетом РФ по торговле 1 марта 1995 г.)

8. СНиП 2.07.01-89* «Градостроительство. Планировка и застройка

городских и сельских поселений»

9. Сан Пи Н 2.2.1/2.1.1.1200-03 «Санитарно-защитные зоны и санитарная классификация предприятий, сооружений и иных объектов»

10. СНиП 2.08.02-89* «Общественные здания и сооружения»

11. СНиП 2.09.04-87* «Административные и бытовые здания»

12. СП 2.2.1.1312-03 «Гигиенические требования к проектированию вновь строящихся и реконструируемых промышленных предприятий»

13. СНиП 41-01-2003 «Отопление, вентиляция и кондиционирование»

14. СНиП 2.04.01-85* «Внутренний водопровод и канализация зданий»

15. СНиП 3.05.01-85 «Внутренние санитарно-технические системы»

16. Микробиологический контроль мяса животных, птицы, яиц и продуктов их переработки./ С.А.Артемьева. – М.: Колос, 2002. -288 с.

17. Холодильная техника и технология продуктов питания: Учебник/ С.А.Большаков. - М.: АСАДЕМА, 2003

18. Васюкова А. Т. Организация производства и управление качеством продукции в общественном питании: учеб. для вузов/ А, Т. Васюкова, В. И. Пивоваров, К. В. Пивоваров. - М.: Дашков и К, 2006. - 293 с.

19. Волкова Л.Д. Основы гигиены и санитарии в торговле: Учеб. пособие. Центросоюз РФ. Моск. ун-т потреб, кооп. Каф. товароведения прод. товаров. М.: Маркетинг, 2002. - 60 с

20. Гуккаев В.Б. Организация общественного питания: правила работы, учет, налогообложение: справ, для бухгалтера. - М.: ГроссМедиа, 2005. - 222 с

21. Гуляев В.А., Иваненко В.П., Исаев Н.И.Оборудование предприятий торговли и общественного питания. - М.: ИНФРА-М, 2002. - 541 с.

22. Ефимов А.Д. Общественное питание: справочник для руководителя.-М.: Экономические новости, 2008.-816с.

23. Ефимова О.П., Кабушкина Н.И. Экономика общественного питания. -Минск: Новое знание, 2004. - 346 с.

Похожие работы

... уровне, спорт как фактор социокультурного развития должен рассматриваться наравне с такими областями как воспитание, здоровье, социальные службы, защита природы и другие. 3. Пути повышения эффективности реализации муниципальной политики в сфере физической культуры и спорта 3.1 Опыт управления развитием физической культуры и спорта в зарубежных странах По данным международных спортивных ...

... доступности услуг для населения; - качественное развитие предприятий муниципального рынка услуг Нижнекамского муниципального района, повышение уровня обслуживания населения; - повышение профессионального уровня работников сферы услуг. 3 Совершенствование системы регулирования муниципального рынка потребительских услуг 3.1 Отечественный и зарубежный опыт регулирования муниципального рынка ...

... должно быть осознано и воспринято всеми без исключения сотрудниками. Только в этом случае "борьба" за зрителя может увенчаться успехом. 2. ПРОЦЕСС ОРГАНИЗАЦИИ РАБОТЫ КИНОТЕАТРОВ НА ПРИМЕРЕ СЕТИ КИНОТЕАТРОВ «КАРО ФИЛЬМ» Г. МОСКВА 2.1 Рынок кинотеатров России В феврале 2009 г. агентство DISCOVERY Research Group завершило исследование рынка кинопроката и кинотеатров в России. В 2008 ...

... нац-й культуры, изучение спектра проблем общественного сознания. ü Материальные вопросы, наличие эк-ких предпосылок для решения возникших проблем.13. Современные проблемы в развитии социально-культурного сервиса и туризма. В РФ необходимо создание тур. комплекса, обеспечивающего, с одной стороны широкими возможностями для удовлетворения потребностей росс. и иностр. граждан в тур. услугах, ...

0 комментариев