Понятие, сущность кредитной системы, ее структура

Этапы формирования современной банковской системы

Особенности построения банковских систем в странах с

Организационная структура Банка России

Денежно-кредитная политика Банка России

Основные задачи и функции коммерческих банков

Понятие банковских услуг, банковских операций

Уставный капитал, прочие фонды банка

Налично-денежный оборот: сфера применения, принципы

Виды расчетных документов, основные требования к их

Простой вексель - это ничем не обусловленное обязательство векселедателя уплатить при наступлении срока определенную сумму векселедержателю

Виды банковских операций с коммерческими векселями

Процентные векселя;

Виды ссудных счетов

Содержание кредитного договора. Обеспечение возвратности

Подсчитывается величина кредитных ресурсов за срок аренды (путем суммирования среднегодовых стоимостей)

Операции банков с государственными ценными бумагами

Операции по купле-продаже валюты

Потребительские кредиты

Особенности маркетинга в банковском деле

Понятие и содержание банковского аудита

Совокупность организационных форм, инструментов и процедур, способствующих денежному обращению

Навигация

Подсчитывается величина кредитных ресурсов за срок аренды (путем суммирования среднегодовых стоимостей)

Основы банковского дела

229576

знаков

24

таблицы

6

изображений

2. Подсчитывается величина кредитных ресурсов за срок аренды (путем суммирования среднегодовых стоимостей).

величина кредитных процент

III. Комиссия = ресурсов × комиссии

банку 100%

IV. Дополнительные услуги (согласно договора).

Лизинг, по сути, это кредит, но он имеет ряд преимуществ перед кредитом:

- не требуется оформления залога;

- есть возможность выработать удобную для арендатора форму уплаты лизингового платежа.

Однако, лизинг – это более дорогая для предприятий услуга, и поэтому она развивается значительно медленнее кредитования.

Пример определения лизингового платежа.Определить лизинговый платеж за весь срок: ежегодный, квартальный, месячный платеж, если:

- балансовая стоимость, переданного в аренду – 75 000 руб.

- срок лизинга – 4 года

- норма амортизационных отчислений – 10%

- ставка по кредиту – 10%

- ставка комиссии – 4%

- дополнительные услуги – 1160 руб.

Решение:

1) Амортизационные отчисления = ![]()

2) Плата за ресурсы = ![]()

| Балансовая стоимость на начало года | Годовая сумма амортизации | Балансовая стоимость на конец года | Среднегодовая стоимость | |

| 1 | 75000 | 7500 | 67500 | 71250 |

| 2 | 67500 | 7500 | 60000 | 63750 |

| 3 | 60000 | 7500 | 52500 | 56250 |

| 4 | 52500 | 7500 | 45000 | 48750 |

1. Год первый

75000 – 7500 = 67500 руб.

75000 + 67500/2 = 71250 руб.

2. Аналогично производятся расчеты за последующие годы. Общая стоимость кредитных ресурсов = 240000 руб.

3. Комиссия лизингодателю = ![]()

4. Дополнительные услуги (согласно договора) – 1160 руб.

Лизинговый платеж = 30000 + 24000 + 9600 + 1160 = 64760 руб.

Ежегодный лизинговый платеж = ![]()

Квартальный платеж = ![]()

Ежемесячный платеж = ![]()

4.26 Факторинговые операции

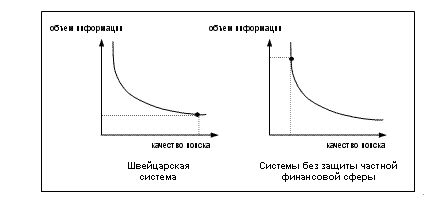

Фактринг – это переуступка поставщиком долговых требований к покупателю факторинговой компании или фактор – отделу банка.

| -поставщик | 2 2а | Банк поставщика (фактор) 7 |

|

1 | 3 6 | |

|

| 4 | Банк покупателя 5 |

Схема 4.10 Механизм совершения факторинговой сделки

Как видно из схемы, в факторинговых услугах участвуют три (четыре) юридических лица;

- фактор, это коммерческий банк, покупающий требования;

- поставщик, поставляющий товары и имеющий к покупателям требования;

- должник – покупатель товара.

Суть данной операции заключается в следующем:

1) Поставщик поставляет покупателю товар.

2) Представляет банку платежные требования и сразу же заключает договор о факторинговой сделке.

2а) Фактор – банк покупает у поставщика платежное требование и зачисляет ему на счет определенную сумму.

3) Передача платежного требования в банк – покупателя.

4) Передача платежного требования покупателю для акцепта, возврат акцепованных расчетных документов.

5) Списание с расчетного счета покупателя сумм согласно платежного требования.

6) Перевод средств из банка покупателя в банк поставщика.

7) Зачисление покупателем сумм на корреспондентский счет банка (согласно договора факторинга).

Таким образом, поставщик получает деньги от фактора сразу же после отгрузки товара и составления платежно-расчетных документов.

Сумма Сумма по Сумма Сумма

по факторингу = платежному – процентов – комиссионных

(поставщику) требованию за кредит

То есть, банк удерживает из суммы по документам сумму процентов за кредит и сумму комиссионных (это доход банка от операции).

Например: платежное требование на сумму 400000 руб., процент за кредит 20%, комиссия банку – 0,2%, срок оборачиваемости средств (срок с момента отгрузки товара до получения выручки от реализации) – 30 дней.

Определяем:

1) Плату за кредит = ![]()

2) Сумму комиссионных = ![]()

3) Доход банка = 6666 + 800 = 7466 руб.

4) Предприятие от продажи платежного требования получит 392534 руб. (400000 – 7466).

Виды факторинга:

1. Конвекционный факторинг, когда фактор выполняет все бухгалтерские операции за предприятие, а поставщик отгружает товар (при данном виде факторинга на счет поставщика зачисляется не вся сумма, а только 80%, а в строго установленный срок перечисляется остальная сумма независимо от ее поступления от покупателя).

2. Конфиденциальный факторинг, который ограничивается выполнением фактором уступкой права на получение долгов.

3.. С правом регресса – когда банк имеет только право обратного требования к поставщику.

4. Без права регресса – когда банк не имеет такого права.

Данная операция для банка значительно рисковее кредитования, и поэтому банком «Договор на факторинговое обслуживание» заключается с теми предприятиями, с которыми сложились постоянные, длительные контакты и только после тщательного анализа деятельности как поставщика, так и покупателя.

В договоре на факторинговое обслуживание предусматриваются:

- условия совершения операций;

- порядок оплаты;

- вид факторинга;

- сроки расчетов и т.д.

Факторинговые операции ускоряют получение большей части долгов, снижают расходы предприятий – поставщиков, связанные с обслуживанием расчетов с покупателями.

Вопросы для самоконтроля к вопросам № 4.25-4.26

1. Дайте определение лизинга.

2. Субъекты лизинговой сделки.

3. Какие вы знаете основные виды лизинга? Их основные отличия?

4. Из каких показателей складывается лизинговый платеж?

5. Что включает в себя понятие «факторинг»?

6. Механизм совершения факторинговой сделки.

7. Чему равен доход банка по факторингу?

8. Дайте определение видов факторинга.

4.27 Операции банков с ценными бумагами

Деятельность банков на рынке ценных бумаг можно разделить на четыре вида:

1) деятельность банков как эмитентов;

2) деятельность банков как инвесторов;

3) профессиональная деятельность банков на рынке ценных бумаг;

4) традиционные банковские операции, связанные с обслуживанием рынка ценных бумаг.

Деятельность банков как эмитентов

Включает в себя операции:

1) по эмиссии (выпуску) собственных ценных бумаг, их первичному размещению. К ним относятся:

- акции;

- облигации;

- депозитные и сберегательные сертификаты;

- финансовые (банковские) векселя.

2) по выплате процентов и дивидендов по указанным ценным бумагам;

3) погашение долговых ценных бумаг при наступлении сроков (облигаций, сертификатов, векселей);

4) создание условий для участия владельцев акций в управлении банком.

Цель проведения эмиссионной деятельности банков:

- создание, увеличение уставного капитала банка (акции);

- привлечение ресурсов в банк для проведения активных операций (облигации, сертификаты, векселя).

Деятельность банков как инвесторов предполагает деятельность банка по вложению денежных средств в ценные бумаги других эмитентов, недвижимость, основные фонды предприятий, т.е. то имущество, рыночная стоимость которого способна расти и приносить банку доход в виде процентов, дивидендов, разниц в ценах и другие доходы.

Основные назначения инвестиций:

1. Расширение влияния на управление, развитие различных отраслей, предприятий (скрытый мотив);

2. Обеспечение присутствия банков на различных рынках страны;

3. Повышение устойчивости банка;

4. Получение дохода.

Классификация инвестиций банка:

1. по объему инвестирования банки могут вкладывать денежные средства:

- в ценные бумаги;

- в паи и долевое участие;

- в недвижимость.

2. по срокам вложений:

- краткосрочные (до 1 года);

- среднесрочные (до 5 лет);

- долгосрочные (свыше 5 лет);

3. в зависимости от цели вложений различают:

- прямые инвестиции;

- портфельные инвестиции;

Под прямыми инвестициями понимают – вложения средств банка непосредственно в производство с целью развития предприятия, а также непосредственного участия в управлении предприятием, компанией.

Под портфельными инвестициями понимается вложение денежных средств в ценные бумаги с целью или увеличения капитала за счет роста цен на ценные бумаги, или получения по ним дохода. В этом случае банк не преследует цель контроля за предприятием.

4. в зависимости от риска инвестиции могут быть:

- консервативные, когда приобретаются высоконадежные, малорисковые ценные бумаги;

- умеренные (умеренный риск, достаточная доходность и прибыльность ценных бумаг);

- агрессивные, когда приобретаются высокорисковые, низколиквидные, но высокодоходные (на сегодня) ценные бумаги.

Профессиональная деятельность банков на рынке ценных бумаг включает в себя следующие основные виды деятельности:

1) брокерскую деятельность – когда банк является профессиональным посредником по покупке-продаже ценных бумаг между покупателем (инвестором) и продавцом (эмитентом);

2) дилерская – банк-дилер покупает ценные бумаги от своего имени и за свой счет, а затем их продает с обязательством погашения этих ценных бумаг по объявленным ценам;

3) деятельность по управлению ценными бумагами – осуществление банком доверительных (трастовых) операций по управлению:

- пакетом ценных бумаг других инвесторов в их интересах;

- денежными средствами, предназначенными для инвестирования в ценные бумаги и т.д.

4) депозитарная деятельность – оказание услуг по хранению сертификатов ценных бумаг и/или учету и переходу прав на ценные бумаги.

Кроме того, банки могут осуществлять такие операции как:

- клиринговая;

- деятельность по ведению реестров ценных бумаг;

- деятельность по организации торговли на рынке ценных бумаг.

Похожие работы

... и не имеет корреспондентского субсчета. Для осуществления хозяйственных расходов ему открывается текущий счет. Таким образом, в данной главе были рассмотрены теоретические основы организации банковского дела в Казахстане и развитых странах. Далее, в следующих главах рассмотрим действующую практику банковской деятельности на примере АО «Альянс-банк». 2. Анализ банковской деятельности ...

... финансового рынка (дилеров) основывает свои решения на использовании технического анализа, что повышает влияние его закономерностей на реальное движение курсов валют. Механизм валютного регулирования при минимизации рисков В ходе проведенного исследования доказано, что для любой страны с трансформированной экономикой, особенно для стран, испытывающих недостаток собственных природных ...

... для обхода любых запретов относительно видов банковской деятельности и конкретных операций банков. Это стало причиной изменения подходов к организации банковского регулирования и надзора. Эффективное управление банковской индустрией сопровождается рядом следующих проблем, определяемых такими процессами новейшей истории, как глобализация и внедрение информационных технологий. Практически во всех ...

... , и направляет его с сопроводительным письмом в Банк России (Департамент лицензирования банковской и аудиторской деятельности). Банк России (Департамент лицензирования банковской и аудиторской деятельности) на основании полученной информации о представительстве делает соответствующую запись в Книге государственной регистрации кредитных организаций (раздел 2, глава 10 инструкции ЦБ РФ № 75-И “О ...

0 комментариев