Понятие, сущность кредитной системы, ее структура

Этапы формирования современной банковской системы

Особенности построения банковских систем в странах с

Организационная структура Банка России

Денежно-кредитная политика Банка России

Основные задачи и функции коммерческих банков

Понятие банковских услуг, банковских операций

Уставный капитал, прочие фонды банка

Налично-денежный оборот: сфера применения, принципы

Виды расчетных документов, основные требования к их

Простой вексель - это ничем не обусловленное обязательство векселедателя уплатить при наступлении срока определенную сумму векселедержателю

Виды банковских операций с коммерческими векселями

Процентные векселя;

Виды ссудных счетов

Содержание кредитного договора. Обеспечение возвратности

Подсчитывается величина кредитных ресурсов за срок аренды (путем суммирования среднегодовых стоимостей)

Операции банков с государственными ценными бумагами

Операции по купле-продаже валюты

Потребительские кредиты

Особенности маркетинга в банковском деле

Понятие и содержание банковского аудита

Совокупность организационных форм, инструментов и процедур, способствующих денежному обращению

Навигация

Потребительские кредиты

Основы банковского дела

229576

знаков

24

таблицы

6

изображений

4.32 Потребительские кредиты

Потребительские кредиты представляют собой кредиты выдаваемые населению. Ведущим банком по выдаче потребительских кредитов остается Сберегательный банк РФ.

В сберегательном банке выдаются различные по форме выдаче, по содержанию кредиты, но все их можно согласно правил разделить на следующие группы:

1) кредиты на приобретение, строительство и реконструкцию объектов недвижимости – на срок до 15 лет;

2) кредиты на неотложные нужды – на срок до 5 лет.

Для заемщиков и поручителей устанавливается возрастной ценз: от 18 до 70 лет, при условии, что срок возврата кредита не далее 75летнего возраста.

Для получения кредита заемщик должен предъявить в банк следующие документы:

- заявление-анкету;

- паспорта ссудозаемщика, поручителей, (снимаются ксерокопии);

- справки с места работы заемщика и поручителей о заработной плате за последние 6 месяцев;

- другие документы в зависимости от вида кредита и от требований банка.

Представленные документы проверяются: кредитным отделом, юридической и службой безопасности банка.

Кредитный отдел определяет платежеспособность клиента и максимальную сумму кредита исходя из заработной платы ссудозаемщика и поручителей, по следующим формулам:

Чистая Срок

Платежеспособность = среднемесячная × коэффициент × кредита

(Р) зарплата (ЧЗ) (К) (в месяцах) (t)

Коэффициент зависит от уровня зарплаты (0,5 - 0,7)

Р

Максимальная сумма кредита = ----------------------------

% х (t + 1 мес.)

1 + --------------------

2 х 100 х12

Совокупная платежеспособность поручителей должна быть не ниже платежеспособности ссудозаемщика.

При расчете максимальной суммы кредита учитывает долг по ранее выданным ссудам, аккуратность в погашении предыдущих ссуд, поручительства участников сделки по другим ссудам.

Рассмотрение документов осуществляется в следующем порядке:

1) подача заявления;

2) дача заключения о возможности выдачи кредита юридической, служебной, службой безопасности, кредитным отделом банка;

3) рассмотрение документов на заседании кредитного комитета;

4) оформление кредитного договора, договоров поручительств, срочного обязательства, договоров страхования заложенного имущества и других документов;

5) выдача ссуды, открытие ссудного счета;

6) погашение ссуды клиентом, контроль за погашение ссуды и процентов со стороны работников кредитного отдела, бухгалтерии.

Согласно договора погашение потребительских кредитов осуществляется ежемесячно (в большинстве случаев). Сумма процентов начисляется на остаток долга, по ставке, оговоренной в договоре, за число дней пользования этим остатком (формулы см. в вопросе «Погашение кредитов юридическим лицом»).

Вопросы для самоконтроля к вопросам 4.31-4.32

1. Какие виды сберегательных вкладов вы знаете?

2. От каких показателей зависит процентная ставка по вкладам?

3. Какие документы предъявляет клиент в банк при открытии счета (физическое лицо)?

4. Суть погашения «простых» процентов?

5. Суть погашения «сложных» процентов?

6. Какие виды потребительских кредитов выдаются Сбербанком?

7. Порядок рассмотрения документов на выдачу потребительских ссуд?

8. Какие документы подает в банк физическое лицо для получения кредита?

9. Какие показатели учитываются банком при подсчете максимальной суммы кредита?

Тема 6. Основы банковского менеджмента

6.1 Специфика банковского менеджмента

Менеджмент – это рыночная модель управления экономикой, ориентированная на извлечение максимальной прибыли при наиболее полном удовлетворении потребительского спроса.

Банковский менеджмент – это система управления кредитной организацией, основанная на использовании совершенных эффективных форм, средств и методов управления банковской деятельностью в условиях рыночной экономики.

Специфика функционирования кредитной организации определяет особенности управления банком и, таким образом, особенностью менеджмента. Эта специфика состоит в следующем:

- извлечение прибыли за счет использования преимущественно привлеченных средств;

- высокий уровень конкуренции на финансовых рынках;

- своеобразие банковского продукта;

- высокие риски всех банковских операций;

- наличие внешнего регулирования и надзора за текущей деятельностью со стороны ЦБР;

- и т.д.

Не смотря на высокую степень регулируемости банковской деятельности, каждый банк представляет собой самоуправляемую систему, имеющую собственное содержание.

Содержание процесса управления кредитной организацией:

• постановка целей;

• анализ управленческой деятельности;

• прогнозирование;

• планирование;

• организация и регулирование деятельности всех подразделений банка;

• мотивация деятельности персонала;

• мониторинг (слежение), контроль и учет.

Виды банковского менеджмента:

• стратегический (общий);

• финансовый;

• менеджмент персонала.

Стратегическим (общий) менеджмент включает определение общей концепции развития кредитной организации, постановку целей и конкретных задач деятельности, разработку мероприятий по реализации поставленных целей, формирование оптимальной организационной структуры банка как фактора организации эффективной деятельности банка.

Финансовый менеджмент - управление финансово-экономической деятельностью банка.

Финансовый менеджмент включает:

• управление капиталом;

• управление активами и пассивами;

• управление ликвидностью;

• управление доходностью;

• управление банковскими рисками.

Менеджмент персонала - управление трудовыми ресурсами на базе кадровой политики банка.

6.2 Цели, задачи и подходы к управлению капиталом банка,

пассивами и активами, ликвидностью, банковскими рисками

Остановимся на отдельных видах финансового менеджмента:

1. Управление капиталом предполагает:

а) обоснование его достаточности в соответствии с объемом, структурой и содержанием активных операций банка. Так, чем больше доля рисковых активов, тем сравнительно большего размера требуются собственные средства.

В любом случае банки с высокой долей капитала считаются более надежными и конкурентоспособными;

б) выбор оптимального для данного момента способа наращивания капитала. Различают два способа:

- увеличение капитала за счет нераспределенной прибыли;

- увеличение капитала за счет повторных эмиссий.

2. Управление активами и пассивами предполагает использование таких методов формирования ресурсов и их размещение по активным операциям, которые обеспечат оптимальное для банка соотношение ликвидности, доходности и риска.

При организации депозитных операций (управление пассивами) следует:

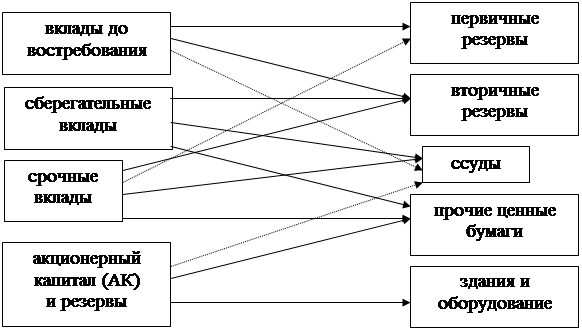

- разнообразить депозиты по срокам, размерам и формам, обязательно выделяя депозиты до востребования, срочные и вклады населения;

- особое внимание следует уделять срочным депозитам, которые в наибольшей степени поддерживают ликвидность баланса банка;

- постоянно отслеживать остатки средств на расчетных счетах и обороты по ним, при наличии постоянных остатков рекомендовать владельцам средств переводить на срочные счета;

- свести к минимуму свободные ресурсы на депозитных счетах (т.е., чтобы каждый рубль в банке приносил достаточный доход);

- проводить процентную политику, обеспечивающую привлечение в банк клиентов.

Управление активами предполагает:

1. Диверсификация активных операций по степени их ликвидности;

2. Отслеживание рисков и их снижение, создание резервов на возможные потери по ссудам и ценным бумагам;

3. Поддержание доходности активов.

В практике банковской системы применяются следующие методы управления активами:

Общий метод распределения средств

Управление активами по методу общего фонда средств

Все ресурсы банка (собственные и привлеченные) образуют общий фонд средств, который размещается по активам на основе текущих приоритетов либо с позиций обеспечения текущей ликвидности, либо обеспечения спекулятивной прибыли. Метод считается рискованным. Им в отдельные периоды могут пользоваться только банки с высокой финансовой устойчивостью.

Метод распределения активов или консервации средств имеет широкое распространение в банковской практике. Он базируется на скорости обращения различных видов привлечения ресурсов. Управление осуществляется одновременно пассивами и активами путем их координации по срокам и размерам. Метод приводит к созданию внутри банка относительно обособленных «центров ликвидности - прибыльности».

Управление активами по методу распределения активов

(конверсия средств)

При ориентации банка на более полное удовлетворение потребностей клиентов оба метода имеют недостатки. Спрос на кредиты и предложение ресурсов могут не совпадать. Ориентируясь на средний уровень ликвидности, банки меньше думают о клиентах.

Метод научного управления активами или экономико-математический ориентируется на максимизацию прибыли при соблюдении

нормативов ликвидности и диверсификации рисков. Этот метод считается наиболее эффективным. В основе научного управления активами и пассивами лежат, так называемые, золотые банковские правила.

Показателем эффективности управления активами и пассивами любым из методов или их сочетанием является уровень доходности по активным операциям банка.

Золотые банковские правила

· Краткосрочные пассивы размещаются в краткосрочные активы. Долгосрочные пассивы размещаются в долгосрочные активы.

· Сумма краткосрочных и среднесрочных средств по активу должна превышать сумму краткосрочных и среднесрочных превышать обязательств по пассиву.

· Сумма долгосрочных средств по активу может превышать сумму долгосрочных обязательств банка и его собственного капитала. Срок размещения не должен превышать срок привлечения.

· Структура активов: чем ниже доля высокорисковых активов в балансе банка, тем выше его ликвидность.

· Структура пассивов: чем ниже доля вкладов до востребования и больше доля срочных вкладов, тем выше ликвидность.

3. Управление доходностью банка предполагает извлечение по активным операциям дохода, достаточного для покрытия:

· издержек по привлечению средств; » операционных издержек;

· издержек инфляции;

· рисков по доходным операциям (премия за риск);

Риск – вероятность возникновения убытков при недополучении доходов по сравнению с прогнозируемым вариантом.

Управление банковскими рисками включает:

- классификацию рисков по видам;

- выявление взаимосвязей между различными группами рисков;

- определение целей и принципов управления рисками;

- выделение этапов управления рисками;

- выбор способов снижения рисков.

Наиболее важную роль в деятельности кредитных организаций играют следующие риски:

· кредитный;

· портфельный (ценные бумаги);

· риск ликвидности;

· риск изменения процентных ставок;

· валютный (риск изменения стоимости активов и пассивов в национальной валюте при изменении валютного курса).

Цели управления рисками:

· избежать риска;

· удержать риск за инвестором;

· перевести риск на третье лицо.

Принципы управления рисками:

· нельзя рисковать больше, чем может позволить собственный капитал;

· тщательно просчитывать последствия риска;

· нельзя рисковать многим ради малого.

Этапы управления риском:

· определение сферы риска;

· количественная оценка риска;

· разработка программы мероприятий по снижению рисков;

· мониторинг (отслеживание) рисков.

Основные способы снижения риска:

· диверсификация (размещение в кредитном или инвестиционном портфеле различных по уровню доходности и степени риска активов);

· лимитирование - установление лимита (предельных сумм кредитования, расходов и т.п.);

· самострахование - создание резервных и страховых фондов за счет кредитной организации;

· страхование - перенесение части риска на страховую компанию, которая возмещает полностью или частично ущерб кредитору при возникновении страхового случая;

· оценка кредитоспособности заемщика как способ снижения кредитного риска.

Похожие работы

... и не имеет корреспондентского субсчета. Для осуществления хозяйственных расходов ему открывается текущий счет. Таким образом, в данной главе были рассмотрены теоретические основы организации банковского дела в Казахстане и развитых странах. Далее, в следующих главах рассмотрим действующую практику банковской деятельности на примере АО «Альянс-банк». 2. Анализ банковской деятельности ...

... финансового рынка (дилеров) основывает свои решения на использовании технического анализа, что повышает влияние его закономерностей на реальное движение курсов валют. Механизм валютного регулирования при минимизации рисков В ходе проведенного исследования доказано, что для любой страны с трансформированной экономикой, особенно для стран, испытывающих недостаток собственных природных ...

... для обхода любых запретов относительно видов банковской деятельности и конкретных операций банков. Это стало причиной изменения подходов к организации банковского регулирования и надзора. Эффективное управление банковской индустрией сопровождается рядом следующих проблем, определяемых такими процессами новейшей истории, как глобализация и внедрение информационных технологий. Практически во всех ...

... , и направляет его с сопроводительным письмом в Банк России (Департамент лицензирования банковской и аудиторской деятельности). Банк России (Департамент лицензирования банковской и аудиторской деятельности) на основании полученной информации о представительстве делает соответствующую запись в Книге государственной регистрации кредитных организаций (раздел 2, глава 10 инструкции ЦБ РФ № 75-И “О ...

0 комментариев