Анализ недостатков существующего оборудования для финишной обработки

Современные методы повышения долговечности деталей

Сущность холодной пластической деформации металлов

Явления, происходящие в поверхностном слое при обработке ППД

Шероховатость поверхности

Напряжения

Цель и задачи дипломного проекта

Режимы обкатывания

Подача

ОБОСНОВАНИЕ ТЕХНИЧЕСКОЙ ХАРАКТЕРИСТИКИ СТАНКА

Расчет зубчатой передачи

Расчет критической частоты вращения эталон-вала

Расчет ременной передачи

Рычаг зажима шатунных шеек

Обоснование самоустановки накатных роликовых головок

Расчет накатной роликовой головки

Кинематический расчет

Синхронизация движений параллельно работающих гидроцилиндров

Роликовые головки

ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ ПРОЕКТА

Расчет необходимого количества оборудования

Расчет капитальных вложений

Калькуляция себестоимости обработки детали на операции

Навигация

Калькуляция себестоимости обработки детали на операции

Модернизация станка Nagel

120425

знаков

10

таблиц

11

изображений

5.6 Калькуляция себестоимости обработки детали на операции

Таблица 10 - Калькуляция себестоимости обработки по вариантам технологического процесса

| Статьи затрат | Затраты, руб. | Изменения | |

| базов. | проект. | +,- | |

| Материал за вычетом отходов | 3315 | 3315 | 0 |

| Основная заработная плата операторов и наладчиков | 0,745 | 0,682 | +0,063 |

| Начисление на зарплату | 0,265 | 0,243 | +0,022 |

| Расходы на содержание и эксплуатацию оборудования | 1,33189 | 1,42288 | -0,091 |

| Итого технологическая себестоимость | 3317,342 | 3317,348 | -0,006 |

| Общецеховые накладные расходы

| 1,6 | 1,47 | +0,13 |

| Итого цеховая себестоимость

| 3318,942 | 3318,818 | +0,124 |

| Заводские накладные расходы

| 1,118 | 1,023 | +0,095 |

| Итого заводская себестоимость

| 3320,06 | 3319,841 | +0,219 |

| Внепроизводственные расходы

| 166,003 | 165,992 | +0,011 |

| Всего полная себестоимость

| 3486,063 | 3485,833 | +0,23 |

5.7 Расчет показателей экономической эффективности проектируемого варианта

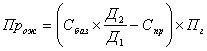

При проектировании новой техники или новых технологических процессов, повышающих долговечность деталей, ожидаемая прибыль определяется по формуле:

,

,

где ![]() - отношение сроков службы детали, соответственно, по проектируемому и базовому вариантам;

- отношение сроков службы детали, соответственно, по проектируемому и базовому вариантам;

Сбаз – себестоимость в базовом варианте без учета затрат на материалы, Сбаз=171,063;

Спр – себестоимость в проектируемом варианте без учета затрат на материалы, Спр=170,833.

![]() (руб).

(руб).

Налог на прибыль:

![]() ,

,

Кнал – коэффициент налогообложения прибыли, принимается Кнал=0,24

![]() (руб).

(руб).

Чистая ожидаемая прибыль:

![]() ,

,

![]() (руб).

(руб).

Определяем срок окупаемости капитальных вложений, необходимых для осуществления проектного варианта:

![]() ,

,

![]() ≈1/6 (года).

≈1/6 (года).

Вывод: в результате внедрения модернизированного станка в действующее производство и капитальные вложения в размере 848180 руб., предприятие получит прибыль от снижения себестоимости и, главным образом, от увеличения долговечности коленчатого вала в размере 5235275 руб, причем затраты окупятся через два месяца.

0 комментариев