Сущность процесса управления затратами. Системы управленческого учета

Затраты цеха, общехозяйственные и коммерческие расходы

Затраты, используемые для целей контроля и регулирования

Первый уровень калькулирования

Фактический метод калькулирования

Распределение времени по операциям, %

Распределение объема документации по изделиям, ед

Цель – определение полной себестоимости вида продукции. Здесь объект учета – виды продукции

Неполное возмещение косвенных расходов и их возмещение с избытком при нормативном методе калькуляции затрат

Расчет себестоимости продукции с учетом величины незавершенного производства на конец периода

Способ

Позаказный метод калькулирования затрат

Навигация

Сущность процесса управления затратами. Системы управленческого учета

Управление затратами

110128

знаков

66

таблиц

17

изображений

2. Сущность процесса управления затратами. Системы управленческого учета

На схеме показана прямая связь общих функций управления затратами: планирования, организации, и контроля. Обратная связь: по результатам контроля вносятся изменения в планирование и организацию затрат на предпряятии.

Схема 1 — Процесс управления затратами.

| Планирование |

| Организация |

| Контроль |

| 1. определение и расчет норм расхода сырья, материалов, энергоносителей и т.д. 2. планирование накладных расходов, расчет ставок распределения этих расходов по объектам учета 3. планирование объемов производства | 1. определение объекта учета затрат 2. определение центров ответственности 3. формы документации и порядок их прохождения на предприятии | 1. по объектам учета затрат 2. по центрам ответственности 3. по отклонениям фактических затрат от запланированных |

![]()

![]()

![]()

![]()

Управленческий учет зародился на западе в середине 20 века, поскольку бухгалтерский учет перестал соответствовать нуждам менеджеров. В задачи управленческого учета входило подготовить специфическую информацию для руководителя каждого подразделения предприятия. Эта информация повышала эффективность принимаемых решений.

С течением времени большинство систем управленческого учета оказались встроенными в бухгалтерский учет предприятия. Т.е. эти системы стали очень детальным бухгалтерским учетом затрат и доходов.

Чем более продвинута система управленческого учета, тем четче можно определить конкурентное преимущество предприятия. Однако существуют системы управленческого учета, которые не подчиняются стандартам бухгалтерского учета. Системы управленческого учета непосредственно связаны с системами калькулирования затрат – например, "директ-костинг", "абзорпшен-костинг". К ним относится и система пооперационного учета затрат или учет затрат по видам деятельности, по видам работ. Система ABC (Activity Based Costing) применяется западными корпорациями и для её ведения требуется компьютерная сеть и соответствующие программные продукты.

Системы управленческого учета подразделяются на:

а) автономные и интегрированные в систему управленческого учета.

Автономные — это системы, правила ведения учетных операций которых не соответствуют стандартам бухгалтерского учета.

Интегрированные — это системы, которые полностью отвечают стандартам бухгалтерского учета.

б) системы основанные на учете нормативных и фактических данных.

Преимущество нормативных систем: имеется представление о стандарте затрат; можно рассчитать себестоимость еще неосвоенной предприятием продукции.

Недостаток: не позволяют работникам вскрывать резервы производства, т.е. повышать эффективность своей работы.

В системах с фактическим учетом затрат затраты вообще не планируются, а отслеживаются общие тренды в изменении затрат.

Недостаток: нет представлений о том какие затраты плохие, а какие хорошие.

в) системы с полным и с частичным распределением затрат.

Полные системы ("абзорпшен-костинг") требуют чтобы все затраты были распределены по объектам учета и, следовательно, тогда можно определить соответствующие доходы по этим объектам. Однако существуют косвенные расходы, которые не относятся конкретно к определенному объекту учета. Поэтому распределение косвенных расходов является во многих случаях искусственным, что является недостатком этих систем.

В системах с неполным распределением затрат ("директ-костинг") калькулируют затраты по объектам только в части прямых затрат. Косвенные, которые не связаны с данным объектом учета, списываются общей суммой на результаты финансовой деятельности предприятия. Поэтому прибыль по каждому виду продукции в этих системах остается неизвестной.

3. Традиционная и нетрадиционная классификация затрат в управленческом учете

Традиционная классификация затрат осуществляется по следующим целям.

Таблица 3 – Традиционная классификация затрат.

| Цель учета затрат | Классификация затрат |

| 1. Калькулирование и | 1. входящие и истекшие 2. периодические и распределяемые между остатками ГП, НЗП и реализованной продукцией 3. прямые и косвенные 4. основные и накладные 5. ОПР, ОХР, коммерческие |

| 2. Принятие решений | 1. переменные и постоянные 2. принимаемые и не принимаемые во внимание при принятии решений (релевантные и нерелевантные) 3. вмененные 4. безвозвратные (необратимые) 5. предельные и приростные |

| 3. Контроль и регулирование затрат | 1. контролируемые и неконтролируемы 2. регулируемые нерегулируемые 3. нормативные (сметные) и фактические |

Нетрадиционная классификация затрат положена в основу системы АВС, в рамках которой все затраты делятся на четыре большие группы:

1. затраты, связанные со штучными, т.е. единичными работами

2. (изготовление детали на станке);

3. затраты, связанные с партиями продукции или деталей, т.е. пакетными работами (затраты по переналадке оборудования под новую партию продукции);

4. продуктовые работы (работы связанные с проектированием новых изделий);

5. работы общего назначения (работы общехозяйственного назначения, связанные с реализацией продукции, управленческие расходы).

Каждая работа связана с определенными затратами, т.е. каждая работа поглощает ресурсы определенной стоимости. Т.о. каждая работа должна иметь свой измеритель, т.е. единицу измерения (cost driver).

Система АВС связана с применением современных информационных технологий, степень детализации работ которых может быть различной. Например, ручные работы можно детализировать следующим образом:

® комплекс приемов

® прием

® действие

® движение

Движение — однократное перемещение рабочих органов человека.

Набором базовых движений можно описать любой процесс.

АВ - costing можно применять по отдельно взятым объектам учета, а не по всему предприятию в целом. Например, данный метод можно использовать в отделе маркетинга для разнесения затрат по видам продвигаемой продукции.

Лекция 2

1. Затраты используемые для калькулирования себестоимости продукции и планирования затрат.

2. Затраты, данные о которых являются основанием для принятия решений.

3. Затраты используемые для целей контроля и регулирования затрат.

1. Затраты используемые для калькулирования себестоимости продукции и планирования затрат

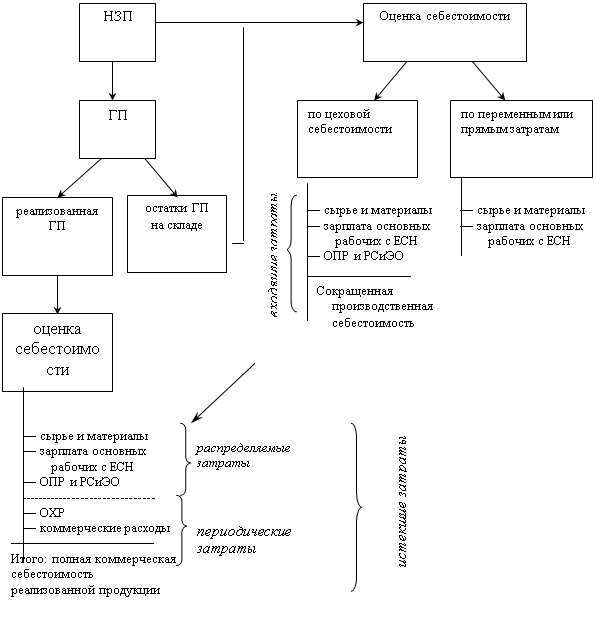

1.1 Входящие, истекшие, периодические и распределяемые затраты

Входящие затраты — это затраты по тем ресурсам предприятия, которые показываются в активе бухгалтерского баланса. Т.е. это стоимость тех ресурсов, которые принесут предприятию прибыль только в будущем.

Истекшие — те затраты, которые были включены в себестоимость реализованной продукции, и по тем затратам уже была показана прибыль в балансе.

Периодические — те затраты, которые возникают в данном периоде времени и полностью списываются на результаты финансовой деятельности этого же периода времени.

Распределяемые — те затраты, которые делятся по трем направлениям:

- остатки ГП (готовой продукции) на складе;

- НЗП (незавершенное производство);

- реализованная продукция.

Схема классификации затрат

К типичным периодическим затратам относят ОХР (общехозяйственные) и коммерческие расходы, которые в активе баланса никогда не накапливаются, их полностью списывают на реализованную продукцию.

Существует две методики оценки себестоимости остатков: по сокращенной производственной себестоимости и по прямым или переменным затратам.

В первой методике ОПР (общепроизводственные) и РСиЭО (расходы по содержанию и эксплуатации оборудования) является затратами распределяемыми, а во второй методике – периодическими.

Если технология производства является современной, способной приносить и формировать будущую прибыль предприятия, то ОПР и РСиЭО должны быть распределяемыми и остатки ГП и НЗП нужно оценивать по сокращенной производственной себестоимости.

Если технология производства устаревшая, неспособная формировать будущую прибыль предприятия, то ОПР следует считать периодическими и полностью списывать на реализацию, тем самым уменьшая бухгалтерскую прибыль, а в некоторых случаях показывая убытки.

В некоторых ситуациях часть ОХР может классифицироваться как затраты входящие — например, связанные с подготовкой производства новой продукции на предприятиях с позаказной системой.

1.2 Прямые и косвенные затраты

Прямые — те затраты, которые непосредственно можно отнести на объект учета затрат.

Косвенные — те затраты, которые одновременно относятся к нескольким объектам учета, и поэтому не всегда их можно однозначно распределить по объектам учета.

Объекты учета затрат — это: 1. виды выпускаемой продукции2. подразделения предприятия

3. процессы или виды деятельности

В момент зарождения затраты всегда прямые по отношению к тому объекту, где они появились. Далее при продвижении по технологической цепи они могут стать косвенными.

Например, объект: ремонтно-механический цех; затраты: заработная плата ремонтных рабочих. Если составляется смета затрат ремонтного цеха, то заработная плата ремонтников по отношению к своему цеху – затраты прямые. По отношению к основным цехам заработная плата ремонтников – это затраты косвенные и их необходимо распределять по этим цехам.

1.3 Основные и накладные затраты

Основные – те, которые непосредственно связаны с технологическим процессом. Накладные – затраты, связанные с общими процессами управления предприятия, исключая технологический процесс.

| Основные | Накладные затраты |

| 1. Сырье и материалы 2. Заработная плата основных рабочих с ЕСН 3. РС и ЭО (расходы по содержанию и эксплуатации оборудования). 4. ОПР (общепроизводственные) | 1. ОХР 2. Коммерческие |

Необязательно стремиться одновременно уменьшить как основные, так и накладные расходы. Можно увеличивая накладные расходы, существенно снижать основные затраты так, чтобы рентабельность производства продукции в целом повышалась.

Накладные расходы, как правило, являются косвенными по отношению к видам продукции выпускаемым на предприятии. Однако, в составе накладных расходов имеются и те затраты, которые напрямую можно отнести на виды выпускаемой продукции. Например, затраты на рекламу, упаковку, на подготовку производства новых видов продукции.

Похожие работы

... не было объективной необходимости. Становление рыночных отношений требует совершенствования методологии анализа с учетом особенностей переходного к рыночной экономике периода и международного опыта. Управление затратами на производство и реализацию продукции осуществляется с целью изыскания резервов снижения себестоимости продукции и следовательно максимизации прибыли предприятия. В традиционном ...

... по ГХК "Краснолиманская Показатели 1999 2000 Отклонение, пунктов Отклонение, % 1. Рентабельность капитала 2. Рентабельность основного капитала 3. Рентабельность производства 4. Рентабельность продаж 26,4 33,3 43,8 30,5 28,1 36,5 48,6 32,7 +1,7 +3,2 +4,8 +2,2 +6,4 +9,6 +11,0 +7,2 2.3 Управление затратами на ...

... это управление, уделяется обычно не так уж много внимания. Не удивительно, что, например, большинство аудиторских фирм, которых мы просили прокомментировать их практику применения моделей управления затратами, оказались не готовы ответить на этот в общем-то прозаичный вопрос. Хотя это несколько печально. Причина скорее всего в менталитете российского предпринимателя – он хочет думать лишь об ...

... на 45% предприятий 28. В целом же, концепция таргет-костинга является весьма универсальной и предназначена для высоко конкурентных отраслей и производств. Целевое управление затратами (таргет-костинг) - это инструмент стратегического контроллинга, поддерживающий стратегию целенаправленного снижения затрат, обеспечивающего реализацию функций: - планирования производства новых продуктов; - ...

0 комментариев