Сущность процесса управления затратами. Системы управленческого учета

Затраты цеха, общехозяйственные и коммерческие расходы

Затраты, используемые для целей контроля и регулирования

Первый уровень калькулирования

Фактический метод калькулирования

Распределение времени по операциям, %

Распределение объема документации по изделиям, ед

Цель – определение полной себестоимости вида продукции. Здесь объект учета – виды продукции

Неполное возмещение косвенных расходов и их возмещение с избытком при нормативном методе калькуляции затрат

Расчет себестоимости продукции с учетом величины незавершенного производства на конец периода

Способ

Позаказный метод калькулирования затрат

Навигация

Распределение объема документации по изделиям, ед

Управление затратами

110128

знаков

66

таблиц

17

изображений

2.4 Распределение объема документации по изделиям, ед.

| Показатель | Технические расчеты | Рабочая документация | Корректировка документации |

| Изделие X | 150 | 60 | 4 |

| Изделие Y | 100 | 30 | 8 |

| Итого документации, ед. | 250 | 90 | 12 |

| Ставка распределения, тыс. руб./ед. | 0,7 | 3,51 | 4,17 |

Определим ставки распределения затрат по каждому драйверу. По техническим расчетам имеем: 176 тыс. руб./250 ед. = 0,7 тыс. руб./ед.; по рабочей документации: 316 тыс. руб./90 ед. = 3,51 тыс. руб./ед.; по скорректированной документации: 50 тыс. руб./12 ед. = 4,17 тыс. руб./ед. Исходя из данных табл. 2.4, рассчитаем затраты ОГК, отнесенные на изделия в течение года.

Изделие X: ![]() тыс. руб./год.

тыс. руб./год.

Изделие Y: ![]() тыс. руб./год.

тыс. руб./год.

Аналогично можно распределить и затраты, связанные с разработкой технологической документации. Затраты на подготовку данных изделий будут полностью включены в цену изделий. В позаказном методе учета затрат цена обычно устанавливается в зависимости от понесенных предприятием расходов. Поэтому важно правильно выбрать базу распределения затрат на подготовку производства, так как от этого будет зависеть цена изделия, которую должен будет уплатить заказчик.

4. Калькулирование в системе «точно в срок» (Just In Time) – JIT калькулирование

Рассмотрим 2 способа калькуляции по последней производственной операции.

Следует отметить 2 особенности:

а) материалы, незавершенное производство учитываются на одном счете «материалы и производство»;

б) з/п основных рабочих и ОПР учитываются на одном счете «затраты на обработку».

Методика учета по последней операции состоит из 3-х этапов:

1) учет затрат на производство;

2) учет затрат на ГП;

3) учет стоимости продаж.

Пример первого способа калькулирования по последней операции.

Предприятие производит клавиатуры для ПК. Нормативная себестоимость одного изделия 310 руб./ед., в том числе: материалы – 190 руб., затраты на обработку – 120 руб. В данном месяце поступил заказ на 1000 ед., которые и были проданы в конце месяца. Сделать необходимые проводки по счетам.

Решение:

1) учет затрат на производство.

От поставщиков поступило материалов на 1000 ед., затраты на обработку 1000 ед. = 126 тыс.руб.

| «Материалы и производство» | |

| Дт | Кт |

| 1000 ед × 190 руб. = 190 000 руб | 190 000 руб |

| 190 000 руб | 190 000 руб |

| «Затраты на обработку» | |

| Дт | Кт |

| 126 000 руб (по условию задачи) | 120 000 руб 6 000 руб |

| 126 000 руб | 126 000 руб |

2) последняя производственная операция – учет ГП. Именно по названию этой последней операции получил название сам метод.

| «Готовая продукция» | |

| Дт | Кт |

| С кредита сч. «Материалы и производство» 190000 руб.; С кредита сч. «затраты» по нормативной себестоимости 1000 ед.×120 руб. = 120000 руб. | 310 000 руб |

| 310 000 руб | 310 000 руб |

3) продажи

| «Продажи» | |

| Дт | Кт |

| С кредита сч. «ГП» 310000 руб. ; 6000 руб. – отклонение с кредита сч. «затраты на обработку» | |

| Итого: 316 000 руб., в том числе отклонений на 6000 руб. | |

Пример второго способа калькулирования по последней операции.

Особенность второго способа в том, что на первом этапе материалы не учитываются. Этот учет откладывают до второго этапа, т.е. на каждом этапе только по одному счету:

1)

| «Затраты на обработку» | |

| Дт | Кт |

| 126 000 руб | 1000 ед × 120 руб. = 120 000 руб 6 000 руб |

| 126 000 руб | 126 000 руб |

2)

| «Готовая продукция» | |

| Дт | Кт |

| 120 000 руб с кредита сч. «затраты на обработку»; 190 000 руб поступило материалов от поставщиков | 310 000 руб |

| 310 000 руб | 310 000 руб |

3)

| «Продажи» | |

| Дт | Кт |

| 310 000 руб 6 000 руб. отклонений | |

| 316 000 руб | |

Из этих примеров видно, что метод калькуляции затрат связан с формой организации производства – "точно в срок". Запасы минимальны и нет необходимости в их отдельном учете.

Лекция 4. Учет и распределение косвенных расходов

1. База распределения косвенных расходов. Понятие единой и цеховой ставки распределения косвенных расходов.

2. Последовательность распределения косвенных расходов по видам продукции

3. Неполное возмещение косвенных расходов и их возмещение с избытком при нормативном методе калькуляции затрат.

1. База распределения косвенных расходов. Понятие единой и цеховой ставки распределения косвенных расходов

База (драйвер затрат) – это такой показатель, который непосредственно влияет на величину косвенных расходов. Показатель, принятый за базу распределения используется для разнесения косвенных расходов по видам продукции, а это ОПР, ОХР и часть коммерческих расходов.

Можно выделить 3 основных метода выявления базы распределения расходов:

1) Логический

2) Математический

3) По отклонениям.

После того, как определена база, рассчитывают ставку распределения (СР) или ставку драйвера (СД) затрат:

СР = СД = величина косвенных расходов / значение показателя, принятого за базу распределения.

Со времен плановой экономики на российских машиностроительных предприятиях в качестве распределения косвенных расходов берут основную зарплату производственных рабочих. На химических предприятиях традиционно база – стоимость технологического передела (затраты на энергию на технологические цели + зарплата основных рабочих).

Логический метод выявления базы косвенных расходов.

Пример: Два цеха предприятия: механический и сборочный.

Исходные данные:

| Мех. цех | Время |

| 1.Работа станков | 40 000 маш-час |

| 2.Ручные работы основных рабочих | 5 000 чел-час |

| РСиЭО+ОПР = 80 000 руб. | |

| Сбор.цех | Время |

| 1.Работа станков | 1 000 маш-час |

| 2.Ручные работы основных рабочих | 25 000 чел-час |

| РСиЭО+ОПР = 100 000 руб. | |

Выбрать логически базу распределения косвенных расходов из 2-х показателей:

- время работы оборудования,

- время работы рабочих.

Механический цех: чем больше время работы станков, тем более существенное потребление энергии, растут затраты на ремонт, использование вспомогательных материалов и т.д., т.е. существенно возрастут расходы по содержанию и эксплуатации оборудования.

В сборочном цехе: чем больше рабочих, тем больше требуется бытовых помещений, а это освещение, отопление помещений, растут расходы на охрану труда. В данном случае существенно возрастет доля ОПР.

Следовательно, ставки распределения косвенных расходов по этим цехам будут разные:

СР мех = 80000 руб. / 40000 = 2 руб.ОПР/маш-час

СР сб = 100000 руб. / 25000 = 4 руб.ОПР/чел-час

Предположим, что в механическом цехе на изготовление изделий затрачено tмех =10 маш-час. На это изделие будет отнесено 2 ×10 = 20 руб. РСиЭО, а также ОПР. Соответственно в сборочном:

t сб = 50 чел-час, 4 × 50 = 200 руб. РСиЭО, а также ОПР.

Таким образом, ставки распределения косвенных расходов могут устанавливаться индивидуально для каждого цеха. Такие ставки называют цеховыми. Если на предприятии устанавливается одна единственная база распределения для всех цехов, то такая ставка называется единой, и она рассчитывается котловым способом.

Математический метод.

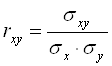

В этом методе рассчитывают коэффициент парной корреляции между ОПР и показателями подозрительными на базу распределения.

Коэффициент парных корреляций:

![]() - ковариация признаков x и y,

- ковариация признаков x и y,

![]() - среднеквадратическое отклонение от средней признаков х и у.

- среднеквадратическое отклонение от средней признаков х и у.

По величине парной корреляции можно судить о силе связи признаков. Введем такую шкалу:

rxy < 0,3 – связь отсутствует,

rxy = 0,3-0,5 – слабая связь,

rxy = 0,5-0,7 – умеренная связь,

rxy > 0,7 – сильная связь.

Следует иметь в виду, что это связь стохастическая, а не причинно-следственная.

Пример причинно-следственной связи: время, отработанное оборудованием – РЭиСО.

Пример стохастической связи: зарплата основных рабочих – коммерческие расходы. На некоторых предприятиях такая стохастическая связь может существовать, но она не является причинно-следственной. Эта связь объясняется наличием другого внешнего фактора или причины. Например, в месяц, когда предприятие отгружает продукцию поставщикам, в основных цехах начинают работать сверхурочно, с тем, чтобы успеть к отгрузке продукции. Поэтому здесь причина для этих двух затрат одна общая – особенность организации работ на предприятии.

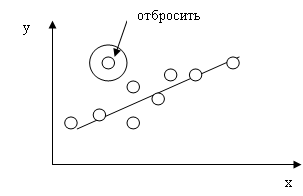

При выявлении корреляционной, т.е. стохастической связи необходимо строить диаграмму рассеивания. По этой диаграмме можно определить:

- резко отклоняющиеся значения

- кластеризацию затрат.

Значительная корреляционная связь факторов х и у при одном сильно отличающемся значении.

Тангенс угла наклона прямой характеризует силу связи признаков х и у. Если линия вертикальная или горизонтальная, то связи нет.

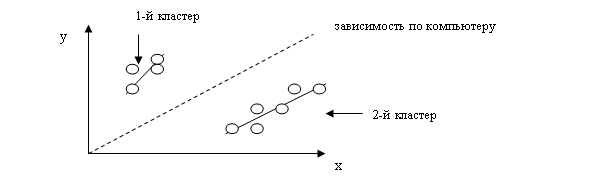

Компьютер "не видит", что наклоны прямых в группах (кластерах) различные и выдает одну усредненную зависимость.

Существует еще один метод определения базы распределения косвенных расходов

Если на предприятии применяется нормативный метод учета затрат, то за базу распределения косвенных расходов принимается тот показатель, который дает наименьшее отклонение нормативных косвенных расходов от их фактической величины.

Теперь о преимуществах цеховых ставок распределения косвенных затрат по сравнению с единой ставкой.

Пример. Базой распределения РСиЭО, а также ОПР является время, отработанное рабочими в цехах или в целом по заводу.

| Показатель | Цех | Итого | ||

| А | В | С | ||

| РСиЭО+ОПР, руб. | 12000 | 100000 | 8000 | 120000 |

| Время, отработанное рабочими, час | 20000 | 20000 | 20000 | 60000 |

| Цеховая ставка, руб/час | 0,6 | 5 | 0,4 | - |

| Единая ставка, руб/час | - | - | - | 2 |

Предположим, что бухгалтерия списывает затраты на каждый цех по единой ставке. Тогда: А: 2×20000 = 40000 руб.

В: 40000 руб.

С: 40000 руб.

Итого 120000 руб.

В результате затраты цеха В были списаны на затраты цехов А и С. Единую ставку можно применять только в том случае, когда затраты или показатели работы цехов сильно не отличаются.

2. Последовательность распределения косвенных расходов по видам продукции

Существует две различные цели распределения косвенных расходов при этом во внимание принимаются и различные объекты учета затрат.

1. Цель – определение себестоимости остатков НП и ГП, а также себестоимости реализованной продукции. Объектами распределения являются:

- незавершенное производство

- ГП на складе

- реализованная продукция.

Затраты в этом случае распределяются в 2 этапа:

а) затраты делятся между незавершенным производством и ГП

б) затраты распределяются между остатками ГП на складе и реализованной продукцией.

Похожие работы

... не было объективной необходимости. Становление рыночных отношений требует совершенствования методологии анализа с учетом особенностей переходного к рыночной экономике периода и международного опыта. Управление затратами на производство и реализацию продукции осуществляется с целью изыскания резервов снижения себестоимости продукции и следовательно максимизации прибыли предприятия. В традиционном ...

... по ГХК "Краснолиманская Показатели 1999 2000 Отклонение, пунктов Отклонение, % 1. Рентабельность капитала 2. Рентабельность основного капитала 3. Рентабельность производства 4. Рентабельность продаж 26,4 33,3 43,8 30,5 28,1 36,5 48,6 32,7 +1,7 +3,2 +4,8 +2,2 +6,4 +9,6 +11,0 +7,2 2.3 Управление затратами на ...

... это управление, уделяется обычно не так уж много внимания. Не удивительно, что, например, большинство аудиторских фирм, которых мы просили прокомментировать их практику применения моделей управления затратами, оказались не готовы ответить на этот в общем-то прозаичный вопрос. Хотя это несколько печально. Причина скорее всего в менталитете российского предпринимателя – он хочет думать лишь об ...

... на 45% предприятий 28. В целом же, концепция таргет-костинга является весьма универсальной и предназначена для высоко конкурентных отраслей и производств. Целевое управление затратами (таргет-костинг) - это инструмент стратегического контроллинга, поддерживающий стратегию целенаправленного снижения затрат, обеспечивающего реализацию функций: - планирования производства новых продуктов; - ...

0 комментариев