Сущность процесса управления затратами. Системы управленческого учета

Затраты цеха, общехозяйственные и коммерческие расходы

Затраты, используемые для целей контроля и регулирования

Первый уровень калькулирования

Фактический метод калькулирования

Распределение времени по операциям, %

Распределение объема документации по изделиям, ед

Цель – определение полной себестоимости вида продукции. Здесь объект учета – виды продукции

Неполное возмещение косвенных расходов и их возмещение с избытком при нормативном методе калькуляции затрат

Расчет себестоимости продукции с учетом величины незавершенного производства на конец периода

Способ

Позаказный метод калькулирования затрат

Навигация

Цель – определение полной себестоимости вида продукции. Здесь объект учета – виды продукции

Управление затратами

110128

знаков

66

таблиц

17

изображений

2. Цель – определение полной себестоимости вида продукции. Здесь объект учета – виды продукции.

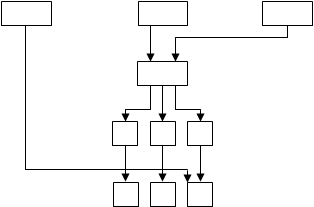

Распределение косвенных расходов по видам продукции осуществляется в 4 этапа (ЦО – центр ответственности):

| Этапы распределения | ЦО администрации | ЦО основного производства | ЦО вспомогательного производства |

| 1.Распределение косвенных расходов между ЦО и разработка смет расходов этих ЦО |

| ||

| 2. Списание затрат со вспомогательных цехов и служб на основные цехи | |||

| 3. Распределение РСиЭО, а также ОПР по видам продукции | |||

| 4. Отнесение ОХР и коммерческих расходов на виды продукции | виды продукции |

На каждом из этих этапов возникает неопределенность в том смысле, что иногда не существует достаточных оснований для однозначного определения себестоимости продукции. Иногда существует несколько без распределения, из которых мы не можем выбрать одну единственную. Особенные случаи, когда такой базы вообще не удается установить.

1-й этап. На этом этапе, как правило, меньше всего проблем с распределением. Чаще всего приходится сталкиваться с распределением арендной платы по объектам предприятия. Базой распределения арендной платы является площадь соответствующих помещений. Если на зданиях предприятия, производственных участках не установлены электрические и энергетические счетчики, то соответствующие затраты на освещение могут распределяться пропорционально площади.

2-й этап. Некоторые примеры вероятных баз распределения затрат:

| Вид работ | База распределения |

| 1. Транспортно-складские работы | 1. Кол-во перевезенного или переданного материала 2. Кол-во рейсов 3. Кол-во накладных |

| 2. Ремонт оборудования в основных цехах произведенный РМЦ | 1. Кол-во отремонтированных ед. оборудования 2. Время, затраченное на ремонт 3. Стоимость оборудования подлежащего ремонту |

| 3. Силовая энергия, вырабатываемая электроподстанцией | 1. Мощность оборудования, время его работы |

| 4. Затраты инструментального цеха | 1. Пропорционально времени, затраченному на изготовление инструмента для данного цеха 2. Пропорционально стоимости инструмента, переданного в основные цехи |

Задача осложняется тем, что вспомогательные службы могут оказывать услуги друг другу. Например, РМЦ может ремонтировать оборудование на складах и в транспортном цехе. Силовая энергия подается не только в основные цехи, но и в РМЦ, и в инструментальный цех, и т.д.

В этом случае в начале осуществляются все перераспределения между вспомогательными службами и только после этого затраты вспомогательных служб списываются на основные цехи.

3-й этап. Возможные базы распределения РСиЭО, а также ОПР по видам продукции.

1. стоимость материалов

2. зарплата основных рабочих

3. прямые затраты (материалы + з/п осн. рабочих)

4. время, отработанное основными рабочими

5. время, отработанное оборудованием

6. кол-во заказов

4-й этап. Базой распределения ОХР обычно бывает:

- сокращенная производственная себестоимость вида продукции

- зарплата основных рабочих

- выручка по данному виду продукции.

Коммерческие расходы – база:

- полная производственная себестоимость видов продукции

- выручка по видам продукции или цена

Похожие работы

... не было объективной необходимости. Становление рыночных отношений требует совершенствования методологии анализа с учетом особенностей переходного к рыночной экономике периода и международного опыта. Управление затратами на производство и реализацию продукции осуществляется с целью изыскания резервов снижения себестоимости продукции и следовательно максимизации прибыли предприятия. В традиционном ...

... по ГХК "Краснолиманская Показатели 1999 2000 Отклонение, пунктов Отклонение, % 1. Рентабельность капитала 2. Рентабельность основного капитала 3. Рентабельность производства 4. Рентабельность продаж 26,4 33,3 43,8 30,5 28,1 36,5 48,6 32,7 +1,7 +3,2 +4,8 +2,2 +6,4 +9,6 +11,0 +7,2 2.3 Управление затратами на ...

... это управление, уделяется обычно не так уж много внимания. Не удивительно, что, например, большинство аудиторских фирм, которых мы просили прокомментировать их практику применения моделей управления затратами, оказались не готовы ответить на этот в общем-то прозаичный вопрос. Хотя это несколько печально. Причина скорее всего в менталитете российского предпринимателя – он хочет думать лишь об ...

... на 45% предприятий 28. В целом же, концепция таргет-костинга является весьма универсальной и предназначена для высоко конкурентных отраслей и производств. Целевое управление затратами (таргет-костинг) - это инструмент стратегического контроллинга, поддерживающий стратегию целенаправленного снижения затрат, обеспечивающего реализацию функций: - планирования производства новых продуктов; - ...

0 комментариев