Сущность процесса управления затратами. Системы управленческого учета

Затраты цеха, общехозяйственные и коммерческие расходы

Затраты, используемые для целей контроля и регулирования

Первый уровень калькулирования

Фактический метод калькулирования

Распределение времени по операциям, %

Распределение объема документации по изделиям, ед

Цель – определение полной себестоимости вида продукции. Здесь объект учета – виды продукции

Неполное возмещение косвенных расходов и их возмещение с избытком при нормативном методе калькуляции затрат

Расчет себестоимости продукции с учетом величины незавершенного производства на конец периода

Способ

Позаказный метод калькулирования затрат

Навигация

Затраты, используемые для целей контроля и регулирования

Управление затратами

110128

знаков

66

таблиц

17

изображений

3.1 Затраты, используемые для целей контроля и регулирования

Регулируемые – те затраты, на величину которых руководитель данного подразделения может оказывать непосредственное влияние и несет ответственность за их величину.

Нерегулируемые – те затраты, на величину которых руководитель данного подразделения повлиять не может

Контролируемые – это нерегулируемые затраты данного подразделения, которые представляют интерес для вышестоящего руководства.

Чем выше ступень управления, тем большим набором регулируемых затрат владеет руководитель.

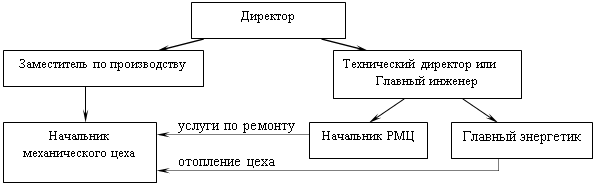

Начальник механического цеха затраты, связанные с ремонтом и отоплением цеха, не регулирует, но они являются контролируемыми для него.

Для директора предприятия не все затраты являются регулируемыми. Например, затраты связанные с уплатой налогов по определенным ставкам; потери связанные с инфляцией и т.д.

Центр ответственности – подразделение предприятия, за работу которого руководитель несет полную ответственность.

Центры ответственности подразделяются

² по своему функциональному назначению на:

a) центры ответственности основного производства;

b) центры ответственности вспомогательного производства;

c) центры ответственности администрации (заводоуправления);

² по экономическому содержанию на:

a) центры затрат;

b) центры прибыли;

c) центры инвестирования.

Центры затрат – те подразделения, в которых результаты работы трудно измерить количественно. Поэтому для таких подразделений разрабатывают сметы или бюджеты расходов. Руководители должны отчитываться о выполнении бюджетов (смет). Например, бухгалтерия, отдел кадров и т.д.

Процесс разработки бюджетов подразделений с последующим контролем их выполнения называют бюджетированием.

Центры ответственности могут состоять из нескольких центров затрат.

Центр прибыли – подразделение предприятия, по которому можно оценить количественно величину результата и величину затрат. Например, отдел маркетинга, сборочный цех.

Центр инвестирования – те подразделения, в которых осваиваются новые технологии или новые продукты.

Простые рекомендации по определению объема полномочий руководителя центра ответственности:

1) Если руководитель данного подразделения может регулировать объем и цену используемых ресурсов, то он несет ответственность за все затраты подразделения.

2) Если руководитель подразделения может регулировать объем используемых ресурсов, но не может повлиять на их цену, то он отвечает только за отклонения, которые возникают в процессе использования этого ресурса.

3) Если руководитель не может повлиять ни на объем используемых ресурсов, ни на их цену, то все затраты данного подразделения являются контролируемыми.

По центрам ответственности основного производства обычно составляют гибкие сметы затрат, в которых все затраты с одной стороны делятся на переменные и постоянные, а с другой на регулируемые и контролируемые.

Формула гибкой сметы:

S = a × N + b, где

a – переменные затраты на единицу продукции;

N – объем производства;

b – постоянные затраты.

Пример гибкой сметы для механического цеха. Нормативный уровень производства 9000 ед./мес.

тыс. руб./мес.

| Затраты | Объемы производства, ед./мес. | Вид затрат | ||

| 8500 | 9000 | 9500 | ||

| Регулируемые: 1. сырье и материалы (20 руб./ед.) 2. заработная плата основных рабочих (30 руб./ед.) 3. силовая энергия | 170 255 80 | 180 270 82 | 190 285 84 | переменные переменные условно-постоянные |

| Контролируемые: 4. прочие ОПР (заработная плата аппарата управления цехом, затраты на ремонт оборудования, освещение, отопление, здания цеха) | 200 | 200 | 200 | постоянные |

| Итого: | 705 | 732 | 759 | |

В отчетах о выполнении сметы указывают отклонения от запланированных расходов с объяснением причин. Если отклонений нет, то просто пишут «нет отклонений» без чисел.

Различают два вида отклонений:

- стандартные – те отклонения, по которым разработаны определенные процедуры. Например, для начальников цехов – привлечение работников на сверхурочную работу, использование страховых запасов, внесение изменений в технологическую документацию.

- нестандартные – те отклонения, по которым нет стандартных процедур, соответствующая информация направляется для обработки и принятия решения узким специалистам. Например, при освоении новой рыночной ниши.

Лекция 3. Общая характеристика систем калькулирования

1. Калькуляционные системы.

2. Метод direct costing и absorption costing. Достоинства и недостатки методов.

3. АВС система калькулирования (АВ Costing).

4. Калькулирование в системе «точно в срок» (Just In Time) - JIT калькулирование.

1. Калькуляционные системы

Система калькулирования затрат на предприятии имеет 3 уровня. На каждом из них руководство предприятия должно выбрать тот или иной метод калькулирования и отразить его в учетной политике предприятия.

Первый уровень – в зависимости от степени разделения затрат по видам продукции, работ и услуг различают две методики калькулирования:

- Direct costing – частичное распределение затрат;

- Absorption costing – полное распределение затрат.

Второй уровень – в зависимости от объекта учета затрат различают 2 метода:

- позаказная система – объектом учета затрат является отдельный заказ или изделие. Характерна для единичного или индивидуального производства;

- попередельный или попроцессный метод калькулирования – объектом учета являются стадии производства (технологические переделы) или процесс производства в целом. Применяется в серийном или массовом производстве для определения средней себестоимости единицы продукции.

Третий уровень – в зависимости от степени планирования затрат различают три метода:

- нормативный;

- калькулирования затрат по факту;

- смешанный (нормальный).

Похожие работы

... не было объективной необходимости. Становление рыночных отношений требует совершенствования методологии анализа с учетом особенностей переходного к рыночной экономике периода и международного опыта. Управление затратами на производство и реализацию продукции осуществляется с целью изыскания резервов снижения себестоимости продукции и следовательно максимизации прибыли предприятия. В традиционном ...

... по ГХК "Краснолиманская Показатели 1999 2000 Отклонение, пунктов Отклонение, % 1. Рентабельность капитала 2. Рентабельность основного капитала 3. Рентабельность производства 4. Рентабельность продаж 26,4 33,3 43,8 30,5 28,1 36,5 48,6 32,7 +1,7 +3,2 +4,8 +2,2 +6,4 +9,6 +11,0 +7,2 2.3 Управление затратами на ...

... это управление, уделяется обычно не так уж много внимания. Не удивительно, что, например, большинство аудиторских фирм, которых мы просили прокомментировать их практику применения моделей управления затратами, оказались не готовы ответить на этот в общем-то прозаичный вопрос. Хотя это несколько печально. Причина скорее всего в менталитете российского предпринимателя – он хочет думать лишь об ...

... на 45% предприятий 28. В целом же, концепция таргет-костинга является весьма универсальной и предназначена для высоко конкурентных отраслей и производств. Целевое управление затратами (таргет-костинг) - это инструмент стратегического контроллинга, поддерживающий стратегию целенаправленного снижения затрат, обеспечивающего реализацию функций: - планирования производства новых продуктов; - ...

0 комментариев