Сущность процесса управления затратами. Системы управленческого учета

Затраты цеха, общехозяйственные и коммерческие расходы

Затраты, используемые для целей контроля и регулирования

Первый уровень калькулирования

Фактический метод калькулирования

Распределение времени по операциям, %

Распределение объема документации по изделиям, ед

Цель – определение полной себестоимости вида продукции. Здесь объект учета – виды продукции

Неполное возмещение косвенных расходов и их возмещение с избытком при нормативном методе калькуляции затрат

Расчет себестоимости продукции с учетом величины незавершенного производства на конец периода

Способ

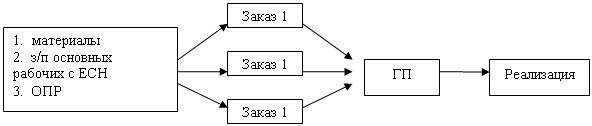

Позаказный метод калькулирования затрат

Навигация

Способ

Управление затратами

110128

знаков

66

таблиц

17

изображений

2. Способ

FIFO – First in First out – первый пришел, первый ушел;

LIFO – Last in First out - последний пришел, первый ушел.

НПН Sобр ГП

![]() First in Last in First out

First in Last in First out

Различие этих способов в том, что по-разному описывается процесс превращения затрат НП начала периода и Sобр в ГП. Физической последовательности превращения материалов в ГП больше соответствует способ FIFO. LIFO противоречит последовательности превращения исходных материалов в ГП. Действительно в LIFO получается, что в начале рабочие изготавливают из материала ГП и только потом начинают дорабатывать полуфабрикаты.

При попроцессной калькуляции затрат способ LIFO неприемлем, т.к. он противоречит форме производственного процесса. При учете остатков материалов на складе методы LIFO и FIFO не являются противоречивыми.

| Физическое движение материалов | Движение материалов в учете |

| Склад Заполнение 1,2,3 …,10 (номер партии) Первый пришел с № 1,2,3, и т.д. | Номер партии материалов

2 FIFO 3 4 5 6 7

9 LIFO 10 |

Передача материалов со склада в цех может осуществляться в различной последовательности. Если первыми передаются в партии 10,9,8 … и т.д., то это способ LIFO. Если в цехи будут передаваться партии в последовательности 1,2,3 …, то это способ FIFO.

Не имеет значения в какой последовательности материалы будут передаваться в цех, поскольку все партии продукции физически совершенно идентичны и отличаются только по цене.

А в бухучете большое значение имеет то, в какой последовательности партии материалов списываются на производство. Если будет LIFO, то в производство первыми будут передаваться партии с более высокой ценой. Что приведет к занижению прибыли. При способе FIFO на производство будут первыми списываться партии с более низкой ценой => прибыль предприятия будет завышаться.

Прибыль предприятия будет зависеть от способа списания затрат и полученная прибыль никак не будет отражать эффективность производственных процессов.

Далее будем рассматривать только способ средневзвешенной оценки.

Пример. Рассчитать себестоимость ГП и НП на конец периода, если известна себестоимость НП на начало периода, а также затраты на обработку в течение данного периода времени. Воспользоваться способом средневзвешенной оценки себестоимости ГП и НП.

Исходные данные:

1. НПН, всего: 39 300 руб.

- материалы 24 000 руб.

- обработка 15 300 руб.

2. Затраты периода

- введено основных материалов SM = 64 000 руб. (16 000 ед.)

- стоимость обработки Sобр = 75 000 руб.

3. НПК, всего: 4 000 натур. ед. (готовность 75 %).

Решение:

Составим материальный баланс

НПН + SM = НПК + ГП

6000 ед. + 16000 ед. = 4000 ед. + ГП => ГП = 18 000 ед.

Рассчитаем средневзвешенную себестоимость единицы продукции

| Затраты | НПН, руб. | Затраты периода, руб. | Суммарные затраты, руб. | ГП, ед. | НПК, ед. | Эквив. ед. | Себест-ть ед. |

| материалы | 24 000 | + 64 000 | =>88 000 | 18 000 | + 4 000 | =>22 000 | 88/22= 4 руб/ед. |

| обработка | 15 300 | + 75 000 | =>90 300 | 18 000 | 4000∙0,75= 3000 | => 21 000 | 90300/21000= 4,3 руб/ед. |

| Итого: | 39 300 | 178 300 | 8,3 руб/ед. | ||||

НПК:

- материалы 4000 ед. × 4 руб./ед. = 16 000 руб.

- обработка 3000 ед. × 4,3 руб./ед. = 12 900 руб.

Итого: 28 900 руб.

ГП: 1800 ед. × 8,3 руб./ед. = 149 400 руб.

Всего: 178 300 руб.

| Счет «Затраты на производство» | |

| Дт | Кт |

| 1. НПН = 39 300 руб. 2. материалы 64 000 руб. 3. обработка 75 000 руб. | 1. передано на следующий процесс 149 400 руб. 2. НПК = 28 900 руб |

| 178 300 руб. | 178 300 руб. |

4. Расчет себестоимости продукции при наличии нормативных и сверхнормативных потерь

Если нормативные потери возникают в первой половине производственного процесса, то эти потери распределяют между ГП и НПК. Если во второй – то эти потери включают только в себестоимость ГП.

Несколько примеров возникновения нормативных потерь:

Пример 1, нормативные потери четко локализуются по операциям или рабочим местам. При производстве мебели обрезки ДСП, ДВП возникают на первой операции раскроя. Стоимость этих отходов распределяется между НПК и ГП.

Нанесение лакокрасочных покрытий на готовое изделие – последняя операция процесса. Потери лака и красок относят только на ГП.

Пример 2, нормативные потери могут возникнуть на любом рабочем месте при производстве поршневых колец для автомобиля.

Если нормативные потери возникают в начале производственного процесса, то это приводит как к уменьшению выхода ГП, так и к уменьшению НП.

Если нормативные потери возникают в конце производственного процесса, то это означает, что уменьшается выход ГП.

Пример 1, нормативные потери возникают в конце производственного процесса.

Исходные данные:

1. НПН нет

2. ГП = 600 ед.

3. НПК = 300 ед. (50 % готовности)

4. нормативные потери = 100 ед. (на сторону не реализуются)

5. стоимость материалов SM = 5000 руб.

6. стоимость обработки Sобр = 3400 руб.

Определить себестоимость ГП с учетом нормативных потерь.

Решение:

Поскольку нормативные потери возникли в конце процесса, то это означает, что 100 ед. практически ГП является неизбежными технологическими отходами.

| Затраты | Сумма, руб. | ГП, руб. | Нормативные потери, натур. руб. | НПК, ед. | Эквив. ед. | Себест-ть ед. |

| материалы | 5 000 | 600 + | 100 + | 300 | =>1 000 | 5000/1000= 5 руб/ед. |

| обработка | 3 400 | 600 + | 100 + | 300∙0,5= 150 | => 850 | 3400/850= 4 руб/ед. |

| Итого: | 8 400 | 9 руб/ед. | ||||

НПК:

- материалы 300 ед. × 5 руб./ед. = 1500 руб.

- обработка 150 ед. × 4 руб./ед. = 600 руб.

Итого: 2100 руб.

ГП: 600 ед. × 9 руб./ед. = 5400 руб.

Нормативные потери: 100 ед. × 9 руб./ед. = 900 руб.

Итого: 6300 руб.

Всего: 8400 руб.

Нормативная себестоимость единицы продукции:

| Счет «Затраты на производство» | |

| Дт | Кт |

| 1. материалы 5 000 руб. 2. обработка 3 400 руб. | 1. ГП, переданная на следующий процесс 600 ед.×10,5 руб./ед. = 6300 руб., в том числе Нормативные потери 900 руб. 2. НПК = 2100 руб. |

| 8400 руб. | 8400 руб. |

Пример 2, нормативные потери возникают в первой половине производственного процесса. Исходные данные примера 1.

Определить себестоимость ГП и НПК с учетом нормативных потерь.

Решение:

Потери распределяем между ГП и НПК. При этом для оценки НПК используем приведенные единицы.

| Затраты | Сумма, руб. | ГП, руб. | Нормативные потери, привед. ед. | НПК, привед. ед. | Эквив. ед. | Себест-ть ед. |

| материалы | 5 000 | 600 + | 100 + | 300 | =>1 000 | 5 руб/ед. |

| обработка | 3 400 | 600 + | 100 ∙ 0,5 = 50 привед. ед. | 300∙0,5= 150 | => 800 | 4,25 руб/ед. |

| Итого: | 8 400 | 9,25 руб/ед. | ||||

Таким образом, стоимость нормативных потерь:

- материалы 100 ед. × 5 руб./ед. = 500 руб.

- обработка 50 прив.ед. × 4,25 руб./ед. = 212,5 руб.

Итого: 712,5 руб.

Распределим эти затраты между ГП и НП.

| ГП | НП |

| Материалы 500 руб. На общую сумму 600 ед. ГП и 300 ед. НП | |

|

|

|

| Обработка 212,5 руб. На общую сумму 600 ед. ГП и 150 прив.ед. НП | |

|

|

|

| Итого: 503,3 руб. | 209,2 руб. |

| Всего: 712,5 руб. | |

Определим нормативную себестоимость единицы ГП с учетом нормативных потерь:

ГП: 600 ед. × 9,25 руб./ед. = 5550 руб.

Нормативные потери: 503,3 руб.

Итого: 6053,3 руб.

НПК:

- материалы 300 ед. × 5 руб./ед. = 1500 руб.

- обработка 150 прив.ед. × 4,25 руб./ед. = 637,5 руб.

- потери 202,9 руб.

Итого: 2346,7 руб.

Всего: 8400 руб.

| Счет «Затраты на производство» | |

| Дт | Кт |

| 1. материалы 5 000 руб. 2. обработка 3 400 руб. | 1. ГП, переданная на следующий процесс 600 ед.×10,09 руб./ед. = 6053,3 руб., в том числе нормативные потери 503,3 руб. 2. НПК = 2346,7 руб. в том числе нормативные потери 209,2 руб. |

| 8400 руб. | 8400 руб. |

Расчет себестоимости продукции при наличии сверхнормативных потерь

Сверхнормативные потери, иначе – брак, независимо от того, на какой стадии производственного процесса он обнаружен, учитывают по полной себестоимости и ущерб взыскивают с виновника этого брака.

Сверхнормативные потери не оказывают влияния на нормативную себестоимость продукции. Эти потери списывают на результаты финансовой деятельности предприятия того периода времени, в котором они возникли.

Пример, рассчитать себестоимость продукции с учетом сверхнормативных потерь.

Исходные данные:

1. НПН нет

2. ГП = 600 ед.

3. НПК = 250 ед. (готовность 20 %)

4. нормативные потери обнаружены в конце процесса = 100 ед. (на сторону не реализуются)

5. сверхнормативные потери обнаружены в конце процесса = 50 ед. (на сторону не реализуются, даже по пониженной цене)

6. стоимость основных материалов введенных в процесс SM = 8000 руб.

7. стоимость обработки Sобр = 4000 руб.

Определить себестоимость ГП и НП с учетом сверхнормативных потерь к концу отчетного периода.

Решение:

а) поскольку нормативные потери обнаружены на завершающей стадии производственного процесса, их относят только на ГП;

б) сверхнормативные потери на нормативную себестоимость не относят;

в) поскольку материалы основные и введены в начале процесса, то затраты по материалам распределяют между ГП и НП.

Рассчитаем себестоимость единицы продукции.

| Затраты | Сумма, руб. | ГП, руб. | Нормативные потери, ед. | Сверхнормативные потери, ед. | НПК, ед., привед. ед. | Эквив. ед. | Себестоимость ед. |

| материалы | 8 000 | 600 + | 100 + | 50 + | 250 | =>1 000 | 8 руб/ед. |

| обработка | 4 000 | 600 + | 100 + | 50 + | 250∙0,2= 50 привед. ед. | => 800 | 5 руб/ед. |

| Итого: | 12 000 | 13 руб/ед. | |||||

НПК:

- материалы 250 ед. × 8 руб./ед. = 2000 руб.

- обработка 50 прив.ед. × 5 руб./ед. = 250 руб.

Итого: 2250 руб.

ГП: 600 ед. × 13 руб./ед. = 7800 руб.

Нормативные потери: 100 ед. × 13 руб./ед. = 1300 руб.

Итого: 9100 руб.

Сверхнормативные потери: 50 ед. × 13 руб./ед. = 650 руб.

Всего: 12000 руб.

| Счет «Затраты на производство» | |

| Дт | Кт |

| 1. материалы 8 000 руб. 2. обработка 4 000 руб. | 1. ГП = 9100 руб., в том числе нормативные потери 1300 руб. 2. Сверхнормативные потери = 650 руб. 3. НПК = 2250 руб. в том числе нормативные потери 209,2 руб. |

| 12000 руб. | 12000 руб. |

Сверхнормативные потери 650 руб. нужно списать в дебет счета «Сверхнормативные потери», а затем эту же сумму с кредита этого счета списать в дебет счета «Прибыли и убытки».

Фактическая себестоимость с учетом сверхнормативных потерь:

![]()

Лекция 5. Позаказный, попроцессный и смешанные методы калькулирования затрат

1. Сравнительная характеристика позаказного, попроцессного и смешанных методов калькулирования затрат.

2. Позаказный метод калькулирования затрат.

1. Сравнительная характеристика позаказного, попроцессного и смешанных методов калькулирования затрат затрат

Выбор метода калькулирования затрат зависит от типа производства, особенностей технологии производства и реализации продукции, и др. факторов.

Типы производства

Типы производства

Методы калькулирования

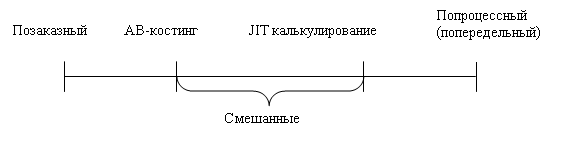

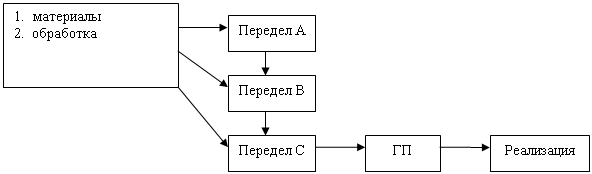

Противоположными по своей сути являются позаказный и попроцессный методы калькулирования. В позаказном рассчитывается индивидуальная себестоимость изделий, в попроцессном – средняя себестоимость изделий.

В позаказном методе все затраты на подготовку производства включаются в цену заказа. В попроцессной калькуляции, если есть затраты на подготовку производства, то они списываются равными частями на затраты в течение 3 лет.

В попроцессной калькуляции основной идеей является расчет выпуска продукции в приведенных или эквивалентных единицах.

В позаказной калькуляции планово-учетной единицей является заказ.

Сравнение позаказного и попроцессного методов.

Позаказный метод:

| Затраты на производство | ГП | Реализация продукции | |||||

| Дт | Кт | Дт | Кт | Дт | Кт | ||

|

| ……. |

| ……. | ||||

Попроцессный метод:

Затраты на производство по переделу А | Затраты на производство по переделу В | Затраты на производство по переделу С | ГП | Реализация продукции | |||||||||

| Дт | Кт | Дт | Кт | Дт | Кт | Дт | Кт | Дт | Кт | ||||

|

| …… |

| …... |

| …. |

| …… | ||||||

Заказ, договор, проект – это слова синонимы, хотя и существуют определенные отличия в восприятии.

В заказ могут входить несколько идентичных изделий, поэтому мелкосерийное производство по технико-экономическим показателям очень похоже на единичное. С увеличением объемов производства увеличивается количество изделий в партии или серии и производство приобретает специфические черты. Крупносерийное и массовое производство отличаются от единичного и мелкосерийного прежде всего наличием такта или ритма потока. Для серийного производства характерны смешанные системы калькулирования. Наиболее заметные из них АВ-костинг (иначе пооперационное калькулирование затрат) и JIT калькулирование.

АВ-костинг может применяться в полном объеме на предприятии. Метод очень трудоемкий, и тогда требуются соответствующие программные продукты и локальная компьютерная сеть. В усеченном варианте АВ-костинг может применяться в позаказном методе для распределения затрат на подготовку производства между заказами.

Пример, затраты ОГК или ОГТ распределяют методом АВ-костинга по заказам. В попроцессной калькуляции затрат АВ-костинг может применяться для распределения затрат отделов маркетинга, снабжения по видам продукции.

Особенность JIT калькулирования в том, что на предприятии минимизируются запасы ГП и НП, что и учитывает данный метод.

Попроцессный метод калькулирования. Здесь выделяют два способа распределения затрат между ГП и НП (FIFO и средневзвешенной).

Похожие работы

... не было объективной необходимости. Становление рыночных отношений требует совершенствования методологии анализа с учетом особенностей переходного к рыночной экономике периода и международного опыта. Управление затратами на производство и реализацию продукции осуществляется с целью изыскания резервов снижения себестоимости продукции и следовательно максимизации прибыли предприятия. В традиционном ...

... по ГХК "Краснолиманская Показатели 1999 2000 Отклонение, пунктов Отклонение, % 1. Рентабельность капитала 2. Рентабельность основного капитала 3. Рентабельность производства 4. Рентабельность продаж 26,4 33,3 43,8 30,5 28,1 36,5 48,6 32,7 +1,7 +3,2 +4,8 +2,2 +6,4 +9,6 +11,0 +7,2 2.3 Управление затратами на ...

... это управление, уделяется обычно не так уж много внимания. Не удивительно, что, например, большинство аудиторских фирм, которых мы просили прокомментировать их практику применения моделей управления затратами, оказались не готовы ответить на этот в общем-то прозаичный вопрос. Хотя это несколько печально. Причина скорее всего в менталитете российского предпринимателя – он хочет думать лишь об ...

... на 45% предприятий 28. В целом же, концепция таргет-костинга является весьма универсальной и предназначена для высоко конкурентных отраслей и производств. Целевое управление затратами (таргет-костинг) - это инструмент стратегического контроллинга, поддерживающий стратегию целенаправленного снижения затрат, обеспечивающего реализацию функций: - планирования производства новых продуктов; - ...

0 комментариев