Сущность процесса управления затратами. Системы управленческого учета

Затраты цеха, общехозяйственные и коммерческие расходы

Затраты, используемые для целей контроля и регулирования

Первый уровень калькулирования

Фактический метод калькулирования

Распределение времени по операциям, %

Распределение объема документации по изделиям, ед

Цель – определение полной себестоимости вида продукции. Здесь объект учета – виды продукции

Неполное возмещение косвенных расходов и их возмещение с избытком при нормативном методе калькуляции затрат

Расчет себестоимости продукции с учетом величины незавершенного производства на конец периода

Способ

Позаказный метод калькулирования затрат

Навигация

Неполное возмещение косвенных расходов и их возмещение с избытком при нормативном методе калькуляции затрат

Управление затратами

110128

знаков

66

таблиц

17

изображений

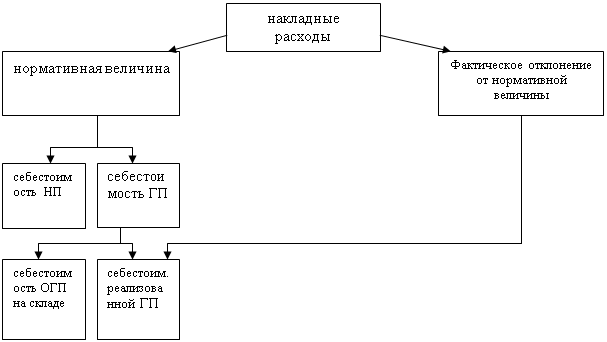

3. Неполное возмещение косвенных расходов и их возмещение с избытком при нормативном методе калькуляции затрат

Возмещение косвенных расходов с избытком или недостатком возникает только при нормативном методе учета затрат. Отклонение фактических затрат от нормативной величины считается случайным и поэтому все отклонения списываются на ту продукцию, которая была реализована в отчетном периоде, т.е. эти случайные отклонения никак не влияют на себестоимость незавершенного производства и себестоимость остатков ГП.

Схема отнесения отклонений

Достоинство такой схемы – списание отклонений.

1. Себестоимость НП и остатков ГП всегда рассчитывается по нормативу. А если бы это был фактический метод учета затрат, пришлось бы себестоимость остатков ГП пересчитывать заново в конце каждого отчетного периода. Это существенно усложняет систему учета затрат.

2. Отклонения должны быть действительного случайными и небольшими по величине. Это возможно только в том случае, когда правильно выбраны базы распределения накладных расходов и для каждого основного цеха установлены цеховые ставки.

Нормативная система учета затрат имеет свои достоинства и недостатки.

+ имеется стандарт затрат, план затрат.

- всегда возникают отклонения, которым требуется найти объяснения;

- нормативная система акцентирует внимание персонала на нормах и нормативах, что сковывает инициативу сотрудников.

Пример:

| Нормативные показатели | 1-й вар. фактических затрат | 2-й вар. фактических затрат | |||

| ОПР | нормативное время | ОПР | время (база) | ОПР | время |

| 200 000 руб. | 100 000 н-ч | 200 000 руб. | 90 000 ч | 195 000 руб. | 100 000 ч |

| Нормативная ставка 200 000/100 000 = 2 руб.ОПР/час | 90000ч×2 руб/час = 180 000 руб. ОПР были списаны с недостатком в 20 000 руб. Прибыль предприятия оказалась завышенной, необходимо дописать 20 000 руб. на реализованную продукцию. | 100 000×2 = 200 000 руб. Прибыль предприятия была занижена на 5000 руб. Необходимо снять 5000 руб. с реализованной продукцией. | |||

Эти отклонения не распределяются по видам продукции, работ, услуг и списываются общей суммой на реализованную продукцию.

Лекция 5. Нормативный метод учета затрат. Попроцессная (попередельная) калькуляция затрат

1. Учет потерь и доходов при отсутствии незавершенного производства.

2. Расчет себестоимости продукции с учетом величины незавершенного производства на конец периода.

3. Расчет себестоимости продукции с учетом величины незавершенного производства на начало периода.

4. Расчет себестоимости продукции при наличии нормативных и сверхнормативных потерь.

1. Учет потерь и доходов при отсутствии незавершенного производства

Нормативный метод учета затрат:

1. Затраты определяются нарастающим итогом от участка к участку, от цеха к цеху (учет затрат по переделам или процессам).

2. Рассчитывается средняя, а не индивидуальная себестоимость единицы продукции.

3. Нормативное значение себестоимости продукции учитывается на одних счетах, а все отклонения от нормы – на других.

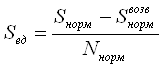

Нормативная себестоимость продукции всегда рассчитывается исходя из нормативных затрат и нормативного выпуска продукции.

[руб./ед.] (1),

[руб./ед.] (1),

![]() - нормативные затраты на выпуск продукции в кол-ве

- нормативные затраты на выпуск продукции в кол-ве ![]() ,

,

S – себестоимость продукции,

![]() - нормативные возвратные отходы (потери).

- нормативные возвратные отходы (потери).

Учет потерь:

Потери бывают:

а) нормативные

- возвратные

- безвозвратные

б) сверхнормативные

- исправимый брак

- неисправимый

Нормативные, т.е. неконтролируемые потери – связанные с особенностями технологии и являются неизбежными. Существенно на их величину может повлиять только смена самой технологии.

Возвратные нормативные потери – те промышленные отходы, которые можно продать на сторону хотя бы по каким-то низким ценам.

Нормативные возвратные потери снижают себестоимость продукции (формула (1)). Но это вовсе не означает, что нужно увеличивать величину нормативных потерь.

Безвозвратные нормативные потери – это промышленные отходы, которые либо не представляют вообще никакой ценности, либо неуловимы.

Особенность сверхнормативных потерь в том, что они учитываются по полной себестоимости и эти потери должен возместить виновник брака либо исправляя этот брак во внеурочное время, либо оплачивая его из собственного кармана. Во всех случаях действует основное правило: нормативная себестоимость продукции рассчитывается исходя из нормативных потерь, а все отклонения показываются на специальных счетах, которые называются контрольными.

Если величина незавершенного производства незначительна и производственный цикл производства короткий, то не имеет значения в каком месте производственного процесса возникли нормативные потери. Если же цикл продолжительный и незавершенное производство велико, то действует следующее правило распределения нормативных потерь: если нормативные потери возникли на первых операциях технологического процесса (в 1-й половине процесса), то нормативные потери распределяются между незавершенным производством и ГП. Если нормативные потери возникли во 2-й половине технологического процесса (на финишных операциях), то нормативные потери относят только на ГП.

Примерная конструкция счетов, на которых учитываются затраты и потери.

«Затраты на производство по данному процессу»:

| Дебет | Кредит | ||||||

| Наименование затрат | Цена | Кол-во | Сумма | Наименование затрат | Цена | Кол-во | Сумма |

| Нормативная себестоимость ресурсов, поступивших в процесс | Нормативные возвратные отходы | ||||||

| Сверхнормативные доходы | Нормативная себестоимость продукции, переданной на след. процесс | ||||||

| Сверхнормативные потери | |||||||

| Итого оборот по дебету | Итого оборот по кредиту | ||||||

Контрольный счет «Нормативные потери», «Сверхнормативные потери».

| Дт | Кт |

| 1. нормативные потери или сверхнормативные потери с Кт сч. «Затраты» | 1. Затраты в Дт сч. «Прибыли и убытки» 2. Затраты в Дт сч. «Расчетный счет» |

Контрольный счет «Сверхнормативные доходы».

По дебету счета показываются суммы, списываемые в кредит на счет «Прибыли и убытки». По кредиту этого счета показываются суммы, которые корреспондируются с дебетом счета «Затраты на производство».

Сверхнормативные доходы встречаются очень редко в производствах с нестабильной технологией, например, в химии, электронике при производстве полупроводников и т.д. Очевидно, что с ростом сверхнормативных доходов снижаются сверхнормативные потери.

Пример 1. В процессе было использовано 1200 л жидкости стоимостью 12000 руб. Нормативные отходы = 200 л., они реализуются по 5 руб./л.

Провести учет нормативных отходов при условии:

а) все нормативные отходы были реализованы на сторону;

б) 100 л реализовано на сторону.

Решение:

Нормативная себестоимость жидкости вошедшей в конечный продукт (без стоимости обработки) рассчитывается исходя из нормативного выхода ГП = 1000 л.

| Счет «Затраты на производство» | |

| Дт | Кт |

| 12 000 руб | 1. нормативные возвратные потери 200 × 5 = 1000 руб 2. передано на следующий процесс 1000 л × 11 = 11 000 руб |

| 12 000 руб | 12 000 руб |

а)

| Контрольный счет «Нормативные потери» | |

| Дт | Кт |

| с Кт сч. «Затраты на производство» 1000 руб. | 200 л × 5 руб./л = 1000 руб ВР |

| 1000 руб | 1000 руб |

| Контрольный счет «Расчетный счет» | |

| Дт | Кт |

| с Кт сч. «Нормативные потери» 1000 руб. | |

| 1000 руб | |

Фактическая себестоимость единицы продукции:

Следовательно, отклонений нет.

б)

| Контрольный счет «Нормативные потери» | |

| Дт | Кт |

| 1000 руб. | 100 л × 5 руб./л = 500 руб ВР 500 руб. убытки |

| 1000 руб | 1000 руб |

| Контрольный счет «Расчетный счет» | |

| Дт | Кт |

| 500 руб. | |

| 500 руб | |

| Счет «Прибыли и убытки» | |

| Дт | Кт |

| 500 руб. убытков | |

| 500 руб | |

Фактическая себестоимость единицы продукции по денежным средствам:

Фактическая себестоимость единицы продукции по затратам:

Пример 2, учет сверхнормативных потерь, данные примера 1.

Однако имеются сверхнормативных потери = 100 л., которые реализуются на сторону по цене отходов = 5 руб./л.

Материальный баланс:

200 л – нормативные отходы;

100 л – сверхнормативные отходы (брак);

900 л – фактический выпуск годной продукции.

Итого: 1200 л.

Решение:

Нормативная себестоимость та же = 11 руб./л.

Брак в 100 л учитываем по 11 руб./л.

| Счет «Затраты на производство» | |

| Дт | Кт |

| 12 000 руб | 1. нормативные отходы 200×5=1000 руб 2. передано на следующий процесс 900 л × 11 руб = 9900 руб 3. сверхнормативные потери (брак) 100 л × 11 руб. = 1100 руб. |

| 12 000 руб | 12 000 руб |

| Контрольный счет «Нормативные потери» | |

| Дт | Кт |

| с Кт сч. «Затраты на производство» 1000 руб. | 200 л × 5 руб./л = 1000 руб ВР |

| 1000 руб | 1000 руб |

| Контрольный счет «Расчетный счет» | |

| Дт | Кт |

| с Кт сч. «Нормативные потери» 1000 руб. ВР с Кт сч. «Сверхнормативные потери» 500 руб. | |

| 1500 руб | |

| Контрольный счет «Сверхнормативные потери» | |

| Дт | Кт |

| 1100 руб. | 100 л × 5 руб./л = 500 руб ВР 600 руб. убытков |

| 1100 руб | 1100 руб |

| Счет «Прибыли и убытки» | |

| Дт | Кт |

| 600 руб. убытков | |

| 600 руб | |

Фактическая себестоимость единицы продукции по денежным средствам:

Фактическая себестоимость единицы продукции по затратам:

Пример 3, учет сверхнормативных доходов, данные примера 1.

Однако имеется сверхнормативный выход годной продукции = 100 л.

Материальный баланс:

1000 л – нормативный выход годной продукции;

100 л – сверхнормативные выход годной продукции;

100 л – нормативные возвратные отходы (по факту).

Итого: 1200 л.

Решение:

Нормативная себестоимость та же = 11 руб./л.

| Счет «Затраты на производство» | |

| Дт | Кт |

| 1. 12 000 руб 2. 100 л × 11 руб. = 1100 руб. | 1. нормативные возвратные отходы 200×5=1000 руб 2. передано на следующий процесс 1100 л × 11 руб = 12100 руб |

| 13 100 руб | 13 100 руб |

| Контрольный счет «Нормативные потери» |

| ||

| Дт | Кт |

| |

| с Кт сч. «Затраты на производство» 1000 руб. | 100 л × 5 руб./л = 500 руб ВР 500 руб убытков |

| |

| 1000 руб | 1000 руб |

| |

| Контрольный счет «Расчетный счет» | |||

| Дт | Кт | ||

| 500 руб. нормативных отходов | |||

| 500 руб | |||

| Контрольный счет «Сверхнормативные доходы» | |

| Дт | Кт |

| 1100 руб. | 1100 руб. с Дт сч. «Затраты на производство» |

| 1100 руб | 1100 руб |

| Счет «Прибыли и убытки» | |

| Дт | Кт |

| 500 руб. убытков по нормативным потерям | 1100 руб. прибыли от сверхнормативного выхода |

| 600 руб | |

Фактическая себестоимость единицы продукции по денежным средствам:

Фактическая себестоимость единицы продукции по затратам:

Похожие работы

... не было объективной необходимости. Становление рыночных отношений требует совершенствования методологии анализа с учетом особенностей переходного к рыночной экономике периода и международного опыта. Управление затратами на производство и реализацию продукции осуществляется с целью изыскания резервов снижения себестоимости продукции и следовательно максимизации прибыли предприятия. В традиционном ...

... по ГХК "Краснолиманская Показатели 1999 2000 Отклонение, пунктов Отклонение, % 1. Рентабельность капитала 2. Рентабельность основного капитала 3. Рентабельность производства 4. Рентабельность продаж 26,4 33,3 43,8 30,5 28,1 36,5 48,6 32,7 +1,7 +3,2 +4,8 +2,2 +6,4 +9,6 +11,0 +7,2 2.3 Управление затратами на ...

... это управление, уделяется обычно не так уж много внимания. Не удивительно, что, например, большинство аудиторских фирм, которых мы просили прокомментировать их практику применения моделей управления затратами, оказались не готовы ответить на этот в общем-то прозаичный вопрос. Хотя это несколько печально. Причина скорее всего в менталитете российского предпринимателя – он хочет думать лишь об ...

... на 45% предприятий 28. В целом же, концепция таргет-костинга является весьма универсальной и предназначена для высоко конкурентных отраслей и производств. Целевое управление затратами (таргет-костинг) - это инструмент стратегического контроллинга, поддерживающий стратегию целенаправленного снижения затрат, обеспечивающего реализацию функций: - планирования производства новых продуктов; - ...

0 комментариев