Сущность процесса управления затратами. Системы управленческого учета

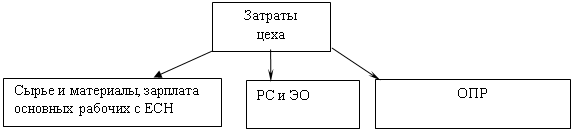

Затраты цеха, общехозяйственные и коммерческие расходы

Затраты, используемые для целей контроля и регулирования

Первый уровень калькулирования

Фактический метод калькулирования

Распределение времени по операциям, %

Распределение объема документации по изделиям, ед

Цель – определение полной себестоимости вида продукции. Здесь объект учета – виды продукции

Неполное возмещение косвенных расходов и их возмещение с избытком при нормативном методе калькуляции затрат

Расчет себестоимости продукции с учетом величины незавершенного производства на конец периода

Способ

Позаказный метод калькулирования затрат

Навигация

Затраты цеха, общехозяйственные и коммерческие расходы

Управление затратами

110128

знаков

66

таблиц

17

изображений

1.4 Затраты цеха, общехозяйственные и коммерческие расходы

Такая классификация позволяет привязать затраты к территории предприятия. Например, место возникновения ОПР и РСиЭО –цехи предприятия, также как и потребленное сырье, материалы и зарплата основных рабочих. Место возникновения ОХР – заводоуправление. Коммерческие локализованы во внешней среде предприятия.

Состав РС и ЭО: амортизация оборудования и транспортных средств; расходы на силовую энергию; стоимость запасных частей для ремонта; зарплата ремонтных рабочих с начислениями; внутризаводское перемещение грузов; износ инструмента.

Состав общепроизводственных расходов: содержание аппарата управления цеха; амортизация, ремонт и содержание здания цеха; затраты на охрану труда; на подготовку производства; износ производственного и инвентаря.

Состав общехозяйственных расходов (ОХР): затраты на административно-управленческие расходы; расходы на амортизацию ремонт и содержание зданий и сооружений общезаводского назначения; содержание военизированной и пожарной охраны; износ хозяйственного инвентаря; налоги и сборы, относимые на затраты; оплата услуг, оказываемых сторонними организациями.

Состав коммерческих расходов: затраты на упаковку; на транспортировку продукции к потребителю; расходы на рекламу; на представительские расходы и т.д.

2. Затраты, данные о которых являются основанием для принятия решений

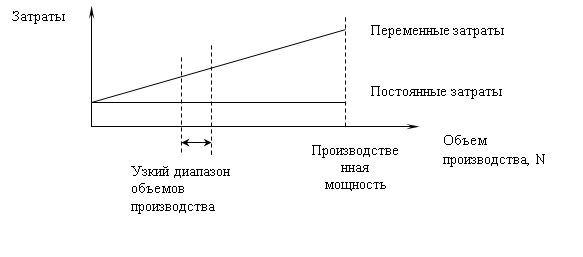

2.1 Проблема отнесения затрат к переменным постоянным. Цель такой классификации затрат

Переменные – те затраты, которые изменяются прямо пропорционально с изменением объемов производства. К ним обычно относят: сырье и материалы, сдельную заработную плату основных рабочих, затраты на упаковку.

Постоянные – те затраты, которые не зависят от объемов производства продукции, и с увеличением объемов производства они уменьшаются на единицу продукции.

Подразделять затраты на переменные и постоянные можно только в том случае, когда производственная мощность фиксирована.

Рисунок 2. Линейная схема изменения затрат

Разделить затраты на чисто переменные и постоянные можно только в узком диапазоне объемов производства. Задача служб маркетинга предприятия удержать объем производства или продаж в узком коридоре или диапазоне – рис. 2.

Даже сдельная заработная плата основных рабочих на всем диапазоне объемов производства не является чисто переменной (![]() ). Причин этому несколько: предприятие может вводить в эксплуатацию уже установленные производственные линии, увеличивать количество наименований выпускаемой продукции. Таким образом, средняя расценка (Р) будет изменяться. Основные рабочие могут получать премии за качество работ и другие поощрительные вознаграждения. В случае вынужденных простоев не по вине рабочих оплата труда осуществляется в размере 2/3 от их часовой тарифной ставки.

). Причин этому несколько: предприятие может вводить в эксплуатацию уже установленные производственные линии, увеличивать количество наименований выпускаемой продукции. Таким образом, средняя расценка (Р) будет изменяться. Основные рабочие могут получать премии за качество работ и другие поощрительные вознаграждения. В случае вынужденных простоев не по вине рабочих оплата труда осуществляется в размере 2/3 от их часовой тарифной ставки.

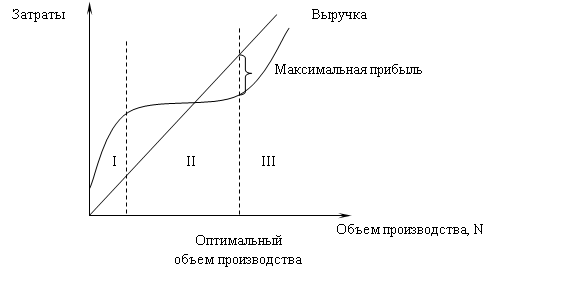

Поэтому в действительности на всем диапазоне объемов производства затраты изменяются не линейно – рис. 3. Можно выделить три характерных диапазона. В I и III диапазонах – затраты растут прогрессивно, т.е. темп их роста опережает темп роста объемов производства; во II диапазоне – затраты дигрессивные, т.е. темп роста затрат отстает от темпов роста объемов производства.

Рисунок 3. Нелинейная схема изменения затрат

Поскольку затраты изменяются нелинейно, оптимальные объемы производства продукции будут достигнуты необязательно при полном использовании производственных мощностей предприятия.

В промежуточном подходе (между линейным и нелинейным) затраты делятся на условно-переменные и условно-постоянные.

Условно-переменные – это затраты как бы состоящие из двух частей: переменных и постоянных затрат. Например, в составе РС и ЭО выделяют: постоянные – амортизация; переменные – на силовую энергию.

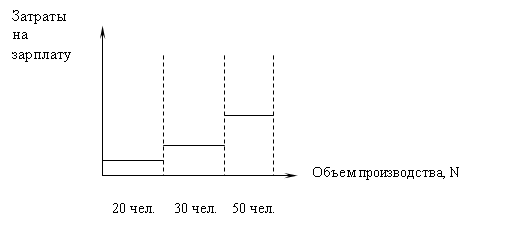

Условно-постоянные или дискретные изменяются ступенчато. Например, заработная плата основных рабочих, если она повременная; затраты на рекламу.

Рисунок 4. Условно-постоянные затраты.

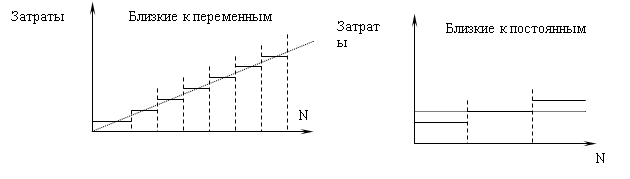

Граница между условно-постоянными и условно-переменными затратами условная – рис. 5

Рисунок 5. Затраты близкие к переменным и постоянным

Деление на постоянные и переменные затраты нужно для того, чтобы рассчитать безубыточные объемы производства.

2.2 Релевантные и нерелевантные затраты (т.е. принимаемые и не принимаемые во внимание при принятии решений)

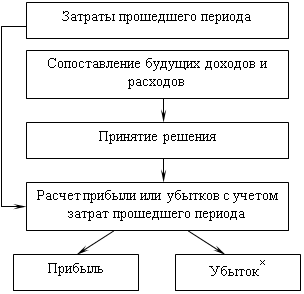

Принимать во внимание следует только будущие доходы и расходы предприятия. Если принимать во внимание затраты прошедшего периода, можно принять ошибочное решение.

Например, предприятие в прошлом году закупило материалы для производства продукции на 40 тыс.руб. Однако, необходимость в производстве этой продукции отпала, а возможностей продать эти материалы на сторону не имеется.

На предприятие поступает предложение на производство продукции, в которой эти материалы могут быть использованы. Затраты на производство составят 30 тыс.руб., а предполагаемая выручка 60 тыс.руб. Производить ли продукцию?

Если принимать во внимание затраты прошедшего периода:

40+30=70 тыс.руб. > 60 тыс.руб. => Производство продукции убыточно и принимается решение эту продукцию не производить. Это решение ошибочно.

Принимая во внимание только будущие доходы и расходы:

60-30=30 тыс.руб. дохода => Продукцию необходимо производить. Этот доход пойдет либо на увеличение прибыли прошедшего года, либо на покрытие убытков.

40-10=10 тыс.руб. необратимых затрат.

Принимать во внимание следует только те затраты, которые изменяются с изменением варианта решения. Например, на предприятии устанавливается новая производственная линия. Для расчета ее эффективности нужно рассчитать только соответствующий прирост выручки и соответствующий прирост затрат, связанный с функционированием этой линии.

× Если доходы от решения принятого в настоящее время не полностью покрывают затраты прошедшего периода, то такие убытки называют необратимыми затратами или безвозвратными потерями.

В предыдущем примере безвозвратные потери составили 10 тыс.руб.

Вмененные затраты – это доходы по тому варианту решения, от которого мы отказались принимая данное решение.

Решение можно принимать как с учетом величины вмененных затрат, так и без.

Пример, предприятие производит кефир. Появляется возможность перейти на производство йогурта.

Прибыль от кефира = 100 тыс.руб./год;

Выручка от йогурта = 320 тыс.руб./год;

Себестоимость йогурта = 200 тыс.руб./год;

Капитальных затрат не требуется.

Решение:

1) без использования понятия "вмененные затраты":

Прибыль по йогурту:

ПЙ = 320-200 = 120 тыс.руб./год;

Дополнительная прибыль от перехода с кефира на йогурт:

ПДОПОЛН = ПЙ - ПК = 20 тыс.руб./год;

2) с использованием понятия "вмененные затраты":

ПIЙ = (320-200)-100 = 20 тыс.руб./год;

где 100 тыс.руб./год – вмененные затраты (прибыль) по кефиру;

ПIК = 100-120 = -20 тыс.руб./год;

Результат оказался таким же, что и с учетом вмененных затрат. Принимаем решение производить йогурт.

Предельные и приростные затраты

Приростные – это те затраты, которые приходятся на объем производства больше одной единицы.

Например, предприятие производило 100 тыс.ед. продукции. В результате реконструкции основных фондов объемы производства выросли до 120 тыс.ед./год. Те затраты, которые приходятся на дополнительные 20 тыс.ед., называются приростными.

Предельные – это те затраты, которые приходятся на самую последнюю единицу продукции произведенной предприятием.

Этим понятием в основном пользуются в микроэкономике, а не в бухгалтерском учете. С точки зрения микроэкономики трудно выделить чистые переменные расходы. Переменные расходы могут изменяться по сравнению с объемами производства либо прогрессивно, либо дигрессивно, поэтому затраты материалов, заработная плата основных рабочих на единицу продукции с изменением объемов производства могут меняться.

В конкурентной среде предприятие, таким образом формирует свою производственную программу, чтобы предельные затраты равнялись предельным доходам. В этом случае прибыль предприятия будет максимальной.

Похожие работы

... не было объективной необходимости. Становление рыночных отношений требует совершенствования методологии анализа с учетом особенностей переходного к рыночной экономике периода и международного опыта. Управление затратами на производство и реализацию продукции осуществляется с целью изыскания резервов снижения себестоимости продукции и следовательно максимизации прибыли предприятия. В традиционном ...

... по ГХК "Краснолиманская Показатели 1999 2000 Отклонение, пунктов Отклонение, % 1. Рентабельность капитала 2. Рентабельность основного капитала 3. Рентабельность производства 4. Рентабельность продаж 26,4 33,3 43,8 30,5 28,1 36,5 48,6 32,7 +1,7 +3,2 +4,8 +2,2 +6,4 +9,6 +11,0 +7,2 2.3 Управление затратами на ...

... это управление, уделяется обычно не так уж много внимания. Не удивительно, что, например, большинство аудиторских фирм, которых мы просили прокомментировать их практику применения моделей управления затратами, оказались не готовы ответить на этот в общем-то прозаичный вопрос. Хотя это несколько печально. Причина скорее всего в менталитете российского предпринимателя – он хочет думать лишь об ...

... на 45% предприятий 28. В целом же, концепция таргет-костинга является весьма универсальной и предназначена для высоко конкурентных отраслей и производств. Целевое управление затратами (таргет-костинг) - это инструмент стратегического контроллинга, поддерживающий стратегию целенаправленного снижения затрат, обеспечивающего реализацию функций: - планирования производства новых продуктов; - ...

0 комментариев