Опорний

конспект

лекції

Характеристика

методики викладання

для старшокласників

Тематичний

навчальний

план

Передмова

Методика

забезпечення

бази знань

по темі “КРЕДИТНІ

КАРТКИ”

Банкомат

- це

Застосування

безготівкових

засобів платежу

- новий крок

еволюції грошових

відносин

Банківські

пластикові

картки в системі

безготівкових

розрахунків

Бажаючи здійснити

покупку ( або

отримати послугу

), держатель

картки надає

її продавцеві

Банк-еквайєр

здійснює необхідні

перерахування

коштів на

корреспондентський

рахунок ( або

зняття з

корреспондентського

рахунк ) в розрахунковому

банку

Бажаючи здійснити

покупку ( або

отримати послугу

), держатель

картки надає

її продавцеві

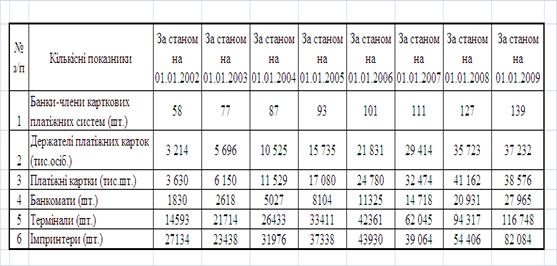

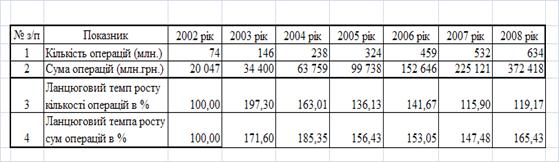

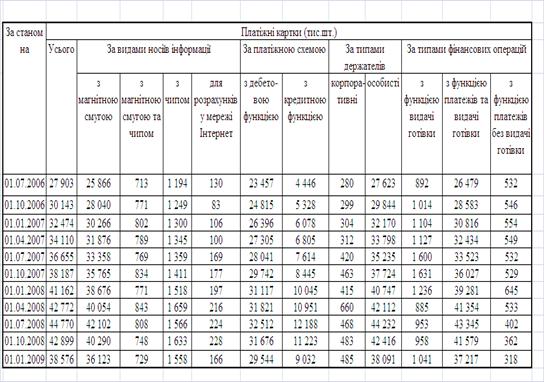

Аналіз

діяльності

банків-членів

системи карткових

розрахунків,

пов”язаної

з емісією,

еквайєрингом

і видачею готівки

Застосування

безготівкових

засобів платежу

- новий крок

еволюції грошових

відносин

Проблеми

економічної

освіти на сторінках

періодичної

преси

Навигация

Банк-еквайєр здійснює необхідні перерахування коштів на корреспондентський рахунок ( або зняття з корреспондентського рахунк ) в розрахунковому банку

КРЕДИТНІ КАРТКИ (Кредитные карточки)

183414

знаков

0

таблиц

16

изображений

4. Банк-еквайєр здійснює необхідні перерахування коштів на корреспондентський рахунок ( або зняття з корреспондентського рахунк ) в розрахунковому банку.

5. Після перебігу “звітного періоду” банк-еквайєр виставляє загальний рахунок держателю картки і отримує з нього кошти для погашення кредиту.

Схема 5. Рух коштів в платіжній системі.

![]()

ТОЧКА t = 0 днів

обслуговування

![]()

ЕКВАЙЄР-ЦЕНТР

![]()

РОЗРАХУНКОВИЙ БАНК

![]()

БАНК-ЕМІТЕНТ

![]()

ДЕРЖАТЕЛЬ КАРТКИ

t = N днів

При здійсненні деяких з перерахованих вище платежів можуть стягуватися комісійні. Так, банк-еквайєр може брати комісійні (т.т. здійснювати неповне відшкодування коштів) з точки обслуговування. Кожний банк-еквайєр найчастіше бере комісійні з банка-емітента за обслуговування його карток (“чужих” карток). За видачу готівки по “чужим” карткам можуть також стягуватися додаткові комісійні. Розрахунковий банк може також стягувати комісію за розрахункове обслуговування. Платня також береться мережами передачі даних. Все це формує можливі додаткові джерела дохода для учасників платіжної системи і є стимулом для її розширення.

З іншого боку, операції на основі кредитних карток створюють заборгованість в фінансових установах, яка починає приносити проценти після досягнення певних умов.

1.4.Система обслуговування на основі дебетових карток .

В протилежність кредитним карткам використання дебетових карток передбачає попереднє розміщення клієнтом коштів на рахунку , який відкрито в банку-емітенті. Таким чином, випуск дебетових карток служить для банка-емітента засобом залучення коштів. При цьому, ряд банків-емітентів потребує зберігання на рахунку держателя картки в будь-який момент часу залишку, який не знімається.

Для клієнта фінансова привабливість дебетової картки може бути в нарахуванні процентів на залишок на рахунку і, можливо, отриманні знижок при покупках. Крім того (і це вже національна специфіка), у ряді випадків гривневі кошти, що вносяться на рахунок держателем картки, автоматично перераховуються в валютний еквівалент. При оплаті зворотній перерахунок здійснюється по поточному курсу, що захищає клієнта від інфляції. І, також, дебетова картка забезпечує традиційну для пластикових карт можливість здійснення безготівкових розрахунків.

Досить велике розповсюдження здобула в нас практика надання дебетових карток не тільки фізичним, а й юридичним особам (корпоративна картка) .

Отримання картки і ліміти операцій.

Отримання дебетової картки - більш простіший процес в порівнянні з отриманням кредитної. Для того, щоб стати “дебетовим держателем”, необхідно відкрити рахунок в банку, внести деякий мінімум коштів і оплатити картку. У вартість картки може бути включена і вартість річного обслуговування.

Операції з дебетовою карткою регламентуються рядом лімітів. Власне термін ліміт визначає в даному випадку максимальний розмір доступних держателю картки коштів. Залишок ліміта відповідає поточному значенню цієї величини. Справа в тому, що при операціях з дебетовою карткою процедура авторизації повинна проводитись завжди не залежно від від конкретної технології обслуговування. При цьому залишок ліміта кожен раз зменшується на суму угоди. В залежності від конкретних умов допускається зменшення залишку ліміта або до нуля, або до конкретного значення, що не зменшується.

Залишок ліміта і розмір коштів на рахунку користувача можуть бути пов”язані досить опосередковано. Справа в тому, що як і у випадку кредитних карток, банк-емітент є власником дебетових карток і несе по ним повну фінансову відповідальність перед іншими учасниками платіжної системи.

Банк-емітент керує розмірами ліміта і залишка по ліміту і має право зменшувати або збільшувати їх на свій розсуд (в рамках існуючих угод з платіжною системою). Реальний же стан цих величин з сумами на рахунку держателя картки- внутрішня справа банка. Як правило, для оновлення залишку ліміта до значення ліміта банк потребує внесення коштів на рахунок. Однак, банк-емітент може дозволити клієнту овердрафт, надати кредит і т.д., надаючи тим самим дебетовій картці риси кредитної. В такому варіанті картка інколи називається змішаною. Але з точки зору платіжної системи ці картки не відрізняються і обслуговуються по однаковій технології.

Загальна схема операцій при розрахунках за допомогою дебетової картки.

Послідовність операцій , що виконуються при розрахунках за товари і послуги , за допомогою дебетової картки , близька до аналогічної для кредитної картки, але, в той же час, має ряд істотних відмінностей. Розглянемо всю послідовність.

Похожие работы

... MasterCard Mass, Ø до 2100 грн. по картках Visa Gold або MasterCard Gold. Відсоткова ставка за кредит (дозволений овердрафт) – до 2% на місяць. Гроші (сума в межах кредитного ліміту) доступні в будь-який час. Відсотки за кредитом нараховуються тільки за дні користування кредитом і списуються автоматично 25 числа кожного місяця. Використаний кредит погашається автоматично – ...

... будь-який громадянин в Україні, якщо в нього є стабільний дохід, може отримати “кредитку” без заставного майна та будь-яких гарантій, як це відбувається в розвинутих країнах світу. 3.3 Місце операцій з пластиковим картками в Інтернет-просторі України Лідери провідних держав та широкі кола ділового світу сприймають нову економіку не лише як сучасну модель ведення бізнесу, а й як стратегічну ...

... платіжних систем, за видами платіжних карток, за категорією клієнтів; - Аналіз активності та використання платіжних карток клієнтами; - Аналіз ризиків та ефективності операцій банку з платіжними картками. Аналіз діяльності банку з використанням міжнародних платіжних карток проводиться з метою з'ясування доцільності здійснення цих операцій як для самого банку, так і для його клієнтів, а також ...

... цієї системи фізичні особи протягом 15 хвилин можуть отримати та відіслати перекази в доларах США в будь-який куточок світу. РОЗДІЛ 3 ШЛЯХИ ВДОСКОНАЛЕННЯ ЕФЕКТИВНОСТІ БАНКІВСЬКИХ ОПЕРАЦІЙ З ПЛАСТИКОВИМИ КАРТКАМИ НА СУЧАСНОМУ ЕТАПІРОЗВИТКУ БАНКІВСЬКОЇ СИСТЕМИ УКРАЇНИ 3.1 Проблеми та перспективи використання банками платіжних карток Інтенсивний розвиток перспективних напрямів банківського бі ...

0 комментариев