Опорний

конспект

лекції

Характеристика

методики викладання

для старшокласників

Тематичний

навчальний

план

Передмова

Методика

забезпечення

бази знань

по темі “КРЕДИТНІ

КАРТКИ”

Банкомат

- це

Застосування

безготівкових

засобів платежу

- новий крок

еволюції грошових

відносин

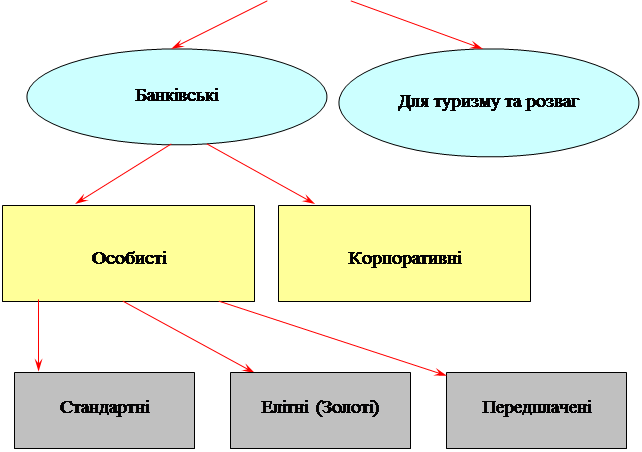

Банківські

пластикові

картки в системі

безготівкових

розрахунків

Бажаючи здійснити

покупку ( або

отримати послугу

), держатель

картки надає

її продавцеві

Банк-еквайєр

здійснює необхідні

перерахування

коштів на

корреспондентський

рахунок ( або

зняття з

корреспондентського

рахунк ) в розрахунковому

банку

Бажаючи здійснити

покупку ( або

отримати послугу

), держатель

картки надає

її продавцеві

Аналіз

діяльності

банків-членів

системи карткових

розрахунків,

пов”язаної

з емісією,

еквайєрингом

і видачею готівки

Застосування

безготівкових

засобів платежу

- новий крок

еволюції грошових

відносин

Проблеми

економічної

освіти на сторінках

періодичної

преси

Навигация

Застосування безготівкових засобів платежу - новий крок еволюції грошових відносин

КРЕДИТНІ КАРТКИ (Кредитные карточки)

183414

знаков

0

таблиц

16

изображений

3. Застосування безготівкових засобів платежу - новий крок еволюції грошових відносин.

Таким чином, для написання цієї роботи мною була поставлена певна мета - оцінити вигідність операцій, пов»язаних з картками, для банків, визначити роль банків у платіжній системі на основі пластикових карток, а також запропонувати майбутні шляхи розвитку карткового бзнесу в Україні.

Так в першій главі диплома, як ви бачите, мною була зроблена спроба розібратися в структурі длатіжної системи на основі пластикових карток. Мною був розглянутий кожний елемент ПС, а саме :

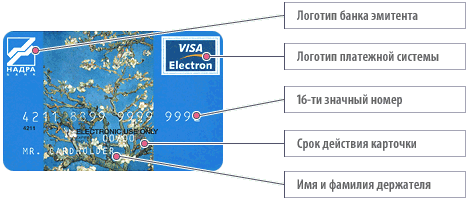

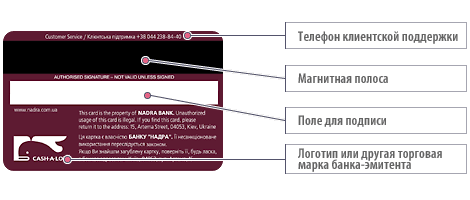

Пластикова картка : її зовнішній вигляд і технологічні можливості, окремо я зупинилась на видах саме банківських карток.

Банк-емітент.

Банк-еквайєр.

Процесінговий центр.

Розрахунковий і кліринговий банк.

В цій главі Нами були розглянуті класичні схеми побудови платіжних систем обслуговування пластикових карток. Безперечно, на практиці можливі більш складні комбінації.

Порівнюючи схеми обслуговування на основі кредитних і дебетових карток, можна відмітити їх технологічну близкість. Розбіжність між ними полягає, головним чином, в сфері взаємовідносин банка-емітента і держателя картки. При цьому кредитна і дебетова схеми не протистоять одна одній, оскільки орієнтовані на різні сегменти ринку споживання. Кредитна картка передбачає стійкий фінансовий стан клієнта, наявність у нього позитивної кредитної репутації. Дебетова ж картка орієнтована на сектор потенційних клієнтів, відносно яких банк не має певної попередньої інформації.

Остання ситуація і обумовила більш швидкий розвиток у відчизняній практиці обслуговування фізичних осіб схеми обслуговування на основі дебетових карток.

Друга глава диплома пов»язана саме з практичним здійсненням банками операцій по обслуговуванню пластикових карток. Для цього мною протягом баккалаврської практики був вивчений механізм діяльності АКБ ПЕРКОМБАНК в міжнародних платіжних системах VISA i EUROPAY/MASTERCARD. Метою написання цієї глави я перш за все поставила відобразити всю складність функціонування банків в МПС тобто показати всі підвищені вимоги до банків з боку МПС (міжнародний аудит з боку лише 6 аудиторських фірм, які визнані МПС). В залежності від прав банку і вимог до нього з боку платіжної системи, у VISA передбачено різнорівневе членство. Найбільш повний член платіжної системи - принциповий (Principal Member), який має право займатися як емісією карток, так і еквайрингом і також встановлювати банкомати. Таким банком на Україні є, наприклад, банк “ АВАЛЬ”. Наступним за значимістю є асоційований член ( Associate Member ), у функції якого входить укладання угод з іншими банками, які мають статус члена, що бере участь у платіжній системі (Participant Member).

Його основні функції мають таку ж силу як і функції принципового члена. Банк-учасник повинен при вступі у VISA знайти банк спонсор, який є або принциповий член системи, або асоційований член і укласти з ним договір про спонсорство. Існують також в платіжній системі банки-члени, які мають право здійснення операцій з торговими точками і банки-члени, які можуть займатися лише видачею готівки.

Кожен банк - член міжнародної платіжної системи повинен відкрити в кліринговому банку корреспондентський рахунок, по якому будуть проводитись списання і зарахування по транзакціям. Так, наприклад, Перкомбанк по VISA і по MasterCard має такий рахунок в Bankers Trust Company, який є членом Федеральної резервної системи і має прямий зв”язок з головним кліринговим банком Chase Manhattan Bank, а по EuroCard - у Midland Bank PLC, який здійснює розрахунки в Європі.

Відмітимо ще один головний момент. Коли наші банки вступають в міжнародні платіжні системи, то від них вимагається внесення страхового депозиту. Розмір страхового депозиту залежить від розрахункової величини, яка визначається множенням денного обороту по карткам на 14 днів. Так, наприклад , стартова сума страхового депозиту для банку може складати від 200 до 400 тис. дол. США. По нашій шкалі градації членів платіжної системи він у нас принциповий член і може виступати спонсором при вступі інших банків в міжнародну платіжну систему. Тому банки, для яких АВАЛЬ виступає спонсором, повинні в нього розміщувати свої страхові депозити, а вимоги платіжної системи щодо самого банку АВАЛЬ повинні зрости відповідно. Ці страхові депозити потрібні для відшкодування непередбачених витрат по карткам.

Банки-члени повинні вказати процесіговий центр UPC , замовити біни, замовити картки ( пластик ), програмне забезпечення S.O.F.T.

Процедура триває приблизно пів-року.

Потім після отримання певного правового ступеня банка-члена починається повсякденна його діяльність.

Перкомбанк займається емісією , еквайєрингом, операціями по видачі готівки . Тому мною дуже детально розглянутий банківський день, який складається з виконанням банком всіх його функцій. Перкомбанк на замовленому пластику самостійно ембосує картки певних видів, які ви можете побачти на цих рекламних проспектах. Відносини між клієнтом і банком з приводу використання його пластикових продуктів починається з заповнення Заяви на отримання картки для цього можна порівняти форму її як в нашому банку, так і Англійському банку ..... Після цього іде заповнення договору між клієнтом і банком .

Банк- емітент, в свою чергу, виконує операції, які коротко можна охарактеризувати так :

випуск карток (кодування, запис персональних даних власника картки, ембоссинг, висилка картки клієнту, поновлення картки);

аналіз кредитоспроможності (оцінка фінансового стану заявника, відкриття карткового рахунку, визначення кредитного ліміту);

авторизація (відповідь на запитання торгівця про можливість здійснення угоди в автоматичному режимі або по телефону, поновлення мастер-файла, взаємодія із системами інформаційного обміну);

обмін інформацією і отримання комісійних за інтерчейндж;

білінг (підготовка і висилання власнику картки виписки з вказанням сум і строків погашення заборгованості);

бухгалтерський облік операцій по картковому рахунку;

стягнення простроченої заборгованості і контроль перевищення кредитного ліміту;

робота з клієнтами (відповіді на запитання, розгляд скарг);

забезпечення безпеки і контроль за шахрайством (підготовка звітів по вкраденим і підробленим карткам, блокування рахунків);

- маркетинг.

Для простої людини, для нас з Вами, при виборі банка-емітента дуже цікаво знати основні тарифи по обслуговуванню пластикових карток в різних банках. На сьогоднішній день членами міжнародних платіжних систем є такі банки як : АКБ Перкомбанк, АВАЛЬ, Промінвестбанк, Укрексімбанк, Правекс-банк, Перший Український міжнародний банк, Легбанк, Укрсоцбанк, Фінанси і кредит, Ощадбанк і інші. Як ми бачимо багато з цих банків мають досить вагому репутацію і тому досить важко одразу обрати найбільш вигідний варіант отримання картки. Давайте розглянемо таблицю, яка відображає основні тарифи банків по обслуговуванню карток. Для цього розглянемо таблицю 1 . В цьому додатку відображені дані лише по провідним банкам, що займаються операціями з кредитними картками. Лідером серед всіх інших банків-членів міжнародних платіжних систем безперечно є банк АВАЛЬ, який є дійсним членом цих систем і для багатьох наших банків виступає спонсором при вступі їх в міжнародні платіжні системи, зокрема для АКБ Перкомбанка при вступі в міжнародну платіжну систему VISA. Займаючи одне із монопольних становищ, банк АВАЛЬ запропонував своїм клієнтам відкриття кредитної картки EuroCard/MasterCard без страхового депозиту, залишаючи лише підвищений незнижаючийся залишок, але який також значно менше ніж в інших банках. Цей крок дасть змогу більшій кількості бажаючих відкрити картку. Серед інших банків найбільш доступні тарифи по аналогічним карткам має АКБ Перкомбанк. Враховуючи те, що АВАЛЬ має велику мережу відділень по країні, держателям карток буде вигідно отримувати в цьому банку і його відділеннях готівку з картки. Також ця процедура буде полегшана тим, що АВАЛЬ встановив банкомати, які працюють цілодобово. Досягненням наших банків стало впровадження гривневих карток VISA Electron , власником яких може бути кожний. Так, наприклад, Перкомбанк для всіх бажаючих безкоштовно виготовляє карту і здійснює відповідні операції по її обслуговуванню. Як ми бачимо, вибрати є з чого. Але в наших умовах банки повинні самі створювати умови, щоб наш досить необізнаний потенційний клієнт був зацікавлений у придбанні картки.

Іншою операцією, пов”язаною з пластиковими картками, є еквайєринг.

Обов`язки банка, що займається еквайрингом, визначаються його роллю по обслуговуванню торгівельних учасників карткової системи.

Основні функції такі:

процессінг торгівельних рахунків, наданих банку торгівцем по операціям з картками;

обмін інформацією по угодах і сплата комісії за інтерчейндж на користь банка-емітента;

аналіз заяв торгівців на приєднання до системи розрахунків, аналіз кредитоспроможності нових і вже існуючих торгівців, перевірка торгівців щодо шахрайства з їх боку;

маркетинг, допомога торгівцям в придбанні обладнання для пластикових карток.

Офіційні відносини між банком-еквайєром і торговою точкою відбуваються з моменту укладання між ними договору про надання можливості обслуговування законних держателів пластикових карток міжнародних платіжних систем. Пердметом цього Договору є надання банком підприємству можливості приймати в якості платіжного засобу за надані товари і послуги картки. Підприємство у відповідності до цього Договору зобов”язане приймати в оплату всі дійсні картки платіжної системи, надавати держателям карток повний набір товарів і послуг за цінами, що не перевищують звичайні ціни при розрахунках за готівкові кошти. Також підприємством повинно бути організоване навчання працівників, що обслуговують держателів карток, правилам здійснення операцій з картками.

Банк зобов”язується приймати від підприємства всі дійсні рахунки платіжних систем в певний строк (не пізніше 7-8 банківських днів), забезпечити підприємство необхідним обладнанням, провести навчання серед його працівників.

Банком визначені правила проведення підприємством авторизації і умови правил безпеки при обслуговуванні по пластиковим карткам. Враховуючи той факт, що первинна перевірка картки здійснюється продавцем наочно, то цими правилами визначені риквізити, які повинні обов”язково знаходитись на картці. Також, враховуючи міжнародний досвід шахрайства у сфері карткового бізнесу, в правилах безпеки окремо виділені основні ознаки фальшивої картки. При всьому цьому ретельному обслуговуванні, підприємство також повинно забезпечити швидкість обслуговування клієнта і забезпечити йому конфеденційність обслуговування картки. В Договорі окремо визначені умови розміщення реклами, яка вказує, що в даних місцях приймаються картки.

Банк повинен поставити підпрємству імпринтери, рекламні наклейки, бланки рахунків (сліпів), кліше підприємства і визначити умови їх використання .

Підприємством заповнюються необхідні документи і ставиться вартість товару або послуг на рахунку у доларах США або національній валюті, в залежності від інструкції банка. Зразок заповнення сліпу дивитись додаток 6. Протягом визначеного терміну з дати здійснення угоди по картці підприємство зобов”язане доставити рахунки в банк. Ці рахунки підприємство надає в банк разом з звітом по ним, т.я. згідно Постанови Правління НБУ Про внесення змін і доповнень до “Положення про впровадження пластикових карток міжнародних платіжних систем у розрахунках за товари , надані послуги та при видачі готівки” сліп не є фінансовим документом при здійсненні розрахунків між підприємствами і банками. Банк в свою чергу приймає рахунки, видає розписку про прийняття рахунка і здійснює оплату рахунка. Банк проводить зарахування коштів на розрахунковий рахунок підприємства не пізніше певної кількості днів в національній валюті України з моменту отримання цих рахунків. Банк утримує комісію за розрахункове обсоуговування від загальної суми рахунків по кожному звіту. Комісія утримується при кожному зарахуванні коштів по операціям з картками на розрахунковий рахунок підприємства. За конвертацію валюти також стягується комісія (0.1-0.2% )по кожному звіту. Перерахування коштів в національній валюті здійснюється по курсу НБУ на момент перерахування коштів на розрахунковитй рахунок підприємства за вирахуванням комісії. Банком визначаються умови прийняття рахунків до сплати.

Кожне підпрємство повинно також окремо ознайомитись з порядком надання обслуговування держателям пластикових карток .

Після обумовлення всіх моментів між клієнтом і банком починається безпосередній процес співпраці.

Останньою банківською операцією по використанню пластикових карток є видача готівки і робота з банкоматами.

Процедура видачі готівки банком аналогічна процедурі купівлі товарів з тою лише відмінністю, що в цьому випадку точками обслуговування є самі банки-еквайєри - їх відділення, філіали, а також банкомати. Крім того, банкомати працюють в системі on-line режима і проводять авторизацію при кожній видачі готівки.

Операція видачі готівки коштує для клієнта досить дорого ( 1.5-2%). Це пояснюється тим, що зняття готівки з картки - використання картки не по прямому призначенню. Перспективний розвиток здобуде гривнева картка, яку будуть приймати всі магазини і не буде у клієнта - громадянина нашої країни необхідності в отриманні готівки . Але це лише блакитне майбутнє. Сьогодні процес встановлення банкоматів можна спостерігати в великих містах України в найбільш багатолюдних місцях. Так перші банкомати встановив банк “АВАЛЬ” в Головному поштампті, в готелях - Дніпро, Либідь... , а такох на центральних вулицях міста Києва. Як ми бачимо, використання будь-яких карток потребує високорозвиненої інфраструктури. В це число входять і банкомати. Але треба замислитися, якщо в усьому світі картки - це джерела залучення дешевих грошових ресурсів, так як , дійсно, на картковий рахунок нараховується невеликий процент (1-3%), то що ж казати про вартість вспоміжного обладнання для функціонування карткового механізму розрахунків. Банкомат, наприклад, коштує приблизно 30 тис. дол., а програмне забезпечення до нього ще 120-200 тис. дол. Тобто витрати на впровадження цього нововведення в нашій країни коштує досить дорого і повинно пройти багато часу, щоб банки могли отримувати прибутки від впровадження карток аналогічні прибуткам зарубіжних банків.

Що ж стосується картки за кордоном, то там вона для нашого “туриста” суттєво полегшує життя. В Празі при обміні валют беруться комісійні приблизно 4-5%. Тобто при обміні 100 доларів на крони п”ять доларів дарується чешському банку. В Германії валюту можна обміняти виключно в банках, і то скурпульозні німці обов”язково “продезинфікують” купюру, зроблять копію паспорта и тільки потім видадуть кошти. В Австрії існють пункти обміну валют, але курс в них, м”яко кажучи, залишає бажати кращого. Якщо по останнім даним курс шиллінга складає 12,88 за долар, то в пункті обміну валюти вам за долар дадуть в кращому випадку 11.5 шиллінгів, тобто 88% реальної вартості долара. В Зальцбургзі курс прийому долара до шиллінга 1:9! В Швейцарії так не “обдурюють”. Але в Цюриху банки закриваються в половину п”ятого, а після цього вам можна тільки поспівчувати, тому що ніде ви свої долари не обміняєте.

Картка за кордоном вигідна оскільки:

Можна практично завжди спокійно розплатитися в магазині або готелі не ризикуючи при використанні місцевих купюр, а при відсутності обслуговування карток, зкористуватися послугами банкомата, яких на Заході не менш, ніж таксофонів.

Мінімізується ризик втрати коштів. Якщо ви згубили картку, то після повідомлення про це банк її блокує і Ваші кошти зберігаються.

Виграш за рахунок курсів обміну. Справа в тому, що система будь то VISA àáî MasterCard конвертує одні валюти в інші по средньозваженому курсу Лондонскої біржи. Якщо реально в Швейцарії курс 1.44 франка за долар, то разплатившись карткою курс складе вже 1.49. При покупці в 36 доларів чиста економія складе 1 долар.

На Заході існує два поняття, що відповідають нашому слову “банкомат”: автомат по видачі готівки і повнофункціональний банкомат. В Україні практично використовуються тільки пристрої першого типу. Навіть в Росії, яка обігнала нас у розвитку карткових розрахунків на декілька років не використовується така проста додаткова функція, як переведення грошових коштів з рахунка на рахунок. З точки зору функціональності банкомати наших банків відстають від світового рівня на років десять, при чому моделі банкоматів - нові. Але майбутнє банкоматів в Україні - обслуговування зарплатних проектів, яке передбачає мінімальну кількість функцій.

На основі вищевказаних характеристик функціонування банків в міжнародних платіжних системах давайте зробимо певніузагальнення.

Стосовно розвитку вітчизняних карток “масового” використання можна сказати, що тут має велике значення ступінь готовності населення до використання карток, вплив прийняття карток на підвищення попиту для підприємств торговлі і сервіса, оцінка банками перспектив випуску карток, наявність інфраструктури, що забезпечує можливість розгортання платіжної системи.

На сьогоднішній день спостерігається така картина: торгові підприємства не обслуговують картки, оскільки їх нема в достатній кількості у населення, а громадяни не зацікавлені в отриманні карток, так як відсутня достатня приймальна мережа. Така ситуація на може вирішуватися сама по собі і може бути розв”язана шляхом зовнішнього втручання. Наші банки, як ми бачимо, згодні інвестувати в цю сферу великі кошти. Розуміння цієї потреби, мабуть, пов”язане з тим, що фізичні особи починають розглядатись банками як заслуговуюче на увагу джерело фінансових ресурсів. В якості одного із заходів, який взмозі вже на даному етапі зробити картки привабливими для населення, розглядається можливість отримання коштів через банкомати. При цьому можна застосувати два підходи : залучення до співпраці підприємств (зарахування заробітної платні на картки ), і організація “розрахунково-ощадного” обслуговування населення за допомогою карток. Ці варіанти призводять до необхідності розгортання мережі банкоматів того або іншого масштабу. Розгортання таких мереж може здійснюватись банками самостійно. Після досягнення достатньої кількості карткодержателів банкомати можуть вже сформувати достатньо насичену мережу обслуговування карток, яка буде приваблювати потенційних користувачів. Таким чином може бути зформована та необхідна кількість держателів карток, яка здатна вирішити вищезгадану безвихідну ситуацію .

Слабка насиченість українського ринку пластиковими картками в крайньому випадку протягом декількох років забезпечить існування всім можливим варіантам розвитку карткових розрахунків, а їх основною перешкодою буде в цей період одна лише вітчизняна дійсність.

Третя глава присвячена аналізу ринка банківських пластикових карток України. Я пропоную вашій увазі піраміду , яка відображає три сегменти ринку :

1.Міжнародні картки на ринку України.

Внутрішній ринок - національна платіжна система.

Банквські картки.

Моя дидактична розробкка присвячена темі «Кредитні картки», яка на мій погляд повинна викладатись у економчних ліцеях для учнів старших класів тим самим з дитинства привчаючи молоде покоління до нових розрахункових інструментів. За крдоном майже кожен громадянин має власну кредитну картку і використовує її замість готівкових коштів, при цьому в повному обсязі користується всіма привілеями даного виду розрахунків. Дана тема «Кредитні картки» допоможе зформувати передумови впровадження в Україні цого нового платіжного інструмента. Ця тема в дисципліні «Банківська справа» передбачає 4 години , з яких 2 години відводиться на лекційні заняття, а 2 - на семінарські заняття.

Викладення нового матеріалу я ропоную у формі лекції з максимальним використанням засобів наочності, а саме:

СЛС до теми,

схеми, що відображає стан світового ринку пластикових ккарток,

схеми технологізації банківських операцій взагалі, яка допоможе учням уявити всю складність даного виду банківських операцій .

Учням буде цікаво побачити саму пластикову картку, для цього потрібно показати рекламні проспекти , які знаходяться в додатках.

Після прослухання учнями лекції вони повинні володіти основними знаннями в галузі банківських пластикових карток: проведенням розрахунків за допомогою картки, як практично можна нею користуватися, щоб учні могли зформувати переваги використання банками пластикових карток.

Перевірку отриманих знань учнями я пропоную зробити у формі бліц-опитування, тесту, ситуації - для чого перед учнями потрібно поставити задачу , наприклад про залучення клієнтів до банку , які б користувались банківськими картками. Імітаційна гра допоможе учням уявити себе на мить працівниками банківського відділу кредитних карток , який займається всіми операціями, пов2язаними з використанням пластикових карток.

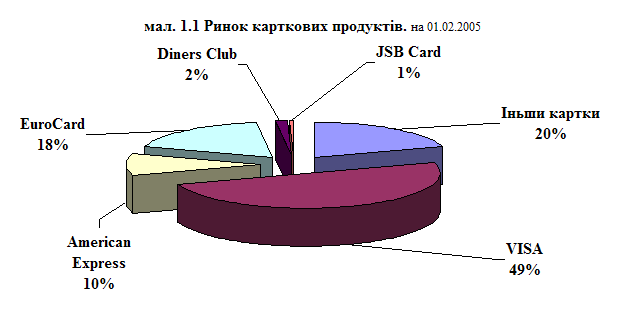

3% Міжнародні карткові

продукти

![]()

Національна платіжна

система

17 %

![]()

Власні банківські

картки

80 %

![]()

Рис. 1. Структура ринку пластикових карток України.

МІНІСТЕРСТВО ОСВІТИ УКРАЇНИ

КИЇВСЬКИЙ ДЕРЖАВНИЙ ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ

КАФЕДРА БАНКІВСЬКОЇ СПРАВИ

ВИПУСКНА РОБОТА

СТУДЕНТКИ МЕЛЕНЧКУК О.В.

ФІНАНСОВО-ЕКОНОМІЧНОГО ФАКУЛЬТЕТУ, СПЕЦІАЛЬНОСТІ 0104

ТЕМА: “КРЕДИТНІ КАРТКИ”

НАУКОВИЙ КЕРІВНИК

САМСОНОВА О.І.

ДОПУЩЕНО ДО ЗАХИСТУ “ ” 1998 р. ПРОТОКОЛОМ № .

ЗАВІДУВАЧ КАФЕДРОЮ БАНКІВСЬКА СПРАВА Д-Р ЕКОН.НАУК, ПРОФЕСОР МОРОЗ А.М.

КИЇВ-КНЕУ-1998.

ПЛАН.

ВСТУП

1.БАНКІВСЬКІ ПЛАСТИКОВІ КАРТКИ В СИСТЕМІ БЕЗГОТІВКОВИХ РОЗРАХУНКІВ.

1.1.Історичні передумови виникнення кредитних карток.

1.2.Основні елементи карткової платіжної системи.

1.3.Система безготівкових розрахунків на основі кредитних карток.

1.4.Система обслуговування на основі дебетових карток.

2.АНАЛІЗ ФУНКЦІОНУВАННЯ БАНКІВ В ПЛАТІЖНІЙ СИСТЕМІ НА ОСНОВІ ПЛАСТИКОВИХ КАРТОК.

2.1.Умови вступу банків в міжнародні платіжні системи.

2.2.Аналіз діяльності банків-членів системи карткових розрахунків.

3.ПРОБЛЕМИ І ПЕРСПЕКТИВИ РОЗВИТКУ ІНДУСТРІЇ БАНКІВСЬКИХ ПЛАСТИКОВИХ КАРТОК В УКРАЇНІ.

ВИСНОВКИ

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ВСТУП.

В отанні часи банками приділяється велика увага до операцій з використанням пластикових карток. Одною з причин такої уваги є зміни, які зараз відбуваються на ринку банківських послуг. Стартовий період розвитку банківських структур в нашій країні близький до завершення. Цей період характеризувався чітким перевищенням попиту на банківські послуги над їх пропозицією, що і стимулювало стрімкий зріст кількості банків, а також сприяло спеціалізації банківських установ. Наприклад, надавалась перевага роботі з організаціями, а в розвиток обслуговування фізичних осіб в більшості випадків або залишався на другому плані, або зовсім ігнорувався. Дійсно, залучення коштів населення потребує на початковому етапі істотних фінансових вкладень і організаційних зусиль, які обумовлені необхідністю створення розвиненої мережі пунктів обслуговування, проведенням рекламної компанії і т.д.

Однак поступова насиченість регіональних ринків банківських послуг призвела до жорсткої міжбанківської конкуренції і боротьби за нові сегменти ринку, які раніше були непривабливими. До їх числа належить і банківське обслуговування фізичних осіб. В цій ситуації пластикові картки виявили свої безспірні технологічні переваги стосовно традиційних платіжних інструментів, що і поставило їх в середину уваги банків, які почали реалізовувати проект по залученню коштів населення.

Дана випускна робота присвячена саме проблемам роботи банків з пластиковими картками, розгляду можливих моделей функціонування банків в платіжній системі, і іншим проблемним питанням, з якими найчастіше приходиться зустрічатись при виконанні операцій по обслуговуванню карток.

При написанні роботи нами були використані матеріали періодичних видань, книжки зарубіжних і вітчизняних авторів. Велику допомогу при написанні роботи надали працівники АКБ “Перкомбанк”.

Майбутнім банківським працівникам прийдеться займатись саме новими досягненнями в банківській сфері, тому ця робота може стати зручним посібником для вивчення моделей функціонування платіжних систем на основі пластикових карток, які для нашого ринку банківських послуг поки що недостатньо розвинені.

Похожие работы

... MasterCard Mass, Ø до 2100 грн. по картках Visa Gold або MasterCard Gold. Відсоткова ставка за кредит (дозволений овердрафт) – до 2% на місяць. Гроші (сума в межах кредитного ліміту) доступні в будь-який час. Відсотки за кредитом нараховуються тільки за дні користування кредитом і списуються автоматично 25 числа кожного місяця. Використаний кредит погашається автоматично – ...

... будь-який громадянин в Україні, якщо в нього є стабільний дохід, може отримати “кредитку” без заставного майна та будь-яких гарантій, як це відбувається в розвинутих країнах світу. 3.3 Місце операцій з пластиковим картками в Інтернет-просторі України Лідери провідних держав та широкі кола ділового світу сприймають нову економіку не лише як сучасну модель ведення бізнесу, а й як стратегічну ...

... платіжних систем, за видами платіжних карток, за категорією клієнтів; - Аналіз активності та використання платіжних карток клієнтами; - Аналіз ризиків та ефективності операцій банку з платіжними картками. Аналіз діяльності банку з використанням міжнародних платіжних карток проводиться з метою з'ясування доцільності здійснення цих операцій як для самого банку, так і для його клієнтів, а також ...

... цієї системи фізичні особи протягом 15 хвилин можуть отримати та відіслати перекази в доларах США в будь-який куточок світу. РОЗДІЛ 3 ШЛЯХИ ВДОСКОНАЛЕННЯ ЕФЕКТИВНОСТІ БАНКІВСЬКИХ ОПЕРАЦІЙ З ПЛАСТИКОВИМИ КАРТКАМИ НА СУЧАСНОМУ ЕТАПІРОЗВИТКУ БАНКІВСЬКОЇ СИСТЕМИ УКРАЇНИ 3.1 Проблеми та перспективи використання банками платіжних карток Інтенсивний розвиток перспективних напрямів банківського бі ...

0 комментариев