Опорний

конспект

лекції

Характеристика

методики викладання

для старшокласників

Тематичний

навчальний

план

Передмова

Методика

забезпечення

бази знань

по темі “КРЕДИТНІ

КАРТКИ”

Банкомат

- це

Застосування

безготівкових

засобів платежу

- новий крок

еволюції грошових

відносин

Банківські

пластикові

картки в системі

безготівкових

розрахунків

Бажаючи здійснити

покупку ( або

отримати послугу

), держатель

картки надає

її продавцеві

Банк-еквайєр

здійснює необхідні

перерахування

коштів на

корреспондентський

рахунок ( або

зняття з

корреспондентського

рахунк ) в розрахунковому

банку

Бажаючи здійснити

покупку ( або

отримати послугу

), держатель

картки надає

її продавцеві

Аналіз

діяльності

банків-членів

системи карткових

розрахунків,

пов”язаної

з емісією,

еквайєрингом

і видачею готівки

Застосування

безготівкових

засобів платежу

- новий крок

еволюції грошових

відносин

Проблеми

економічної

освіти на сторінках

періодичної

преси

Навигация

Банківські пластикові картки в системі безготівкових розрахунків

КРЕДИТНІ КАРТКИ (Кредитные карточки)

183414

знаков

0

таблиц

16

изображений

1. Банківські пластикові картки в системі безготівкових розрахунків.

1.1.Історичні передумови виникнення кредитних карток.

Батьківщиною пластикових карток є США. Однак перші картки були не пластикові, а паперовими. В 1914 році крупні американські магазини почали видавати своїм постійним, заслуговуючим на довіру клієнтам кредитні картки. В 1928 році випустили металічні картки з видавленим іменем і адресою клієнта. Це дозволило продавцям швидко за допомогою копіювального паперу фіксувати відомості про клієнта визнавши, що сукупна мережа обслуговування підвищить клієнтуру кожного торгівельного підприємства. В 1936 році близько тисячі магазинів і інших торгівельних пунктів згодились кредитувати спільних клієнтів. Подальше просування кредитної картки відбулось в галузі “громадського харчування” - в 1950 році з”явилась ресторанна картка Diners Club , яку почали приймати більшість ресторанів Нью-Йорка. Успіх цих карток був настільки великим, що і решта американських банків почала випуск кредитних карток, які вже обслуговувались в магазинах, ресторанах...

Першу банківську кредитну картку випустив в 1951 році Franklin National Bank. За ним послідували і інші. В другій половині 50-х років ряд крупних банків : Bank of America, Chase Manhattan і Marine Midland Trust, ввели в обіг власні кредитні картки. Bank of America, використовуючи мережу своїх відділень, зміг забезпечити умови найбільш широкого прийому своїх кредитних карток. Невеликі банки, які не витримали конкуренції на ринку пластикових карток, приєднались до його системи. В 1966 році Bank of America почав надавати ліцензії на свою систему як в США, так і в інших країнах. Однак форми контролю, які використовувались цією системою не влаштовували банки, які прагнули автономності і самостійності в операціях з картками. Крім того, незадоволення викликало ще й те, що ім”я їх основного конкурента стояло на всіх картках системи. Це призвело до того, що в 1970 році Bank of America змушений був передати операції з кредитними картками компанії National Bank Americard, Inc.(NBI), в якій він став одним із членів. В 1977 році NBI отримала назву VISA USA Inc., а в кінці - VISA International. Сьогодні VISA об”єднує більш 25000 банків, а її картка - найрозповсюдженіша в світі. Люди, які створили цю нову картку і систему її підтримки, спочатку не сумнівались, що зустрінуть всебічне визнання. Але навіть в таких умовах важко собі уявити, що вони передбачили той вплив, який банківські картки зробили всього за декілька років.

Система Bank Americard виникла у досить вузькому колі власників карток і торгівців. Швидкий ріст кількості споживачів, які використовували картки, і торгівців, які визнавали їх засобом оплати, в наступні роки міг би перевищити бачення найсміливішого фантазера. Більше 20 мільйонів споживачів в США користувалися в 1970 році картками Банк Америккард. До кінця 1980 року число банківських карток перевищило 73 млн., а число відкритих рахунків Visa складало 150 млн. з загальним об’ємом продаж в 171 млрд.дол. в кінці 1991 року.

В 1967 році в США з декількох регіональних асоціацій, що випускали власні картки, виникла компанія Interbank Card Association, отримавша пізніше назву MasterCard International і яка є зараз одним з лідерів світового карткового бізнесу. До 1970 року членами системи Master Charge було більш як 5000 фінансових установ, які обслуговували приблизно 36 мільйонів власних карток. Оскільки організація стала транснаціональною, асоціація була в 1979 році перейменована в Master Card.

В 1980 році число карток Мастеркард, які були в обігу в США, зросло до 55 млн., а до кінця 1990 року – 90 млн. одиниць. В період між 1980 і 1991 роком загальний обсяг покупок по системі MasterCard зріс з 10,4 млрд. до майже 99 млрд.дол.

Паралельно з нею в США ( а потім і в усьому світі ) почала діяти система, що випустила першу картку з пластику,- American Express.

Як VISA, так і MasterCard с моменту встановлення прийняли рішення не допускати подвійного членства для банків-учасників. Однак, загострення конкуренції на ринку кредитних карток привело ці організації до визнання необхідності співпраці, і в 1984-85 роках представники обох організацій узгодили ряд стандартів і почали випуск спільних списків заборонених до приймання карток.

В 1992 році європейські карткові компанії EuroCard, Eurocheck Holding і Eurocheck International утворили нову компанію Europay International, що означало створення нової об”єднаної європейської карткової платіжної системи, яка отримала права на управління торговими марками EuroCard i Eurocheck. Пізніше права на ведення операцій в Європі були надані новій системі і з боку MasterCard International. Таким чином, банк, що приєднався до системи Europay, отримує можливість випускати і картки EuroCard, і картки MasterCard.

Відносно недавно компанії MasterCard i Europay з метою розширення спектра пропозицій засновали на паритетних засадах нову систему Maestro, що випускає однойменну дебетову картку. Компанія Europay International отримала права на діяльність у Європі від Cirrus - дочерньої компанії MasterCard, що випускає картку для використання тільки в банкоматах.

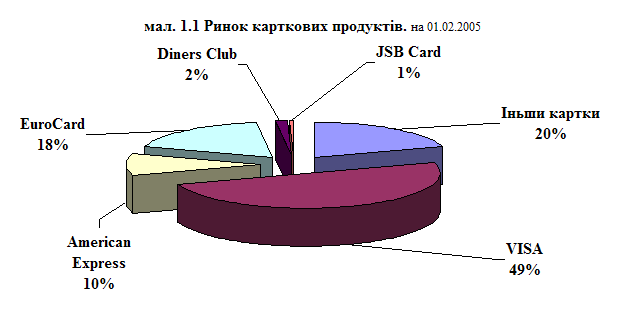

Pозподіл ролей на сучасному ринку пластикових карток такий: (мал.1).

Головні причини швидкого росту цих систем слід аналізувати з точки зору економічних передумов споживача, торговця і банку. Для споживача банківські картки зробили процес отримання послуг більш доступним, особливо коли для цього були потрібні кредитні засоби. Клієнти банків могли отримати кредит для багатьох покупок без необхідності повторних візитів до банку і клопотання про позичку. Запозичена сума при цьому могла бути або повністю виплачена в кінці кожного місяця або розбита на декілька щомісячних платежів.

Скоріш за все, кредитування покупця продавцем на стільки старе, як і самі гроші. Надаючи кредит, продавець отримує додатковий прибуток за рахунок стимулювання попиту. В сучасному світі кредитування покупця отримало надмірно широке розповсюдження. Таким чином, торгівці знаходили банківські картки привабливими, оскільки угоди по продажу легко було підтвердити у банку і оплата була гарантованою. Енергійна реклама і просування карток банками і національними асоціаціями підвищили можливості збільшення продаж для тих торгівців, які приймали до оплати картки. Асоціації позбавляли торгівців від ризику і витрат на здійснення особистих кредитних планів, які б пригортали увагу покупців.

Банки найшли привабливим спосіб розширення кредиту клієнтам через кредитні лінії в поєднанні з банківськими картками. Географія їх ринку також розширювалась, оскільки банки могли випускати картки для споживачів, які мешкали не тільки поблизу банка. Разом з цим, новим клієнтам були запропоновані нові інші банківські послуги. Доход від власників карток поєднувався з доходами від дисконту, сплаченого торгівцями, і новими депозитними ресурсами, які створювались за рахунки від продажу.

1.2.Основні елементи карткової платіжної системи.

На сучасному етапі іде процес створення національної платіжної системи України. В більшості випадків українські банки є членами міжнародних платіжних систем, а деякі з них випускають власні пластикові картки.

Для більш детального розуміння всіх процесів, пов”язаних з пластиковими картками, детально зупинимося на визначенні основних складових платіжної системи .

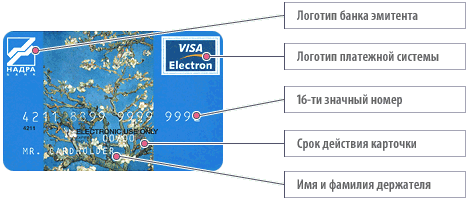

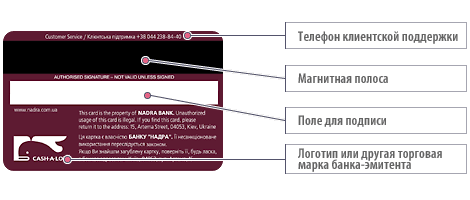

Пластикова картка - це персоніфікований платіжний інструмент, що надає можливість користувачеві карткою здійснювати безготівкові розрахунки по оплаті товарів\послуг, а також отримання готівки в відділеннях банків і банківських автоматах (банкоматах). Прийняття картки до оплати і видача готівки по ній здійснюється підприємствами торгівлі\сервісу і банками, які є членами платіжної системи, що обслуговує картки.

Ітак, пластикова картка являє собою пластину стандартних розмірів , виготовлену з спеціальної, стійкої до будь-яких пошкоджень пластмаси. Основна функція пластикової картки - забезпечення ідентифікації особи, що її використовує як суб”єкта платіжної системи. Для цього на пластикову картку наносяться логотипи банка-емітента і платіжної системи, що обслуговує картку, ім”я власника картки, номер його рахунку, строк дії картки. Крім цього на картці може бути присутня фотокартка власника і його підпис. Алфавітно-цифрові дані - ім”я, номер рахунку і інші - можуть бути ембоссировані , тобто нанесені рел”єфним шрифтом. Графічна інформація дає можливість візуальної ідентифікації власника картки. Однак, для використання в банківській платіжній системі цього недостатньо. По-перше, така картка може бути легко підроблена, по-друге, автоматична обробка такої картки проблематична. Крім того, потрібно і зберігати на картці ряд конфеденційних даних, що полегшує процедуру авторизації. Все це призводить до необхідності занесення ідентифікаційних даних на банківські пластикові картки додатково ще в закодованому вигляді. Ця задача може бути вирішена за допомогою різноманітних фізичних механізмів. В картках зі штрх-кодом в якості ідентифікаційного елементу використовується штриховий код, аналогічний коду, який застосовується для маркировки товару. Зчитування кода відбувається в інфрачервоних промінях. Картки з магнітною полосою на сьогоднішній день найбільш розповсюджені. Магнітна полоса розташована на зворотній стороні картки і складається з трьох доріжок. Дві перші потрібні для зберігання ідентифікаційних даних, а на третю можна записувати інформацію. Захищеність карт з магнітною полосою, як і попередніх, відносно низька. Так, в США в 1992 році загальний розмір збитків від махінацій з кредитними картами з магнітною полосою (без врахування збитків по банкоматам) перевищив один мільярд доларів. Але, існуюча розвинена інфраструктура платіжних систем, що використовують їх, і відсутність у світових лідерів “карткового” бізнесу - компаній VISA i Europay повномаштабного стандарту на більш перспективний вид карток - смарт-карти - і є причинами інтенсивного використання карток з магнітною полосою і сьогодні. В смарт-картах носієм інформації є мікросхема. Стосовно вартості карт пам”яті, то вони мають відносно високу вартість ( в 5-7 разів вище відносно магнітної карти ). Однак в останні роки ціни на них суттєво знизилися у зв”язку з вдосконаленням технології і ростом об”ємів виробництва. Також існують карти з мікропроцесором, які по суті відповідають характеристикам персональних комп”ютерів 80-х років. Ці два останні види карт розглядаються сьогодні як найбільш перспективний вид пластикових карт. Суперсмарт-карти !!!!!! Прикладом може бути багатоцільова карта фірми Toshiba, що використовується в системі VISA. В доповнення до всіх можливостей звичайної мікропроцесорної карти, ця карта також має невеликий дісплей і допоміжну клавіатуру для введення даних. Ця карта об”єднує в собі кредитну, дебетову і передоплатну карту, а також виконує функції годинника, календаря, калькулятора, здійснює конвертацію валюти, може служити книжкою для нотатків...

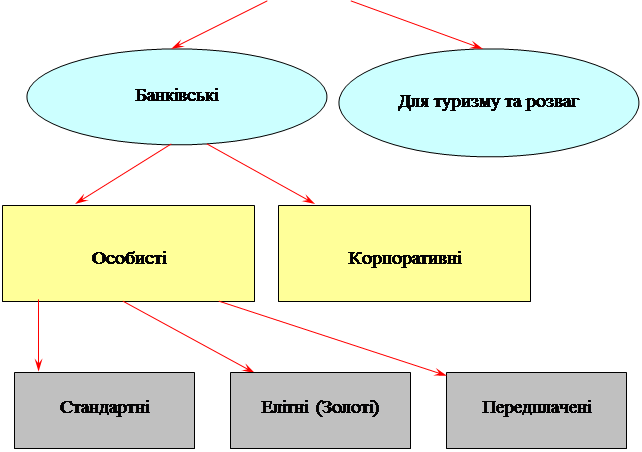

Враховуючи технічні і економічні аспекти, Асоціації пропонують користувачам цілу серію комплементарних карткових продуктів, які призначені для різних сегментів ринку з врахуванням інтересів і особливостей власників карток, а також фінансових і торгівельних установ, які є учасниками програм. При здійсненні розрахунків власник картки обмежений одним або декількома лімітами. Характер лімітів і умови їх використання можуть бути досить різноманітні. Однак, в загальних рисах все зводиться до двох основних сценарієв. Власник дебетової картки повинен завчасно внести на свій банківський ражунок деяку суму коштів. Її розмір і визначає ліміт доступних коштів ( в більшості випадків ліміт буває навіть трохи менше, тобто на рахунку залишається “недоторканий” залишок). При здійсненні розрахунків з використанням картки паралельно і зменшується ліміт. Для забезпечення платежів власник картки може не вносити завчасно кошти, а отримати кредит в банку. Подібна схема реалізується при оплаті за допомогою кредитної картки. Зупинимось більш детально на різновидах кредитних карток (див. схему № 1) і коротко їх охарактеризуємо.

Схема 1.

КРЕДИТНІ КАРТКИ

БАНКІВСЬКІ ТУРИЗМУ І РОЗВАГ

І![]()

![]() НДИВІДУАЛЬНІ КОРПОРАТИВНІ ІНДИВІДУАЛЬНІ КОРПОРАТИВНІ

НДИВІДУАЛЬНІ КОРПОРАТИВНІ ІНДИВІДУАЛЬНІ КОРПОРАТИВНІ

С![]() ТАНДАРТНІ

ТАНДАРТНІ

З![]() ОЛОТІ

ОЛОТІ

Банківські кредитні картки призначені для придбання товарів з використанням банківського кредиту, а також для отримання авансів в готівковій формі. Головна особливість цієї картки - відкриття банком кредитної лінії, яка використовується автоматично кожного разу, коли здійснюється придбання товару або береться кредит у грошовій формі. Кредитна лінія діє в межах встановленого банком ліміту. В деяких системах банківська кредитна картка може використовуватись для пільгової оплати деяких видів послуг, а також для отримання грошей в банківських автоматах.

Розрізняють особисті і корпоративні картки. Особисті картки (індивідуальні) видаються окремим клієнтам банку і можуть бути “стандартними” або “золотими”. Останні призначені для осіб з високою кредитоспроможністю і передбачають багато пільг для користувачів. Корпоративна картка видається організації (фірмі), яка на підставі цієї картки може видати індивідуальні картки обраним особам (керівникам або просто цінним співробітникам). Їм відкриваються персональні рахунки, які “прив’язані” до корпоративного карткового рахунку. Відповідальність перед банком по корпоративному рахунку несе організація, а не індивідуальний власник корпоративних карток.

Картки туризму і розваг – “платіжні” картки. Вони випускаються компаніями, які спеціалізуються на обслуговуванні вищевказаної сфери, наприклад American Express та Diners Club. Картки приймаються на обслуговування сотнями тисяч торгівельних і сервісних підприємств у всьому світі для оплати товарів і послуг, а також надають власникам різні пільги по бронюванню авіаквитків, номерів у готелях, отримання знижок з ціни товару, страхуванню життя і т.д.

Головні відмінності цього виду карток від банківських кредитних карток– по-перше ,- відсутність разового ліміту на покупки, по-друге ,- обов’язок власника картки погасити заборгованість протягом місяця без права пролонгувати кредит. У випадку просрочки платежу з власника картки стягується підвищений процент.

Ознайомившись з найголовнішою складовою платіжної системи - карткою, перейдемо до характеристики всіх інших її складових. Окрім безпосередньо приймаючих картку точок обслуговування, до складу платіжної системи входять банки-емітенти, еквайєр-центри, процессінговий центр ( або декілька центрів ) і розрахунковий або кліринговий банк\и. І, накінець, до суб”єктів платіжної системи відносяться і клієнти - держателі пластикових карток.

Банк-емітент займається випуском пластикових карток і наданням їх в розпорядження клієнтів. При цьому картки залишаються у власності банка, а клієнти отримують право на їх використання.

Функції цього банку коротко можна охарактеризувати так : видача картки клієнту починається з відкриття йому рахунку в банку-емітенті і, як правило, внесенням ним певної суми коштів на цей рахунок. При наданні картки, банк-емітент бере на себе тим самим гарантійні обов”язки по забепеченню платежів по картці. Характер цих гарантій залежить від платіжниж повноважень, наданих клієнту і зафіксованих класом картки. Прикладом може бути сімейство платіжних і кредитних карток компанії VISA International. Це картки наступних видів:

“Плас”;

“Інтерлінк”;

“Електрон”;

“Віза класік”;

“Віза бізнес”;

“Віза преміум голд”

Повноваження власника картки перевіряється під час авторизації. Авторизація проводиться протягом прийняття картки до оплати або видачі готівкових коштів. Для цього точка обслуговування робить запитання платіжній системі про підтвердження повноважень пред”явника картки і його фінансових можливостей .У випадку позитивного рішення система дає дозвіл на оплату і сповіщає код авторизації, який потім переноситься на чек(сліп). Авторизація може проводитись як вручну, коли продавець або касир передає запит по телефону оператору ( голосова авторизація ), так і автоматично. В останньому випадку картка кладеться в POS-термінал, дані зчитуються з картки, з клавіатури касиром вводиться сума платежа, а власник картки - секретний ПІН-код ( персональний ідентифікаційний номер ). Після цього термінал здійснює авторизацію або встановлюючи зв”язок з базою даних платіжної системи (on-line режим), або здійснюючи додатковий обмін даними з самою карткою (off-line авторизація). У випадку видачі готівкових коштів процедура носить аналогічний характер з тою лише особливістю, що гроші в автоматичному режимі видаються спеціальним пристроєм - банкоматом, який і проводить авторизацію.

Сукупність операцій , які супроводжують взаємодію держателя картки з платіжною системою при здійсненні платежу по картці або отриманні готівки часто називають транзакцією. Таким чином, транзакція включає в себе не тільки зчитування даних з картки, виконання запиту на авторизацію, оформлення чека, а і зміни інформації про фінансові ресурси власника картки у базі даних платіжної системи і на картці. В деяких випадках в поняття транзакції включають і відповідні операції по перерахуванню грошових коштів.

Наступним елементом платіжної системи є банк-еквайер. Початкову обробку запитів на авторизацію проводить еквайер-центр. На початковому етапі розвитку вітчизняних платіжних систем роль еквайер-центра інколи виконує процесінговий центр, однак в більшості випадків в якості таких центрів виступають банки - члени платіжної системи, тому часто кажуть банк- еквайєр. Якщо банк-еквайєр не володіє даними для виконання запиту ( власник картки - клієнт іншого банку ), то запит переправляється в процесіноговий центр, який, в свою чергу, або виконує його і передає відповідь банку-еквайєру, або здійснює його подальшу маршрутизацію.

Процесінговий центр веде базу даних платіжної системи . База даних, як правило, містить відомості про банки - члени платіжної системи і власників карток, що забезпечує виконання запитів на авторизацію. Ценр зберігає відомості про ліміти власників карток і виконує запити на авторизацію в тому випадку, якщо банк-емітент не має власної бази ( див. схему 2).

Схема 2.

Схема функціонування в платіжній системі банка-емітента в off-line режимі.

Точки обслуговування банка “А”

![]() POS - POS - банкомат

POS - POS - банкомат

термінал термінал

![]()

транзакції “А”, “Б”,...

![]()

![]()

![]()

![]() БАНК

“А” підсумкові

дані за день

БАНК

“А” підсумкові

дані за день

управління лімітами ПРОЦЕСІНГОВИЙ

![]()

![]() ЦЕНТР

СИСТЕМИ

ЦЕНТР

СИСТЕМИ

![]()

база даних по лімітам банків “А”, “Б”,....

![]()

авторизація по карткам

“А”, “Б”,...

В іншому випадку процесінговий центр пересилає отриманий запит в банк-емітент аторизованої картки ( див. схему 3).

Схема 3.

Схема функціонування в платіжній системі банка-еквайєра (банк”А”), що здійснює процессінг для власних карток. Банк “А” здійснює авторизацію транзакцій держателів карток і маршрутизацію “чужих” транзакцій (“Б”, “С”,...).

Точки обслуговування банка “А”

![]() POS - POS - банкомат

POS - POS - банкомат

термінал термінал

![]()

транзакції по карткам “А”, “Б”, “С”,...

БАНК “А”

база даних по лімітам банка “А” авториза-

ція по карткам

![]() “А”

“А”

...

т ранзакції

по карткам “А” транзакції

по карткам

“Б”,...

ранзакції

по карткам “А” транзакції

по карткам

“Б”,...

ПРОЦЕСІНГОВИЙ ЦЕНТР СИСТЕМИ

![]()

![]()

![]() база

даних по лімітам

банків “Б”,

“С”,...

база

даних по лімітам

банків “Б”,

“С”,...

Як ми бачимо, що центр забезпечує і пересилання відповіді банку-еквайєру. Крім того, на основі накопичених за день протоколів транзакцій - що фіксуються при авторизації даних про проведення карткових платежів і видачі готівки - процесінговий центр готує і розсилає підсумкові дані для проведення взаєморозрахунків між банками - учасниками платіжної системи, а також формує і розсилає банкам-еквайєрам стоп-листи.

Як видно із вище сказаного, процесинговий центр є технологічним ядром платіжної системи. Він функціонує в достатньо жорстких умовах, гарантовано обробляючи в реальному масштабі часу інтенсивний потік транзакцій. І дійсно, використання дебетової картки призводить до необхідності on-line авторизації кожної угоди в будь-якій точці обслуговування платіжної системи. Для операцій з кредитною карткою авторизація необхідна не у всіх випадках, але , наприклад, при отриманні коштів в банкоматах вона теж проводиться завжди. Використання смарт-карт може при певній організації розрахунків знизити вимоги до виконання режиму реального часу, але загальна напруга на центр не зменшиться.

Також високі вимоги до розрахункових можливостей процесінгового центру висуває і підготовка даних для проведення взаємозаліків по підсумку дня, оскільки обробці належать протоколи значної частини транзакцій, а строки виконання розрахунків досить не великі - декілька годин .

Таким чином , підтримка надійного, стійкого функціонування платіжної системи потребує, по-перше, наявності великих розрахункових можливостей процесінгового центру, по-друге, розвиненої комунікаційної інфраструктури, оскільки процесінговий центр системи повинен мати можливість одночасно обслужити достатньо велике число географічно віддалених точок. Крім того, неминуча також маршрутизація запитів, що ще більш підвищує вимоги до комунікацій.

Наступним елементом платіжної системи є розрахунковий банк, який забезпечує оперативне проведення взаєморозрахунків. В розрахунковому банку банки-члени платіжної системи відкривають корреспондентські рахунки. Взаєморозрахунки необхідні для наступного. Кожний банк -еквайєр здійснює перерахування точкам обслуговування по “картковим” платежам як своїх клієнтів, так і власників карток інших банків-емітентів, які входять в певну платіжну систему.Тому відповідні кошти повинні бути потім перераховані еквайєру цими “іншими” банками.

1.3.Схема безготівкових розрахунків на основі кредитних карток.

Перш ніж розглядати принципи функціонування системи кредитних карток, давайте визначимо особливості кредиту, пов”язаного з використанням картки.

Банківська кредитна картка являє собою не тільки інструмент розрахунків, але й відкриває доступ до кредитних ресурсів банку-емітента. Відповідно, коли банк надає кредит власнику картки, банк стикається з проблемами, які притаманні цій сфері банківських операцій. Перш ніж видати клієнту кредитну картку, необхідно провести ретельне обстеження фінансового стану майбутнього позичальника, вивчити його кредитну історію і виявити ступінь ризику, пов’язаного з непогашенням кредиту та простроченням платежів.

Кредит по банківській картці пов’язаний з більшим ступенем ризику, ніж інші види споживчого кредиту. Тут два важливих моменти:

По-перше, по звичайному споживчому кредиту банк, як правило, отримує забезпечення в вигляді закладу матеріальних цінностей або фінансових активів, а також у вигляді різного роду поручительств і гарантій. Це дає можливість у випадку непогашення кредиту або довгострокової прострочки платежів продати заставу і отримані кошти направити на відшкодування збитків.

На відміну від цього кредит по банківській картці відноситься до категорії кредит без забезпечення. Гарантією тут є лише ім’я самого позичальника, його добра воля, прагнення і можливість погасити кредит. І дійсно, що ризик для банка при наданні такого кредиту істотно зростає.

Другий важливий аспект пов’язаний зі зміною величини кредитних зобов”зань банка протягом строку дії кредиту. У випадку звичайного споживчого кредиту з погашенням у розстрочку борг позичальника банку (і, відповідно, величина кредитних зобов’язань по цій сфері) поступово знижається по мірі внесення позичальником періодичних (місячних) внесків. Із зменшенням боргу знижується і ризик по кредиту.

По кредитній картці позичальнику відкривається кредитна лінія з поновленням. Режим цього рахунка такий, що при погашенні клієнтом частини заборгованості по попереднім операціям невикористана частина ліміту по кредитній лінії автоматично відновлюється на відповідну суму і знову стає доступною позичальнику при подальшому використанні картки.

Для банка це означає, що його зобов’язання по картковому портфелю завжди дорівнюють загальній сумі кредитних лімітів, незалежно від погашення частини заборгованості.

Являючись одним із джерел кредитного ризику, карткові позички повинні розглядатись з точки зору загальної стратегії банківського кредитування. Плануючі діяльність в області карткового бізнесу, банк повинен координувати її з іншими інвестиційними рішеннями і операціями по залученню фінансових ресурсів.

Умови отримання карток і ліміти кредиту.

Питання про видачу картки вирішується банком-емітентом на підставі доступних йому відомостей про кредитну історію клієнта, тобто про те, які доходи клієнта, де і коли клієнт користувався кредитом, на скільки охайно повертав його, на скільки часто беруться кредити і т.д. Кредитна історія дозволяє банку оцінити ступінь ризику по видачі карткиі, відповідно, сформулювати вимоги про надання клієнтом тих або інших гарантій. Так, наприклад, в США відомості про кредитні історії громадян зберігаються в Національному кредитному бюро, куди банки і адресують свої запитання. В найпростішому випадку, якщо клієнт благополучний - за ним нема ніяких проступків, у нього стабільний стан і доходи, він має рахунок в даному банку або користується послугами іншого відомого банка - кредитна картка видається без додаткових умов. В прямо протилежному випадку, коли, наприклад, про клієнта невідомо нічого, або за ним є порушення, йому може бути відмовлено у видачі кредитної картки, або банк може вимагати попереднього внесення страхового депозиту в розмірі, що перевищує ліміт кредита.

Відмітимо, що саме в якості “незнайомців” і фігурують вітчизняні громадяни, що намагаються отримати, наприклад, картки VISA або EuroCard/MasterCard . Розмір потрібного страхового депозиту в цьому випадку залежить від типу картки і складає не менше декількох тисяч доларів.

Ліміти операцій по кредитним карткам встанавлюються індивідуально для кожного клієнта.Що стосується строків дії лімітів, то в США типовим є місячний ліміт, а в Європі в рамках місячного ліміту можуть бути додатково встановлені тиждневі ліміти. Крім цього, можуть бути встановлені і щоденні ліміти отримання готівки.

Після завершення чергового “ ділового періода” ( найчастіше місяця ), користувач картки отримує повідомлення банка, яке містить данні за період про всі платежі по картці, інформація про які поступила в банк. При настанні контрольної дати (найчастіше після декількох днів після отримання повідомлення) користувач повинен повернути кредит. При цьому не обов”язково повертати всю суму одразу. Достатньо внести деякий завчасно обумовлений мінімум. Залишок по заборгованості, на який вже будуть нараховуватись проценти, можна гасити протягом достатньо довгого строку (наприклад, року ). Як уже вище згадувалось, саме проценти по неповністю поверненим кредитам і формують основну частину доходу банка при операціях з кредитними картками.

Розглянемо в загальному вигляді послідовність операцій, що виконуються суб”єктами платіжної системи в процесі надання послуг і придбання товарів за допомогою кредитних карток і проведення супроводжуючих ці операції розрахунків.

Похожие работы

... MasterCard Mass, Ø до 2100 грн. по картках Visa Gold або MasterCard Gold. Відсоткова ставка за кредит (дозволений овердрафт) – до 2% на місяць. Гроші (сума в межах кредитного ліміту) доступні в будь-який час. Відсотки за кредитом нараховуються тільки за дні користування кредитом і списуються автоматично 25 числа кожного місяця. Використаний кредит погашається автоматично – ...

... будь-який громадянин в Україні, якщо в нього є стабільний дохід, може отримати “кредитку” без заставного майна та будь-яких гарантій, як це відбувається в розвинутих країнах світу. 3.3 Місце операцій з пластиковим картками в Інтернет-просторі України Лідери провідних держав та широкі кола ділового світу сприймають нову економіку не лише як сучасну модель ведення бізнесу, а й як стратегічну ...

... платіжних систем, за видами платіжних карток, за категорією клієнтів; - Аналіз активності та використання платіжних карток клієнтами; - Аналіз ризиків та ефективності операцій банку з платіжними картками. Аналіз діяльності банку з використанням міжнародних платіжних карток проводиться з метою з'ясування доцільності здійснення цих операцій як для самого банку, так і для його клієнтів, а також ...

... цієї системи фізичні особи протягом 15 хвилин можуть отримати та відіслати перекази в доларах США в будь-який куточок світу. РОЗДІЛ 3 ШЛЯХИ ВДОСКОНАЛЕННЯ ЕФЕКТИВНОСТІ БАНКІВСЬКИХ ОПЕРАЦІЙ З ПЛАСТИКОВИМИ КАРТКАМИ НА СУЧАСНОМУ ЕТАПІРОЗВИТКУ БАНКІВСЬКОЇ СИСТЕМИ УКРАЇНИ 3.1 Проблеми та перспективи використання банками платіжних карток Інтенсивний розвиток перспективних напрямів банківського бі ...

0 комментариев