Опорний

конспект

лекції

Характеристика

методики викладання

для старшокласників

Тематичний

навчальний

план

Передмова

Методика

забезпечення

бази знань

по темі “КРЕДИТНІ

КАРТКИ”

Банкомат

- це

Застосування

безготівкових

засобів платежу

- новий крок

еволюції грошових

відносин

Банківські

пластикові

картки в системі

безготівкових

розрахунків

Бажаючи здійснити

покупку ( або

отримати послугу

), держатель

картки надає

її продавцеві

Банк-еквайєр

здійснює необхідні

перерахування

коштів на

корреспондентський

рахунок ( або

зняття з

корреспондентського

рахунк ) в розрахунковому

банку

Бажаючи здійснити

покупку ( або

отримати послугу

), держатель

картки надає

її продавцеві

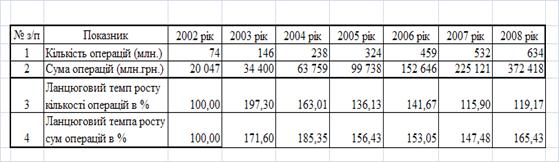

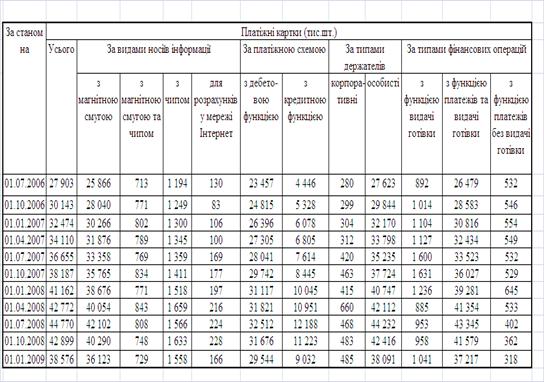

Аналіз

діяльності

банків-членів

системи карткових

розрахунків,

пов”язаної

з емісією,

еквайєрингом

і видачею готівки

Застосування

безготівкових

засобів платежу

- новий крок

еволюції грошових

відносин

Проблеми

економічної

освіти на сторінках

періодичної

преси

Навигация

Бажаючи здійснити покупку ( або отримати послугу ), держатель картки надає її продавцеві

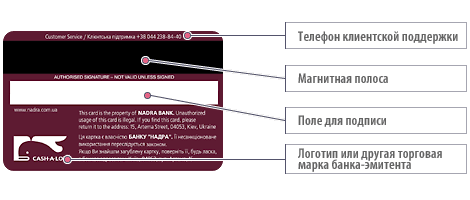

КРЕДИТНІ КАРТКИ (Кредитные карточки)

183414

знаков

0

таблиц

16

изображений

1. Бажаючи здійснити покупку ( або отримати послугу ), держатель картки надає її продавцеві.

2. Продавець визначає можливість здійснення угоди. Для цього він перевіряє справжність картки і правомірність розпорядження нею покупцем (візуально або за допомогою POS-термінала ) і, за необхідністю, проводить авторизацію ( голосову по телефону або автоматичну через POS-термінал).

3. Впевнившись в тому, що угода може бути здійснена, продавець оформлює чек ( сліп) , при цьому переносить на нього дані з картки. При ручній обробці для цього використовують імпринтер, і держатель картки потім підписується ( найчастіше три екземпляра чека). При автоматичній обробці чек друкується POS-терміналом. В останньому випадку підпис не потрібен, так як його роль виконує ПІН-код, який вводиться держателем картки.

4. Екземпляр чека, картка і товар передаються покупцеві.

5. В кінці дня точка обслуговування пересилає в банк-еквайєр (або еквайєр-центр) відомості про транзакції за день (при обробці вручну пересилання може здійснюватися трохи рідше - один раз в декілька днів). При цьому у випадку ручної обробки пересилаються екземпляри сліпів, а при автоматичній обробці POS-трмінал передає по каналу зв”язку накопичені за день дані.

6. Банк-еквайєр верифікує транзакції і здійснює розрахунки з точкою обслуговування ( робить перерахування коштів на її розрахунковий рахунок ). Транзакції, які стосуються держателів карток - клієнтів інших емітентів, передаються в процесінговий центр.

7. Процесінговий центр обробляє передані банками-еквайєрами транзакції і формує звітні дані для проведення взаєморозрахунків між банками - учасниками платіжної системи. Загальні підсумки передаються в розрахунковий банк системи, а частні розсилаються банкам-учасникам в якості повідомлення на проведення взаєморозрахунків.

8. Розрахунковий банк проводить взаєморозрахунки між банками-учасниками, які відкрили в нього корреспондентські рахунки. Інші банки -учасники здійснюють перерахування самостійно.

9. Держателі карток повертають банкам-емітентам кошти, надані їм як кредит на придбання товарів і отримання послуг.

Розглянемо більш детально другий крок наведеної вище схеми. Процедура прийняття рішення про допустимість здійснення угоди передбачає три рівня відповідальності.

Якщо сума угоди не перевищує ліміта точки обслуговування (або локального ліміта), то рішення про продаж (надання послуг) приймається самостійно точкою обслуговування. Таким чином, якщо ліміт точки обслуговування дорівнює, наприклад, 50 дол., то рішення про продаж товарів, вартість яких не перевищує цієї суми, приймається самостійно продавцем. При цьому продавець повинен перевірити, чи відповідає картка встановленим даною платіжною системою специфікаціям, чи відсутня вона в стоп-листі, чи співпадає зовнішність пред”явника картки з зображенням на фотокартці (при виникненні сумнімів продавець має право вимагати пред”явлення документу, що підтверджує його особистість, і, у випадку його відсутності, відмовитися від здійснення угоди). Крім того, при ручній обробці продавець зобов”язаний переівірити співпадання підпису на сліпі з зразком підпису на картці ( якщо зразок підпису є ).

При автоматичній обробці картки продавець після візуального контроля картки поміщує її в зчитуючий пристрій POS-термінала. Термінал зчитує номер картки і перевіряє, чи не присутня вона в стоп-листі. При обробці картки POS- терміналом пред”явник картки повинен також ввести ПІН-код зі спеціальної клавіатури. Термінал перевіряє співпадання введеного коду з зафіксованим в пам”яті картки.

При виконанні перерахованих вимог продавець може здійснити угоду. Якщо потім банком-еквайєром буде виявлено будь-яке порушення перерахованих правил, то банк має право відмовитися від відшкодування продавцеві суми угоди.

Якщо сума угоди перевищує ліміт точки обслуговування, то продавець зобов”язаний провести авторизацію. Для цього він або безпосередньо зв”язується з банком-еквайєром по телефону і передає дані усно, або цяпроцедура здійснюється в автоматичному режимі POS- терміналом (схема 4).

Якщо сума угоди не перевищує ліміту платіжної системи, то рішення про здійснення угоди приймає банк-еквайєр. При прийнятті рішення еквайєр керується даними, які поступили від точки обслуговування, а також інформації про держателя картки, його лімітах, здійснених угодах..., що зберігаються в базі даних. Ця інформація може знаходитися або в базі еквайєра, або процесінгового центра, або банка-емітента. Місцерозташування інформації залежить від конкретної організації зберігання даних в платіжній системі на даний момент. Якщо еквайєр не має даних для авторизації, то він здійснює маршрутизацію транзакції. В будь-якому випадку відповідальність перед торговою точкою несе банк-еквайєр. У випадку позитивного рішення :

- в ручному режимі точці обслуговування повідомляється код авторизації, який обов”язково повинен бути занесений на сліп і є підтвердженням отриманого дозволу ;

- в авотматичному режимі POS-терміналу віддається команда на фіксацію транзакції і друк сліпу. Аналогічно попередньому випадку, при порушенні правил авторизації платіжна система має право не відшкодовувати еквайєру суму угоди.

При перевищенні ліміту платіжної системи еквайєр в обов”зковому порядку повинен передати запит на авторизацію платіжній системі, яка і здійснює прийняття рішення.

Схема 4.

Схема on-line авторизації .

![]()

![]()

![]()

![]()

![]()

![]() КАРТКА КОРИСТУВАЧ

КАРТКА КОРИСТУВАЧ

оплата карткою

![]()

![]()

![]() ТОЧКА ОБСЛУГОВУВАННЯ товар, послуга

ТОЧКА ОБСЛУГОВУВАННЯ товар, послуга

![]()

![]() (або

відмова)

(або

відмова)

запит на авторизацію

ЕКВАЙЄР-ЦЕНТР

ЕКВАЙЄР-ЦЕНТР

![]()

![]()

![]()

ПРОЦЕСІНГОВИЙ

![]() ЦЕНТР маршру-

ЦЕНТР маршру-

![]() відповідь тизація за-

відповідь тизація за-

![]() платіжної питу

платіжної питу

системи

![]()

![]() БАНК-ЕМІТЕНТ

БАНК-ЕМІТЕНТ

Видача готівки.

Процес видачі готівки по кредитній картці повністю аналогічний процедурі придбання товарів з тою лише відмінністю, що в цьому випадку точками обслуговування є самі банки-еквайєри - їх відділення і філіали, і\або банкомати. Крім того, банкомати працюють в режимі on-line і проводять авторизацію при кожній видачі готівки.

Розрахунки.

Зупинимось більш детально також і на порядку розрахунків. Для простоти розглянемо з початку досить безконфліктну “благополучну” ситуацію, коли для всіх рівнів виконані перераховані в попередньому розділі вимоги. У цьому випадку відшкодування коштів відбувається у наступному порядку ( схема 5 ) .

1. Після отримання з точки обслуговування списку транзакцій (у вигляді сліпів чи файла ) банк-еквайєр перераховує кошти на рахунок точки.

2. Банк-еквайєр сортує транзакції на “свої”, що відносяться до держателя карток банка-еквайєра, та “чужі” .

3. “Чужі” транзакції пересилаються у процесинговий центр системи, після підсумкової обробки в центрі розрахунковий банк кредитує корреспондентський рахунок банка-еквайєра у відповідному розмірі, і, можливо, дебетує його, якщо з інших банків поступили транзакції по карткам, що належать даному банку-еквайєру.

Похожие работы

... MasterCard Mass, Ø до 2100 грн. по картках Visa Gold або MasterCard Gold. Відсоткова ставка за кредит (дозволений овердрафт) – до 2% на місяць. Гроші (сума в межах кредитного ліміту) доступні в будь-який час. Відсотки за кредитом нараховуються тільки за дні користування кредитом і списуються автоматично 25 числа кожного місяця. Використаний кредит погашається автоматично – ...

... будь-який громадянин в Україні, якщо в нього є стабільний дохід, може отримати “кредитку” без заставного майна та будь-яких гарантій, як це відбувається в розвинутих країнах світу. 3.3 Місце операцій з пластиковим картками в Інтернет-просторі України Лідери провідних держав та широкі кола ділового світу сприймають нову економіку не лише як сучасну модель ведення бізнесу, а й як стратегічну ...

... платіжних систем, за видами платіжних карток, за категорією клієнтів; - Аналіз активності та використання платіжних карток клієнтами; - Аналіз ризиків та ефективності операцій банку з платіжними картками. Аналіз діяльності банку з використанням міжнародних платіжних карток проводиться з метою з'ясування доцільності здійснення цих операцій як для самого банку, так і для його клієнтів, а також ...

... цієї системи фізичні особи протягом 15 хвилин можуть отримати та відіслати перекази в доларах США в будь-який куточок світу. РОЗДІЛ 3 ШЛЯХИ ВДОСКОНАЛЕННЯ ЕФЕКТИВНОСТІ БАНКІВСЬКИХ ОПЕРАЦІЙ З ПЛАСТИКОВИМИ КАРТКАМИ НА СУЧАСНОМУ ЕТАПІРОЗВИТКУ БАНКІВСЬКОЇ СИСТЕМИ УКРАЇНИ 3.1 Проблеми та перспективи використання банками платіжних карток Інтенсивний розвиток перспективних напрямів банківського бі ...

0 комментариев